Современные тенденции на основных рынках цветных металлов

Тем не менее, согласно данным Международного института алюминия «International Aluminium Institute» (IAI), в настоящее время наблюдается тенденция к снижению производства алюминия. Так, среднесуточное производство этого металла в мире в июле 2013 г. сократилось относительно предыдущего месяца на 2%, после того как по итогам июня оно достигло максимума за четыре месяца — 131,2 тыс. т. При этом… Читать ещё >

Современные тенденции на основных рынках цветных металлов (реферат, курсовая, диплом, контрольная)

Медь является одним из важнейших материалов, имеющих очень широкое применение в современной экономике: в электротехнике для изготовления силовых кабелей, проводов и других проводников, для производства труб, применяемых в системах водои газоснабжения, отопления, кондиционирования, в холодильных агрегатах. В ряде стран трубы из меди являются основными изделиями, применяемыми для этих целей: во Франции, Великобритании и Австралии — для газоснабжения зданий, в Великобритании, США, Швеции и Гонконге — для водоснабжения, в Великобритании и Швеции — для отопления. Основные объемы меди потребляются в строительстве — 45%. Потребление в электронике и электротехнике составляет 23% всего объема, в производстве средств транспорта -12%, предметов потребления и бытовой техники -12%, промышленного оборудования — 8%[1].

Основные разведанные запасы и наибольшие объемы производства меди принадлежат Чили. На втором месте по запасам находится Австралия, на третьем — Перу. По разведанным запасам Россия делит шестое место с Китаем (30 млн т), однако по объемам производства отстает от него вдвое (табл. 6.3).

Таблица 6.3. Страны — лидеры по запасам и производству меди.

Место | Страна | Производство, тыс. т | Запасы, млн т | |

2011 г. | 2012 г. | |||

Чили. | ||||

Китай. | ||||

Перу. | ||||

США. | ||||

Австралия. | ||||

Россия. | ||||

Конго. | ||||

Канада. | ||||

Мексика. | ||||

Индонезия. | ||||

Всего. | 16 100. | 17 000. | ||

Источник: URL: minerals.usgs.gov/minerals/pubs/commodity/copper/mcs-2013;coppe.pdf.

В последние годы под воздействием высоких мировых цен в производственный оборот включаются все более бедные руды с содержанием металла менее 0,2−0,6%. Повышению рентабельности их использования служат новые технологии, удешевившие процесс и позволившие извлекать из руд помимо меди сопутствующие высокостоящие металлы — золото, серебро, молибден. Так, Чили благодаря новым способам переработки медной руды в короткое время стала мировым лидером по производству молибдена.

Мировая добыча меди в 2012 г. составила 17 млн т — на 5% выше, чем в 2011 г. Производство концентрата выросло на 4,2%. Наибольший рост добычи наблюдался в Китае — на 26%, Конго — на 21 и Мексике — на 18%. В Чили рост составил 3%. Снизилось производство в Перу (-5%), Австралии (-4), Индонезии (-26%). Производство рафинированной меди за данный период составило 20,1 млн т — на 2,5% выше, чем в 2011 г. Высокие темпы производства были в Китае — 11%, Японии — 14, Конго — 28%. Падение наблюдалось в Чили — на 6%, в США- на 3, на Филиппинах — на 45% (в связи с пожаром на единственном заводе). Мировое потребление меди в данный период выросло на 3,0% и составило 20,5 млн т. Основная доля прироста потребления рафинированной меди пришлась на Китай (+11%), без него потребление меди в мире снизилось бы на 2,2%. В связи с общей рецессией потребление рафинированной меди в Европе сократилось на 6,3%. Большую роль в мировой торговле медью играет объем переходящих запасов. На конец 2012 г. они выросли на 16,6% до 1,405 млн т[2].

Цены на медь в последние годы характеризовались высокой волатильностью. После рекордно высокого уровня в 2008 г. они «просели» до нижней отметки — 2600 долл/т. В 2011 г. был достигнут психологический рубеж в 9000 долл/т, затем обозначилась тенденция к снижению. На июнь 2013 г. цены на медь находились на уровне 7000 долл/т, что в 2,5 раза выше уровня 2008 г.[3]

Мировой экспорт медной руды и концентратов в 2012 г. составил 17 млн т. Главным поставщиком выступает Чили — 5,4 млн т, 35% глобального экспорта. Поставки Китая составили 1,6 млн т, Перу — 1,3 млн т, США — 1,1 млн т. Экспорт России был 728 тыс. т (седьмое место в мире).

Чилийский экспорт меди под влиянием глобального спроса рос высокими темпами. Достаточно сказать, что с конца 1990;х гг. он увеличился по объему вдвое. По стоимости рост был еще более впечатляющим: с 7,5 млрд долл, в 2003 г. до 42,3 млрд долл, в 2012 г. При этом треть поставок пришлась на Китай (в 2003 г. — только 14%)[4].

Крупными экспортерами медных концентратов выступают Перу, Индонезия, Австралия; ведущими импортерами — Китай и Япония.

Чили также является крупнейшем в мире производителем и экспортером рафинированной (катодной) меди. В 2012 г. мировой экспорт рафинированной меди оценивался в 20,5 млн т. Здесь также главным мотором рынка выступает Китай, который импортировал 8,8 млн т. На втором месте был ЕС (2,6 млн т), на третьем — США (1,8 млн т), на четвертом — Япония (991 тыс. т)[5].

В структуре торговли медью рафинированная медь является наиболее крупной позицией, на нее приходится около 42% всего экспорта продукции отрасли. В группе меди можно также отметить торговлю медным полуфабрикатом и готовыми изделиями. В 2012 г. экспорт медной проволоки составил (млрд долл.): 20,6, листовой меди — 8,8, труб — 7,1, фольги листовой — 7,1 (табл. 6.4). Здесь наиболее крупными продавцами являются: Германия, Китай, Республика Корея, Тайвань, Италия, Бельгия. Главным импортером является опять Китай.

Таблица 6.4. Мировой экспорт меди (наиболее крупные позиции), млрд долл.

Код | Наименование | 2008 г. | 2009 г. | 2010 г. | 2011 г. | 2012 г. |

Рафинированная медь, сплавы. | 54,3. | 46,8. | 69,2. | 78,5. | 73,0. | |

Медный лом и отходы. | 18,8. | 13,3. | 22,1. | 27,2. | 26,9. | |

Медная проволока. | 22,1. | 12,5. | 19,8. | 23,8. | 20,6. | |

Листовая медь толщиной выше 0.15мм. | 11,0. | 6,4. | 10,20. | 10,6. | 8,8. | |

Нерафинированная медь, аноды. | 6,1. | 4,5. | 5,2. | 7,3. | 7,3. | |

Медные трубы. | 8,4. | 5,0. | 6,9. | 8,2. | 7,1. | |

Медная фольга толщиной не выше 0,15 мм. | 6,7. | 5,3. | 7,5. | 7,8. | 7,1. |

Источник: URL: crademap.org/tradestat/Product_SelProduct_TS.aspx.

Добыча, переработка и торговля медью, как и многими другими видами полезных ископаемых и металлами, сосредоточена в руках нескольких глобальных компаний. Среди них на первом-втором местах чилийская государственная компания Codelco (10% мирового производства меди) и североамериканская «Freeport-McMoRanCopper&Gold» — FCX (10%), далее в рейтинге следуют англо-австралийская «ВНР Billiton» — 6%, англо-швейцарская «Xtrata» — 4%, чилийская частная компания «Antofagasta Mineral» — 4%. В России основными производителями выступают ОАО УГМК и ОАО ГМК «Норильский никель», которые в совокупности контролируют более 80% внутреннего рынка. Доля «Норильского никеля» в мировом производстве, по международным экспертным оценкам, — 2%[6].

Россия, как уже отмечалось, в 2012 г. была на шестом месте в мире по уровню производства меди. В России потребляется около половины производимой меди, остальные объемы — экспортируются. Импортируется медный кабель, доля его сегмента традиционно составляет 55−60% внутреннего рынка[7].

В первой четверти 2013 г. на рынке цветных металлов баланс спроса и предложения по некоторым металлам ухудшился по сравнению с этим же периодом 2012 г. (табл. 6.5). Сильнее всего выросли запасы никеля, цинка и меди.

Таблица 6.5. Профицит (+) / дефицит (-) цветных металлов, тыс. т.

Металл. | 01−03.2013 г. | 01−03.2012 г. |

Алюминий. | 376,5. | 359,7. |

Медь. | 252,7. | 192,0. |

Никель. | 7,0. | 14,3. |

Олово. | 2,9. | 0,4. |

Цинк. | 140,7. | 153,8. |

Свинец. | — 145,7. | 22,1. |

Источник: World Bureau of Metal Statistics.

Все более широкое применение в современной промышленности приобретает алюминий. Это — легкий, прочный и пластичный металл. Уникальное сочетание его свойств, в числе которых — долговечность, непроницаемость, высокая теплои электропроводность, устойчивость к коррозии и возможность 100%-ной переработки делает его незаменимым компонентом для многих видов промышленной продукции — от электрической лампочки до реактивного самолета. Основное применение алюминий находит в строительстве, авиационной, авиакосмической, автомобильной промышленности. Применение алюминия растет быстро. За последние 30 лет содержание этого металла в американских автомобилях увеличилось с 3% от общего веса автомобиля в 1977 г. до 8,6% (148 кг) в 2009 г.[8] Это один из самых востребованных металлов, и по темпам роста потребления он давно и с большим отрывом оставил позади сталь, никель, медь и цинк.

Основным сырьем для производства алюминия является глинозем, который в свою очередь производится из рудного сырья — бокситов. При этом для производства 1 т алюминия требуется чуть менее 2 т глинозема, а для производства тонны глинозема — около 2−3 т бокситов (в зависимости от содержания оксида алюминия в руде).

Бокситы — сырье, как правило, встречающееся в тропическом поясе. Достоверные запасы бокситов составляют, по оценке Геологического бюро США, 28 млрд т. Наиболее богатыми запасами качественных бокситов располагают Гвинея, Австралия, Бразилия, Ямайка, Вьетнам, Гайана, Суринам. Общий объем добычи бокситов в 2012 г. составил 263 млн т. Наиболее крупными производителями были (млн т): Австралия — 73, Китай — 48, Бразилия — 34, Индонезия — 30, Индия — 20, Гвинея — 19, Ямайка 10. Вместе с тем, как отмечает Международная организация по алюминию, за последние 40 лет произошли серьезные изменения в дислокации бокситовых производств. Доля Австралии выросла с 20% в 1972 г. до 32% в 2012 г., доля Бразилии достигла 15%, Китая — 14, Индонезии — 11%. На эти четыре страны приходится сейчас 70% мирового производства бокситов. Между тем лидеры прошлых лет — Ямайка, Гайана и Суринам свои позиции утеряли[9]. В России используются нефелиновые руды, месторождения которых расположены на Кольском полуострове и в Кемеровской области. При переработке нефелинов получают значительные объемы попутной продукции — кальцинированную соду, поташ, удобрения и цемент.

Выплавка алюминия из сырья является теплои энергоемким процессом. Стоимость потребления электроэнергии может достигать 70% себестоимости готового продукта. Для получения тонны алюминия расходуется 15−16 МВт•ч электроэнергии. Поэтому тренды стоимости электроэнергии и цен на алюминий имеют одинаковую амплитуду колебаний. Когда в кризисные моменты цена на алюминий опускается ниже определенного уровня (примерно 1200 долл/т), производители не могут покрыть затраты на электроэнергию и терпят убытки. В такие периоды некоторые компании переносят производство в районы добычи глинозема, в страны с дешевой рабочей силой и с низкой стоимостью электроэнергии[10].

С технической точки зрения алюминий в потреблении конкурирует с медью и сталью. Поэтому низкие цены на алюминий способствовали замещению им меди — в электротехнике и нержавеющей стали (основной частью себестоимости производства которой является никель) — в пищевой промышленности. Это, в свою очередь, не дало упасть спросу на алюминий.

Мировое производство первичного алюминия развивается достаточно динамично. В 2006 г. оно составило почти 34 млн т, а в 2012 г. -уже 45,2 млн т (табл. 6.6).

Таблица 6.6. Динамика регионального производства алюминия, тыс. т.

Регион | 2006 г. | 2007 г. | 2008 г. | 2009 г. | 2010 г. | 2011 г. | 2012 г. |

Африка. | |||||||

Северная Америка. | |||||||

Южная Америка. | |||||||

Азия. | |||||||

Европа. | |||||||

Океания. | |||||||

Китай. | 12 588. | 13 105. | 12 964. | 16 131. | 17 786. | 19 754. | |

Прочие. (оценка). | |||||||

Всего производство. | 33 938. | 38 132. | 39 491. | 36 986. | 41 153. | 43 989. | 45 207. |

Источник: URL: ereport.ru/articles/commod/aluminum.htm.

Список лидеров по производству алюминия также изменился. В настоящее время 35% мирового производства приходится на Китай, 23% - Австралию, 11% - Бразилию и 4% - на Индию. Япония, Россия, Ямайка и Суринам свое былое лидирующее положение утратили (табл. 6.7)[11]

Таблица 6.7. Страны — лидеры по производству алюминия, тыс. т.

Место | Страна | 2011 г. | 2012 г. |

Китай. | 18 100. | 19 000. | |

Россия. | |||

Канада. | |||

США. | |||

Австралия. | |||

ОАЭ. | |||

Индия. | |||

Бразилия. | |||

Норвегия. | |||

Бахрейн. | |||

Всего. | 44 400. | 44 900. |

Источник: URL: minerals.usgs.gov/minerals/pubs/commodity/aluminum/ mcs-2013;alumi.pdf.

В первом полугодии 2013 г. на рынке наблюдался избыток алюминия, что заставило многие крупнейший компании свернуть свое производство. Так, с мая указанного года «Alcoa» сократила 460 тыс. т мощностей и до конца сентября планировала сокращение на 164 тыс. т в Бразилии и США, что в совокупности составит 16% ее производственных мощностей. Согласно отчетности по первому полугодию 2013 г. российский «РУСАЛ» сократил выпуск алюминия на 100 тыс. т, или 4,5%. По прогнозу компании, в 2013 г. производство алюминия будет сокращено на 357 тыс. т, или 9% по сравнению с уровнем производства 2012 г.[12]

Вместе с тем, по некоторым оценкам, в 2013 г. Китай может показать прирост производства на 9%, Северная Америка — на 3, Центральная и Южная Америка — на 9%. Мировое потребление в 2013 г. вырастет на 7,5%, в первую очередь за счет Китая, где прирост составит 11%. Спрос в Европе останется вялым[13].

Как и на большинстве других товарных рынков, «китайский фактор» на рынке алюминия является определяющим. Если с 2000 по 2011 г. мировое потребление алюминия росло в среднем на 3,4% в год, то для Китая этот показатель составил 17,2%, что обеспечило более 100% увеличения как спроса, так и предложения алюминия. Доля Китая в общемировом производстве и потреблении алюминия выросла с примерно 12% в начале десятилетия до почти 40% в конце[10].

По экспертным оценкам, рост потребления первичного алюминия в Китае связывается с расширением использования этого металла в строительстве и машиностроении наряду с активными инвестициями в инфраструктуру. Вырастет потребление и в других странах. В Бразилии, как считают, спрос увеличится в связи со строительством объектов к Чемпионату мира по футболу в 2014 г. и летним Олимпийским играм — в 2016 г. В Японии потребление алюминия увеличится также благодаря строительству: принята программа сооружения экологически чистого жилья и реконструкции зданий в сейсмоопасных регионах[15]. В целом, по оценкам экспертов, к 2015 г. общемировой объем потребления алюминия достигнет 57 722 тыс. т, а средний темп роста спроса в 2011—2015 гг. составит 6,5%[8].

Российский рынок потребления алюминия также является одним из самых перспективных в мире. Высокие темпы развития транспортной, строительной и упаковочных отраслей и масштабные долгосрочные спортивные проекты федерального уровня — зимние Олимпийские игры в 2014 г. и Кубок Мира по футболу в 2018 г. — стимулируют рост спроса на алюминий в России.

Алюминий является вторым (после меди) по объему торгов металлом, котирующимся на Лондонской бирже металлов (LME), а мировой рынок алюминия — одним из крупнейших товарных рынков в мире. Цены на алюминий в прошедшее десятилетие также были подвержены сильным колебаниям, однако в отличие от меди не смогли достичь докризисного уровня и остаются относительно низкими.

Тем не менее, согласно данным Международного института алюминия «International Aluminium Institute» (IAI), в настоящее время наблюдается тенденция к снижению производства алюминия. Так, среднесуточное производство этого металла в мире в июле 2013 г. сократилось относительно предыдущего месяца на 2%, после того как по итогам июня оно достигло максимума за четыре месяца — 131,2 тыс. т. При этом в Китае среднесуточное производство алюминия по итогам июля упало на 3,4% - до 59,32 тыс. т против 61,43 тыс. т в предыдущем месяце[17]. А по данным «Shanghai Metals Market», запасы алюминиевых слитков в четырех крупных городах Китая — Шанхае, Уси, Наньхае и Ханьчжоу снизились приблизительно до 740 тыс. т от рекордного уровня 1,234 млн т в марте 2013 г. В структуре мирового экспорта алюминия наибольший удельный вес приходится на необработанный алюминий — около 30%, доля листового проката — 17%, позиции «Бруски, профиль, прут» — 10% (табл. 6.8).

Таблица 6.8. Мировой экспорт алюминия (наиболее крупные позиции), млрд долл.

Код. | Позиция. | 2008 г. | 2009 г. | 2010 г. | 2011 г. | 2012 г. |

Необработанный алюминий. | 51,7. | 33,0. | 46,8. | 53,2. | 47,7. | |

Алюминиевый листовой прокат толщиной более 0,2 мм. | 29,6. | 18,7. | 25,5. | 31,3. | 27,0. | |

Бруски, профиль, прут. | 15,5. | 11,3. | 13,9. | 18,4. | 15,8. | |

Изделия из алюминия. | 14,7. | 10,6. | 12,9. | 15,5. | 15,0. | |

Алюминиевый лом и отходы. | 11,8. | 7,3. | 11,3. | 14,0. | 13,1. | |

Алюминиевая фольга толщиной не более 0,2 мм. | 11,4. | 8,9. | 10,9. | 12,7. | 11,5. | |

Алюминиевые конструкции и части. | 10,6. | 8,1. | 8,3. | 9,4. | 9,5. | |

Кухонная утварь. | 3,5. | 3,1. | 3,9. | 4,5. | 4,5. | |

Алюминиевые контейнеры. | 4,6. | 4,2. | 4,6. | 4,9. | 4,5. | |

Проволока. | 3,2. | 1,8. | 2,5. | зд. | 2,9. | |

Трубы. | 2,9. | 1,7. | 2,0. | 2,3. | 2,2. |

Источник: URL: trademap.org/tradestat/Product_SelProduct_TS.aspx.

Алюминиевая отрасль отличается жесткой конкуренцией и высокой концентрацией. В целом она сконцентрирована в руках десятки крупнейших ТНК, на которые приходится 60−70% глобальных объемов. Так, в производстве первичного алюминия доли распределены следующим образом (%): «Alcoa» — 9, «Aluminium Bahrain» — 2, ВНР «Billiton» — 3, «Chalco» — 6, «China Power Inv.» — 2, «Dubai» — 2, Hydro — 4, «Rio Tinto Alcan» — 8, «Xinta» — 2. Доля OK РУСАЛ — 9. При этом на китайские компании «Chalco», «China Power Inv.» и «Xinta» приходится 10% производства алюминия, 24% производства глинозема[18].

Российская объединенная компания РУСАЛ — один из крупнейших в мире производителей алюминия с объемом производства в 2012 г. до 4,2 млн т. Объединенная компания РУСАЛ (ОК РУСАЛ) в производстве использует 55% глинозема из зарубежных источников, который дешевле сырья российского происхождения. Для укрепления сырьевой базы компания инвестирует значительные средства в разработку бокситов и глинозема за рубежом. Так, ОК РУСАЛ в 2000 г. начала разработки сырья в Гвинее, и сейчас РУСАЛу принадлежат месторождения с 1 млрд т доказанных запасов, мощности по добыче бокситов — 5,3 млн т и глинозема — 700 тыс т. С начала 2005 г. состоялись приобретения: завода ALSCON в Нигерии, контрольного пакета горнодобывающего предприятия «Aroaima Mining Comp.» в Гайане, 20% акций крупнейшего в мире глиноземного завода «Queensland Alumina Ltd» в Австралии, катодного завода в Китае, завода «Eurallumina» в Италии[19].

В начале 1990;х гг. экономический спад и политическая нестабильность в России нанесли сокрушительный удар по российской алюминиевой промышленности. Обострилась проблема обеспечения отрасли сырьем. Глиноземные заводы, расположенные в Украине, Казахстане и Азербайджане, оказались за рубежом. «Шоковая терапия» ударила в первую очередь по военно-промышленному комплексу и машиностроению, потреблявшим бо? льшую часть алюминиевой продукции. К 1994 г. потребление алюминия в России снизилось до 2 кг на душу населения, тогда как в 1990 г. этот показатель составлял 17 кг. Контроль за алюминиевой отраслью стал переходить к западным компаниям. Так, с 1991 г. завоевывает позиции на Красноярском алюминиевом заводе (КрАЗ) швейцарская трейдинговая компания «Marc Rich». В 1992 г. Братский алюминиевый завод (БрАЗ) попадает в сферу влияния британской «Trans World Group» (TWG), возглавляемой братьями Рубен. Западные владельцы не были заинтересованы в развитии отрасли и рассматривали российскую экономику лишь как источник извлечения сверхприбылей. Так, TWG начала внедрять в России схемы переработки давальческого импортного глинозема с последующим вывозом готового алюминия из страны (толлинг). С разрешения российского правительства импорт глинозема и экспорт произведенного из него алюминия осуществлялись беспошлинно. Размер прибыли TWG достигал 200 долл, с тонны металла, в то время как средний уровень прибыли на Западе не превышал 5 долл. Использование толлинга, хоть и позволило российской промышленности выжить в трудных условиях, не оставляло ресурсов для развития, так как две трети доходов оседали на офшорных счетах посредников. В 1993 г. началась массовая приватизация российской алюминиевой промышленности. Сверхприбыли, генерируемые алюминиевой отраслью, сделали ее привлекательной для криминалитета. В условиях коррумпированности власти и бессилия государственных силовых структур к концу 1990;х гг. криминальные группировки контролировали около 45% российской экономики. Жестокость того периода не оставляла предпринимателям иного выбора, кроме как соглашаться на так называемую крышу.

Тем не менее к началу XX в. положение в российской алюминиевой промышленности стабилизировалось. С 1 января 2000 г. было принято решение об отмене безналоговой схемы толлинга. В 2007 г. был завершен процесс консолидации российской алюминиевой отрасли. В результате слияния алюминиевых и глиноземных активов компании РУСАЛ, группы СУАЛ и швейцарской компании «Glencore» была создана Объединенная компания РУСАЛ.

Источник: URL: rusal.ru/aluminium/history.aspx.

Никель используется для производства нержавеющей стали и медно-никелевых сплавов, различных покрытий, химикатов, монетной ленты. Он также применяется в строительстве, электронике, энергетике, производстве транспортного оборудования, в машиностроении. Все продукты на основе никеля могут быть разделены на два класса: рафинированный никель (например, катоды) с чистотой более 99% и расходный никель (например, ферроникель).

Прогнозные запасы никеля оцениваются в 130 млн т, достоверные составляют 75 млн т. Самыми крупными запасами обладает Австралия — 20 млн т. Значительны запасы в Бразилии, России, на Кубе. Первое место по объемам добычи принадлежит Филиппинам, второе — Индонезии, третье — России. Добыча никеля уверенно растет. По данным Геологической службы США, с 2010 по 2012 г. она увеличилась с 1,8 до 2,1 млн т, т. е. на 16,6% (табл. 6.9).

Таблица 6.9. Страны-лидеры по запасам и производству никеля, тыс. т.

Место | Страна | Добыча в руде | Резервы | |

2011 г. | 2012 г. | |||

Филиппины. | ||||

Индонезия. | ||||

Россия. | ||||

Австралия. | 20 000. | |||

Канада. | ||||

Бразилия. | ||||

Китай. | ||||

Колумбия. | ||||

Куба. | ||||

ЮАР. | ||||

Всего. | 75 000. | |||

Источник: URL: minerals.usgs.gov/minerals/pubs/cornmodity/nickel/mcs-2013;nicke.pdf.

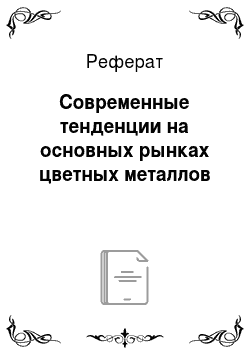

Производство и потребление никеля во многом зависят от темпов роста сталелитейной промышленности, где никель выступает легирующим материалом для производства нержавеющей стали. Мировое потребление никеля увеличивается достаточно быстро: за 10 последних лет рост составил 40% (рис. 6.1). Бо? льшая часть его сконцентрирована всего в нескольких странах (%): ЕС — 37,2, Япония — 16,3, США — 9,8, Китай — 7,8, Тайвань — 7,8, Республика Корея — 7,1, ЮАР — 7,0, Россия — 2,3. На остальные страны приходится 8,7% всего потребления.

По данным Международной группы по изучению никеля («International Nickel Study Group», INSG), мировое производство никеля в 2012 г. выросло на 8,2% (до 1,74 млн т), потребление — на 3,9% (до 1,67 млн т). Среднегодовая цена на наличный никель на LME в 2012 г. по сравнению с 2011 г. снизилась на 23,5% и составила 17 525 долл, за тонну. Складской остаток на конец года, как и по другим цветным металлам, увеличился на 55,3% до 140 тыс. т[20].

Рис. 6.1. Баланс мирового рынка никеля, тыс. т.

Источник: URL: ereport.ru/articles/commod/nickel.htm.

На рынке никеля Китай выступает как крупный и производитель, и импортер. В этой области Китай лидирует с 2009 г., хотя по объемам его извлечения из недр он занимает седьмое место (91 тыс. т в 2012 г.). Рост потребления никеля в Китае связывают с бурным развитием производства нержавеющей стали. Спрос на никель в КНР в 2011 г. составил 590 тыс. т, что значительно превысило объемы внутреннего выпуска в стране[21]. По данным китайского агентства SSC, в 2012 г. китайское производство нержавеющей стали составило 16,1 млн т, что на 14% выше уровня предыдущего года. Экспорт этого товара составил 2,1 млн т, потребление в Китае составило 12,9 млн т, что на 16% выше уровня 2011 г.[20] По прогнозам, производство никеля в Китае в 2013 г. составит 611 тыс. т и и продолжит расти в 2014 г.

По оценке INSG, мировое производство первичного никеля в 2013 г. вырастет на 5,7% к 2012 г. и составит 1,8 млн т. Рост произойдет за счет увеличения производства в Азии. Мировое потребление вырастет на 5,6% (8 млн т).[23]

Положение на рынке никеля характеризуется объемами его запасов на Лондонской бирже металлов (табл. 6.10), которые в I квартале 2013 г. увеличились по сравнению с I кварталом 2012 г.

Таблица 6.10. Объем запасов на Лондонской бирже металлов, тыс. т.

Металл | 01−03.2013 г. | В % к 01−03.2012г. |

Алюминий. | 5178,9. | 102,6. |

Медь. | 310,5. | 135,6. |

Никель. | 153,8. | 161,1. |

Олово. | 13,4. | 124,5. |

Цинк. | 1202,5. | 140,9. |

Свинец. | 289,0. | 79,3. |

Источник: World Bureau of Metal Statistics.

Динамика мировых цен, котируемых на Лондонской бирже металлов, отличается неустойчивостью. Пик роста был зафиксирован в 2007 г. на уровне 37 229,8 долл, за тонну. В 2009 г. в соответствии с общим мировым трендом цены на никель упали до уровня в 10 тыс. долл., но все равно оставались выше, чем в начале десятилетия — в период низкой конъюнктуры. Немного поднявшись в 2010 и 2011 гг., в 2012 г. они продолжили падение.

В структуре мировой торговли никелем почти половина приходится на необработанный никель, служащий исходным сырьем для изготовления продукции последующей переработки. Экспорт листового проката в 2012 г. (млрд долл.) составил 1,5; труб и гарнитуры -1,1; никеля в брусках и профиле — 3,1 (табл. 6.11).

Таблица 6.11. Мировой экспорт никеля (наиболее крупные позиции), млрд долл.

Код. | Позиция. | 2008 г. | 2009 г. | 2010 г. | 2011 г. | 2012 г. |

Необработанный никель. | 14,3. | 9,3. | 14,1. | 16,6. | 13,3. | |

Никелевый штейн, агломерат. | 7,3. | 3,5. | 6,4. | 6,9. | 4,9. | |

Бруски, профиль, прут. | 2,8. | 1,8. | 2,3. | 2,9. | 3,1. | |

Листовой прокат, лента, фольга. | 1,6. | 1,0. | 1,2. | 1,7. | 1,5. | |

Изделия из никеля. | 1,1. | 1,0. | 1,0. | 1,1. | 1,2. | |

Никелевые трубы, гарнитура. | 1,1. | 0,7. | 0,8. | 1,0. | 1,1. |

Источник: URL: trademap.org/tradestat/Product_SelProduct_TS.aspx.

Производство и торговля никелем, как и другими цветными металлами, сконцентрированы в руках немногих ТНК. Мировым лидером по производству никеля является российская компания ОАО ГМК «Норильский никель», с объемом производства около 300 тыс. т в год. Доля ГМК в мировом производстве в 2012 г. составила 17%. Далее в рейтинге следуют (%): бразильско-канадская компания «Vale Inco Ltd.» — 13, китайская «JinchuanGroup» — 7, англо-швейцарская «Xtrata» — 6, англоавстралийская ВНР «Billiton» — 6. На указанные пять компаний приходится почти половина производства никеля в мире.

ГМК «Норильский никель» сохраняет первое место в мире по производству рафинированного никеля, однако все ближе к нему приближаются компании «Vale SA» и «Jinchuan Group» (КНР). Среди прочих наиболее крупных продуцентов на мировом рынке никеля выделяются: «Eramet SA» (Франция), «Sumitomo Metal Mining» (Япония), «Inco» (Индонезия), «Cubaniquel» (Куба), «Pacific Metals» (Япония), «Sherritt International» (Канада)[24].

Странами — наиболее крупными потребителями никеля являются государства ЕС, Япония, США, Китай, Тайвань, Республика Корея.

Как уже указывалось, биржевая торговля ведется цинком, свинцом и оловом, по которым также имеется обширный аналитический материал. Промышленное применение этих металлов у? же, чем меди, алюминия и никеля.

Цинк применяется для цинкования железа и стали с целью получения антикоррозионного покрытия и предохранения от ржавчины, для изготовления гальванических элементов; используется в производстве сплавов, самым важным из которых является латунь (сплав цинка с медью).

Свинец используют для изготовления пластин для аккумуляторных батарей (30% потребления), оболочек электрических кабелей, защиты от гамма-излучения (стенки из свинцовых кирпичей), как компонент типографских и антифрикционных сплавов, полупроводниковых материалов.

Олово используется в основном как безопасное, нетоксичное, коррозиостойкое покрытие в чистом виде или в сплавах с другими металлами. Оно используется в производстве белой жести (луженое железо) для изготовления упаковочной фольги, в припоях для электроники, в домовых трубопроводах, в подшипниковых сплавах и в покрытиях из олова и его сплавов. Важнейший сплав олова — бронза (с медью). В последнее время возрождается интерес к использованию металла, поскольку он наиболее экологичен среди тяжелых цветных металлов. Отличные литейные свойства, ковкость, податливость резцу, благородный серебристо-белый цвет обусловили применение олова в декоративно-прикладном искусстве.

Резюме

- 1. Цветные металлы являются важным сегментом мировой торговли, и их потребление с развитием научно-технического прогресса постоянно растет. Для цветных металлов характерна обширная область потребления: строительство, инфраструктура, машиностроение, радиоэлектроника, сфера высоких технологий, бытовые коммуникации. Развитие производства высокотехнологичных продуктов требует все больших объемов цветных металлов, спрос на которые растет поступательно.

- 2. Запасы цветных металлов и центры их потребления географически не совпадают, что создает объективную базу для развития масштабной международной торговли ими.

- 3. В последние годы рынок цветных металлов формируется под влиянием так называемого китайского фактора. Китай, располагающий огромными запасами полезных ископаемых, под влиянием все возрастающего спроса со стороны своей быстро развивающейся промышленности становится крупнейшим в мире производителем и потребителем цветных металлов.

- 4. Ценовая конъюнктура рынка цветных металлов складывается не столько под влиянием реального спроса и предложения, сколько в результате спекулятивных операций на биржах, главная из которых -Лондонская биржа металлов.

- 5. Мировое производство и экспорт цветных металлов под влиянием мирового кризиса и последовавшей за ним рецессии во многих странах-производителях и потребителях в последние годы неустойчиво, перспективы развития слабо прогнозируемы.

- [1] URL: minerals.usgs.gov/minerals/pubs/commodity/copper/mcs-2013;coppe.pdf

- [2] URL: rusnova-kzn.ru/analitika/tovarnie-rinki/121-tovarnye-rynki/500−29−03−13-obzor-rynkov-tsvetnykh-metallov-29−03−13-obzor-rynkov-tsvetnykh-metallov.html

- [3] URL: metal4u.ru/lme

- [4] Anuario Estadistico del Cobre у Otros Minerales/ 1993−2012. Cochilco. 2013. Santiago. URL: cochilco. cl/descargas/estadisticas/anuarios/ AE2013web. pdf

- [5] Informe de Tendencies del Mercado de Cobre. Ministerio de Mineria. Abril 2013. URL: mch. cl/pdf/IINFORME-TENDENCIAS-COBRE-MARZO2013. pdf

- [6] URL: nornik.ru/investor/fact

- [7] URL: marketing.rbc.ru/news_research/20/01/2012/562 949 982 575 751. shtml

- [8] URL: rusal.ru/aluminium/key_markets

- [9] The Global Aluminum Industry. 40 years from 1972. World Aluminum. 2013. P. 18; URL: world-aluminium.org/media/filer_public/2013/02/25/an_ outlook_of_the_global_aluminium_industry_1972_-_present_day.pdf; URL: minerals.usgs.gov/minerals/pubs/commodity/bauxite

- [10] URL: webeconomy.ru/index.php?page=cat&cat=mcat&mcat= 138&type=news&p=2&newsid=1308#

- [11] The Global Aluminum Industry. 40 years from 1972. World Aluminum. 2013. P. 18; URL: world-aluminium.org/media/filer_public/2013/02/25/an_outlook_of_the_global_aluminium_industry_1972_-_present_day.pdf

- [12] URL: metaltorg.ru/analytics/color/?id=572

- [13] URL: metaltorg.ru/analytics/color/?id=548

- [14] URL: webeconomy.ru/index.php?page=cat&cat=mcat&mcat= 138&type=news&p=2&newsid=1308#

- [15] URL: metal4u.ru/articles/by_id/412

- [16] URL: rusal.ru/aluminium/key_markets

- [17] URL: world-aluminium.org

- [18] The Global Aluminum Industry. 40 years from 1972. World Aluminum. 2013. P. 21; URL: world-aluminium.org/media/filer_public/2013/02/25/ an_outlook_of_the_global_aluminium_industry_1972_-_present_day.pdf

- [19] URL: rusal.ru/aluminium/history.aspx

- [20] URL: stellberg.ru/news/2013/02/10 646.php

- [21] URL: ereport.ru/articles/commod/nickel.htm

- [22] URL: stellberg.ru/news/2013/02/10 646.php

- [23] URL: minerals.usgs.gov/minerals/pubs/commodity/nickel/mcs-2013;nicke.pdf

- [24] URL: nornik.ru/_upload/news_lang/filename_documentl_6684. pdf