Методический инструментарий оценки уровня финансового риска

Общий риск равен сумме систематического и несистематического рисков. Систематический риск также называют недиверсифицированным или рыночным риском. А несистематический риск также называют диверсифицированным, уникальным, или риском специфичных активов. Для хорошо диверсифицированного портфеля несистематический риск незначителен. Для такого портфеля по существу весь риск является систематическим… Читать ещё >

Методический инструментарий оценки уровня финансового риска (реферат, курсовая, диплом, контрольная)

Общий риск равен сумме систематического и несистематического рисков. Систематический риск также называют недиверсифицированным или рыночным риском. А несистематический риск также называют диверсифицированным, уникальным, или риском специфичных активов. Для хорошо диверсифицированного портфеля несистематический риск незначителен. Для такого портфеля по существу весь риск является систематическим.

• Закон систематического риска гласит, что вознаграждение за принятие риска зависит только от систематического риска инвестиций.

В современной практике финансового менеджмента разработан широкий инструментарий количественной оценки финансового риска, включающий расчет среднего квадратического отклонения ( ), коэффициента вариации ((Л7) и др.

), коэффициента вариации ((Л7) и др.

Среднеквадратическое отклонение показывает среднее отклонение отдельных значений доходности актива от средней арифметической доходности:

(9.1).

(9.1).

Коэффициент вариации представляет собой отношение среднего квадратического отклонения к средней доходности:

(9.2).

(9.2).

Если коэффициент вариации имеет значение больше 0,33, то финансовый риск считается высоким.

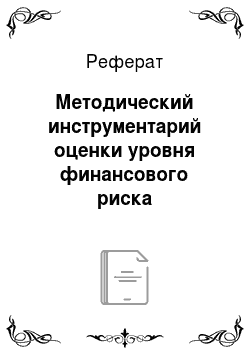

Пример 9.1

Доходность финансового актива при различных состояниях рыночной конъюнктуры имеет следующие значения:

Состояние рынка. | Доходность актива, %. | Вероятность наступления события. |

Кризис. | 1,0. | 0,1. |

Депрессия. | 4,0. | 0,2. |

Оживление. | 6,0. | 0,5. |

Подъем. | 8,0. | 0,2. |

Определите:

- 1. Среднюю ожидаемую доходность (

).

). - 2. Среднее квадратическое отклонение доходности (

).

). - 3. Коэффициент вариации.

Сделайте выводы об уровне риска финансового инвестирования.

Решение.

Таким образом, риск инвестирования в данный финансовый актив считается повышенным.

В соответствии с формулой (7.23)  -коэффициент — величина несистематического риска — рассчитывается следующим образом:

-коэффициент — величина несистематического риска — рассчитывается следующим образом:

(9.3).

(9.3).

Для рынка в целом  . Если

. Если  , то ценная бумага является более рисковой по сравнению с рынком, если

, то ценная бумага является более рисковой по сравнению с рынком, если  , то ценная бумага менее рисковая по сравнению с рынком.

, то ценная бумага менее рисковая по сравнению с рынком.

Ковариация доходности ( )) показывает соотношения между доходностями финансового актива и рынка:

)) показывает соотношения между доходностями финансового актива и рынка:

(9.4).

(9.4).

Пример 9.2

По данным вариации доходности финансового актива и рынка, рассчитайте p-коэффициент финансового актива, требуемую доходность финансового актива, если безрисковая доходность — 3,0%.

Состояние рынка. | Доходность. | Вероятность наступления события. | |

актива, %. | рынка, %. | ||

Кризис. | 1,0. | 2,0. | 0,1. |

Депрессия. | 4,0. | 4,0. | 0,2. |

Оживление. | 6,0. | 5,0. | 0,5. |

Подъем. | 8,0. | 7,0. | 0,2. |

Решение.

1. Рассчитаем среднюю рыночную доходность (Rmcp):

2. Определим ковариацию доходностей:

3. Найдем дисперсию рыночной доходности:

4. Вычислим  -коэффициент:

-коэффициент:

Для определения требуемой доходности финансового актива воспользуемся моделью CAPM:

Таким образом, уровень риска данного финансового актива выше среднерыночного риска, так как [3-коэффициент его больше единицы. Требуемая доходность финансового актива с учетом риска составляет 5,7%.

Важно запомнить

Финансовый риск является категорией относительной, а не абсолютной (он присущ практически всем и всегда, его уровень измеряется относительными показателями, проводится сопоставление со средним рыночным риском).