Определение риск-события и мер его оценки

К риск-событию, в самом общем случае, относится нарушение любой из ковенант. К дефолтным ковенантам, легитимным с точки зрения российского законодательства, относится только нарушение заемщиком обязательств (просрочка) по возврату основной суммы долга или процентов. Однако для идентификации состояния должника как «дефолт» банк может определить собственные ковенанты, а также сроки устранения (если… Читать ещё >

Определение риск-события и мер его оценки (реферат, курсовая, диплом, контрольная)

К риск-событию, в самом общем случае, относится нарушение любой из ковенант. К дефолтным ковенантам, легитимным с точки зрения российского законодательства, относится только нарушение заемщиком обязательств (просрочка) по возврату основной суммы долга или процентов. Однако для идентификации состояния должника как «дефолт» банк может определить собственные ковенанты, а также сроки устранения (если оно возможно) их нарушения.

Определение дефолта по Положению № 483-П.

«13.3. Дефолт заемщика (финансового инструмента для кредитных требований к розничным заемщикам) считается произошедшим с момента, когда имело место любое из следующих событий:

заемщик просрочил погашение любых существенных по величине просрочки кредитных обязательств перед банком более чем на 90 календарных дней. Овердрафты будут считаться просроченными, как только заемщик нарушил действующий лимит или был извещен о том, что предоставленный ему лимит меньше его текущих непогашенных обязательств. Просрочки по кредитным картам, по которым предусматривается внесение минимального ежемесячного платежа, определяются с даты окончания срока внесения минимального ежемесячного платежа;

возникли обстоятельства, свидетельствующие о невозможности погашения заемщиком своих обязательств.

13.4. К обстоятельствам, свидетельствующим о невозможности погашения заемщиком своих обязательств, относятся следующее:

возникновение основания для признания значительного ухудшения качества кредитного требования, в результате чего банк производит списание или создает резерв, в том числе когда финансовое положение заемщика оценивается как плохое и вместе с этим кредитное требование отнесено к IV или V категории качества в соответствии с Положением Банка России № 254-П (кроме кредитных требований к розничным заемщикам, объединенным банком в портфели однородных ссуд, по которым оценка кредитного качества и формирование резервов осуществляется по портфелям однородных ссуд). Данное обстоятельство не распространяется на случаи, когда заемщик отнесен к V категории качества по итогам оценки кредитного требования до срока выплаты процентов и (или) суммы основного долга, определенного договором, когда обслуживание долга при оценке финансового положения заемщика как плохого может быть оценено только как неудовлетворительное;

проведение реструктуризации, связанной с невозможностью исполнения заемщиком кредитных обязательств согласно первоначальным условиям договора за счет собственной финансово-хозяйственной деятельности (далее — вынужденная реструктуризация) в отношении кредитного требования. Во внутренних документах банк определяет критерии вынужденной реструктуризации исходя из того, что вынужденная реструктуризация приводит к сокращению величины кредитного требования путем списания части задолженности (основного долга и (или) процентов), увеличению срока погашения кредитного требования, изменению размера процентной ставки, порядка ее расчета, в том числе когда погашение кредитных обязательств осуществляется за счет предоставления банком или участником банковской группы других ссуд или денежных средств в случае неспособности заемщика осуществить такое погашение за счет собственной выручки или иных источников от собственной финансово-хозяйственной деятельности (данное обстоятельство может не распространяться на случаи, когда возможность погашения платежей по кредитным обязательствам за счет предоставления банком других ссуд (траншей) предусмотрена условиями первоначального договора с банком в пределах заранее установленного кредитного лимита);

реализация кредитного требования с существенными экономическими потерями в результате ухудшения качества кредитного требования;

обращение банка в суд с заявлением о признании должника банкротом; признание судом заемщика банкротом или введение судом в отношении заемщика процедуры банкротства (наблюдение, внешнее управление, финансовое оздоровление);

обращение заемщика в суд с заявлением о банкротстве или принятие заемщиком мер, направленных на неисполнение своих обязательств перед банком-кредитором, например, оспаривание условий кредитной сделки в суде.

Решение о наступлении обстоятельств, свидетельствующих о невозможности погашения заемщиком своих кредитных обязательств, указанных в настоящем пункте, утверждается уполномоченным (специальным) комитетом банка (например, комитетом по дефолтам или комитетом по работе с проблемными активами) на основании профессионального суждения, подготовленного подразделением, занимающимся управлением кредитным риском"[1].

При нарушении ковенант и сроков банк вправе считать, что должник не в состоянии полностью погасить свои кредитные обязательства перед банком без принятия банком таких мер, как реализация обеспечения (если таковое имеется).

Срок нарушения ковенанты «просрочка процентов или основного долга, при котором возможна идентификация „дефолт“», может быть любым. В идеальном случае достоверное состояние «дефолт» нужно определить как просрочку бесконечной длительности, но такое определение экономически не оправдано.

Если использовать другую крайнюю позицию и определить состояние дефолта по факту появления просрочки (малой длительности), то это также не имеет смысла по причине высокой степени случайности таких «дефолтов», в том числе вследствие технических причин, не зависящих от кредитоспособности заемщика или предопределяемых его особенностями ведения бизнеса, удаленностью от банка и прочими второстепенными факторами. Наиболее распространенным является нарушение, если должник более чем на 90 дней просрочил погашение любых существенных кредитных обязательств перед банком, в том числе выплаты по гарантиям, по ссудам физическим лицам и пр.

Однако если взвешенно подходить к данному вопросу для определенной отраслево-целевой (продуктовой) группы заемщиков, то необходимо:

- 1) провести статистический анализ частоты фиксированных, в соответствии с данным критерием, дефолтов в зависимости от длительности непрерывной просрочки па достаточном (за определенный период времени) участке анализа;

- 2) рассчитать среднестатистический уровень восстановления при вариации той же переменной.

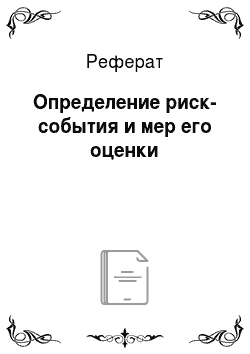

В результате возможно получение зависимостей, похожих на графики рис. 1.2, в которых отражена вероятность частоты дефолтов и ставки восстановления по историческим данным отраслево-целевого субпортфеля заемщиков в зависимости от длительности непрерывной просрочки для идентификации дефолта.

Эффективная длительность просрочки, по которой принимается решение о дефолте, должна определяться уровнем наклона частот дефолтов или ставки последующего восстановления при приближении к уровню «насыщения» (идеальному уровню бесконечного «ожидания» выполнения обязательств заемщика перед банком).

Рис. 1.2. Зависимость частоты дефолтов и ставки восстановления от длительности непрерывной просрочки для идентификации дефолта:

-— частота дефолтов;-— ставка восстановления Вероятность дефолта рассчитывается как функция от рейтингового балла/рейтингового разряда заемщика (credit rating) с учетом текущих условий сделки, индивидуальных факторов. Алгоритм расчета вероятности дефолта калибруется с учетом усредненных исторических данных о дефолтах по каждому отраслево-целевому сектору[2] заемщиков за статистически значимый промежуток времени с обязательным приемом во внимание текущей фазы экономического цикла.

- [1] См.: Положение № 483-П (примеч. науч. ред.).

- [2] В Положении № 483-II (см. вставку) использовано два термина, соответствующиепонятию автора «отраслево-целевой сектор»: класс и сегмент кредитных требований, гдекласс — это более высокий уровень разделения, а сегмент — более низкий. На уровне классов различаются формулы Базель II расчета капитала; на уровне сегмента строятся моделиPD (примем. науч. ред.).