Полезность инвестиций в образование

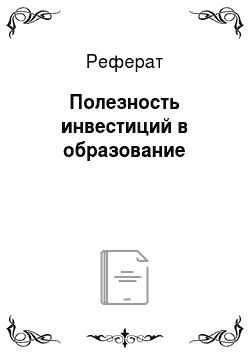

Портфели с отрицательной полезностью изображаются точками, расположенными левее кривой /2. Для таких портфелей положительный фактор доходности не способен компенсировать отрицательный фактор риска. Кривая безразличия, отвечающая некоторому отрицательному значению полезности, обозначена через /j. Где w — доходность, а — риск соответствующего портфеля инвестиций в образование. В силу того, что… Читать ещё >

Полезность инвестиций в образование (реферат, курсовая, диплом, контрольная)

Функция полезности работника, инвестирующего средства в свое образование, имеет следующий вид:

где w — доходность, а — риск соответствующего портфеля инвестиций в образование. В силу того, что доходность инвестиций является благом, а риск — антиблагом, кривые безразличия данной функции полезности являются восходящими.

Рис. 5.11. Полезность инвестиций в образование.

На рис. 5.11 изображены кривые безразличия функции полезности (5.31). Предполагается, что портфель (0; 0), отвечающий нулевым инвестициям в образование, имеет нулевую полезность. Данный портфель лежит на кривой безразличия /2. На ней также лежит портфель Ос ненулевыми значениями доходности и риска. Данной структуре инвестиций в образование отвечает относительно низкая заработная плата, которая полностью компенсирует высокий риск инвестиций, в результате чего полезность портфеля оказывается равной нулю.

Портфели с отрицательной полезностью изображаются точками, расположенными левее кривой /2. Для таких портфелей положительный фактор доходности не способен компенсировать отрицательный фактор риска. Кривая безразличия, отвечающая некоторому отрицательному значению полезности, обозначена через /j.

На практике портфель инвестиций обычно имеет положительную полезность и изображается точкой, расположенной правее кривой /2. Кривая безразличия, отвечающая некоторому положительному значению полезности, обозначена через /3. Точка А на этой кривой отвечает случаю низкой заработной платы и низкого риска (работник бюджетной сферы). Точка? отвечает случаю средней заработной платы и среднего риска (работник частной фирмы). Точка С отвечает случаю высокой заработной платы и высокого риска (индивидуальный предприниматель). Для нашего индивида данные три портфеля имеют одинаковую полезность.