Банковский сектор.

Денежно-кредитная политика

Более ¾ всех НКО, зарегистрированных в банковской системе Российской Федерации, — расчетные. Они имеют право на совершение наиболее широкого спектра банковских операций, предусмотренных для небанковских кредитных организаций: право на открытие и ведение банковских счетов юридических лиц. Среди них выделяются клиринговые организации, расчетные центры на рынке ценных бумаг, например НКО «Расчетная… Читать ещё >

Банковский сектор. Денежно-кредитная политика (реферат, курсовая, диплом, контрольная)

Подобно тому, как в целом Россия ищет новую, конструктивную и инновационную, модель национальной экономики, банковская система также вступает в новую фазу своего развития, что требует кардинального изменения поведения банков в экономике. Задача банков — аккумулировать сбережения населения и трансформировать их в инвестиционные проекты высокого качества, поддерживая тем самым темпы экономического роста в стране, пока далека от завершения. Формирование мощной и конкурентоспособной банковской системы продолжает оставаться главной целью национальной экономики России.

Общая характеристика В современном понимании «банк — кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц»[1][2].

Банк выступает основным посредником между кредитором и заемщиком. Совокупность действующих на разных уровнях банков формирует банковскую систему. В Российской Федерации действующим законодательством закреплены основные принципы организации банковской системы России, к числу которых относятся:

- • двухуровневая структура;

- • универсальность деловых банков;

- • коммерческая направленность деятельности банков.

Банковская система Российской Федерации включает в себя Банк России, кредитные организации, а также представительства иностранных банков.

Подсказка Основные типы финансовых посредников в России:

- • коммерческие банки;

- • доверительные управляющие инвестиционными и пенсионными фондами;

- • акционерные и паевые инвестиционные фонды, общие фонды банковского управления, фонды ипотечного покрытия (ПИФы, ОФБУ и ФИПы не являются юриди ческими л и нам и);

- • негосударственные пенсионные фонды (НПФ);

- • страховщики;

- • пенсионный фонд Российской Федерации (в части накопительной системы);

- • профессиональные участники рынка ценных бумаг (брокеры, дилеры, доверительные управляющие, депозитарии, регистраторы, фондовые биржи и торговые системы);

- • специализированные депозитарии;

- • финансовые консультанты.

подразделения безопасности и Российское объединение инкассации, которые необходимы для осуществления деятельности Байка России.

На втором уровне банковской системы России находятся кредитные организации. Кредитная организация — это юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Банка России имеет право осуществлять банковские операции, предусмотренные федеральными законами.

Банк — это кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции:

- • привлечение во вклады денежных средств физических и юридических лиц;

- • размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности;

- • открытие и ведение банковских счетов физических и юридических лиц.

Небанковская кредитная организация (НКО) имеет право осуществлять отдельные банковские операции.

В настоящее время в России функционируют три типа НКО:

- • депозитно-кредитные НКО;

- • расчетные НКО;

- • платежные НКО.

Более ¾ всех НКО, зарегистрированных в банковской системе Российской Федерации, — расчетные. Они имеют право на совершение наиболее широкого спектра банковских операций, предусмотренных для небанковских кредитных организаций: право на открытие и ведение банковских счетов юридических лиц. Среди них выделяются клиринговые организации, расчетные центры на рынке ценных бумаг, например НКО «Расчетная палата РТС»; расчетные палаты, осуществляющие обслуживание юридических лиц; расчетные организации, действующие на межбанковском рынке; расчетные организации, специализирующиеся па переводе денежных средств физических лиц без открытия банковских счетов, такие как «Вестерн Юнион/Ш Восток», НКО «Рапида».

Небанковские кредитные организации, имеющие право на осуществление переводов денежных средств без открытия счета и проведение связанных с ними иных банковских операций, получили в документах ЦБ РФ и на практике наименование платежных небанковских организаций. Такой вид НКО появился с выходом Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платежной системе». Небанковской кредитной организации разрешен более узкий круг операций по сравнению с расчетной и платежной. Она должна обеспечивать систему переводов в рамках организации мгновенных, электронных, мобильных платежей. К таким организациям относятся, например, Яндекс. Деньги, Деньги.Мэйл.Ру и г. п.

Платежные и расчетные НКО не могут заниматься выдачей кредитов и привлечением денежных средств на депозиты.

Депозитно-кредитные НКО (НДКО) представляют собой самую малочисленную группу НКО, их всего две в банковской системе России. НДКО вправе привлекать денежные средства на депозиты только от юридических лиц, размещать привлеченные деньги, заниматься куплей-продажей иностранной валюты в безналичной форме, проводя эту операцию исключительно от своего имени и за свой счет и выдавать банковские гарантии. НДКО не вправе проводить расчетные операции.

Всего в России насчитывается около 60 небанковских кредитных организаций. Чуть более 60% из них функционируют в Москве. Треть всех НКО не представлены в Интернете и не имеют веб-сайтов.

В Российской Федерации кредитная организация может быть образована на основе любой формы собственности как хозяйственное общество. По организационно-правовым формам различают кредитные организации, созданные как общества с ограниченной ответственностью и акционерные банки. Более 600 банков созданы как акционерные общества. В отличие от банков, НКО предпочитают организационно-правовую форму в виде общества с ограниченной ответственностью (более 60% НКО зарегистрированы как ООО — общества с ограниченной ответственностью).

Инвестиционные фонды в РФ появились гораздо позднее коммерческих банков. В отличие от коммерческих банков они функционируют не на рынке кредитов, а на фондовом рынке, аккумулируя средства юридических и физических лиц и вкладывая их в ценные бумаги.

В РФ две разновидности инвестиционных фондов.

- • Акционерный инвестиционный фонд (АИФ) — открытое акционерное общество, исключительным предметом деятельности которого является инвестирование имущества в ценные бумаги и иные объекты, предусмотренные законом.

- • Паевой инвестиционный фонд (ПИФ) — обособленный имущественный комплекс, состоящий из имущества, переданного в доверительное управление управляющей компании учредителем доверительного управления с условием объединения этого имущества с имуществом иных учредителей, доля в праве собственности па которое удостоверяется ценной бумагой, выдаваемой управляющей компанией.

ПИФ как коллективная форма инвестирования средств имеет следующие преимущества: активами ПИФ управляют профессиональные менеджеры; даже небольшое вложение будет диверсифицировано; ПИФ доступен для «мелкого» инвестора; информация о работе фонда максимально открыта и доступна; контроль за работой фонда осуществляет государство; в отличие от депозита в коммерческом банке владелец пая может продать или подарить пай другому лицу.

По объектам вложений различают фонды акций, фонды облигаций, фонды денежного рынка, индексные фонды, фонды недвижимости и др.

К последней группе финансовых посредников относятся различные типы финансовых компаний, таких как финансовые компании, специализирующиеся на кредитных и лизинговых операциях в сфере бизнеса и финансовые компании потребительского кредита, предоставляющие займы домашним хозяйствам с правом погашения в рассрочку. Однако они еще не получили широкого развития в России и находятся в стадии становления.

Ключевые показатели

Банковская система в России находится на этапе развития. Жители развитых стран часто берут кредиты, что ярко описывает уровень предоставления банковских услуг в той или иной стране. Так, в Великобритании общая потребительская задолженность по соотношению к ВВП страны составляет около 78%, в Германии этот показатель достигает 54%, во Франции около 48%, а в России данный показатель не превышает 10%.

Количество банков в России за последние годы постоянно снижается. Это подтверждает заключения экспертов, которые уже давно говорят, что в ближайшие годы в России останется около 500—600 банков. И действительно, прогнозы аналитиков по количеству банков вполне реальны. Чтобы убедиться в этом, стоит посмотреть на количество банков в свете последних изменений в законодательстве по размеру уставного фонда.

Итак, сколько банков в России и сколько из них мелких банков? В соответствии с данными Банка РФ по состоянию на 01.01.2015 количество коммерческих банков и не банковских организаций в России составляет — 834, из них только — 419 (50,24%) можно твердо отнести к крупным и соответствующим требованиям по величине уставного капитала.

Из общего количества банков на начало 2015 г. — 450 банков, или 54% зарегистрированы и имеют головной офис в Москве. При таком количестве банков в Москве и при ориентировочной численности населения Москвы в 10,4 млн человек получается, что на каждые 23,1 тыс. населения столицы приходится один банк.

Количество банков на 01.01.2015 составило 834, то есть за один только 2014 г. сократилось еще на 89 банков. А количество банков за последние 6 лет (с 2007 по 2015 г.) сократилось уже на 302 банка, что составляет 26,6% от их общего числа. В 2012 г. было отозвано 25 банковских лицензий, в 2013 г. — 36, в 2014 г. — 87, а в 2015 г. — 70 лицензий. Быстрыми темпами происходит сокращение банков практически, но всем Федеральным округам. Есть опасность, что региональные банки в ближайшее время просто могут исчезнуть.

Динамика общего количества действующих банков России в разрезе Федеральных округов, за последние несколько лет выглядит так (табл. 9.4) Г.

Таблица 9.4

Количество действующих банков по федеральным округам РФ

№. п/п. | Количество действующих банков России. | 01.01.2008. | 01.01.2009. | 01.01.2010. | 01.01.2011. | 01.01.2012. | 01.01.2013. | 01.01.2014. | 01.01.2015. |

Центральный федеральный округ. | |||||||||

г. Москва. | |||||||||

Северо-Западный федеральный округ. |

№. п/п. | Количество действующих банков России. | 01.01.2008. | 600ГТ010. | 01.01.2010. | 01.01.2011. | 01.01.2012. | 01.01.2013. | 01.01.2014. | 01.01.2015. |

Южный федеральный округ. | |||||||||

Северо-Кавказский федеральный округ. | ; | ; | ; | ||||||

Приволжский федеральный округ. | |||||||||

Уральский федеральный округ. | |||||||||

Сибирский федеральный округ. | |||||||||

Дальневосточн ый федеральный округ. | |||||||||

Крымский федеральный округ. | ; | ; | ; | ; | ; | ; | ; | ||

Итого по Российской Федерации. |

Из таблицы видно, что основное количество банков зарегистрировано в европейской части страны, и очень мало региональных банков за Уралом. Особо обращает на себя внимание незначительное количество региональных коммерческих банков на территории огромных по площади Дальневосточного, Северного и Уральского федеральных округов. И их число продолжает снижаться, хотя основные богатства России находятся именно на этих территориях страны.

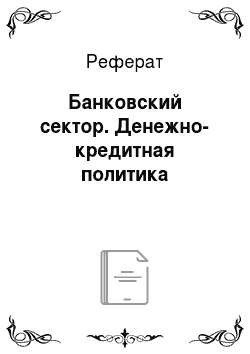

Таблица 9.5 показывает распределение кредитных организаций по величине уставного капитала. Мы видим, как с течением времени, под воздействием конкурентных сил банковского рынка и политики Банка России, происходит укрупнение банковского сектора. Число небольших банков сокращается, их активы переходят в распоряжении средних и крупных банков. Увеличилось также и число сверхкрупных кредитных структур, которые могут претендовать на доминирующее, если и нс на монопольное, положение в банковской сфере.

Таблица 9.5

Группировка действующих кредитных организаций по величине зарегистрированного уставного капитала (на начало года).

Количество. | Годы. | |||||

Число действующих кредитных организаций (всего). | ||||||

В том числе по величине зарегистрированного уставного капитала: до 3 млн руб. | ||||||

от 3 до 10 млн руб. | ||||||

Количество. | Годы. | |||||

от 10 до 30 млн руб. | ||||||

от 30 до 60 млн руб. | ||||||

от 60 до 150 млн руб. | ||||||

от 150 до 300 млн руб. | ||||||

от 300 до 500 млн руб. | ||||||

от 500 млн до 1 млрд руб. | ; | ; | ||||

от 1 млрд до 10 млрд руб. | ; | ; | ||||

10 млрд руб. и выше. | ; | ; | ||||

В целом, и это особенно видно на графике (рис. 9.7), банковская система России приобретает более концентрированный вид, с преобладанием банков довольно крупных, но не сверхкрупных. Развивается и поддерживается (со стороны Банка России) своего рода «верхний средний класс» в банковском сообществе. По-видимому, именно такая конфигурация банковского рынка в наибольшей степени соответствует потребностям российской национальной экономики.

Рис. 9.7. Группировка действующих кредитных организаций по величине зарегистрированного уставного капитала:

? — 2009 г.;? — 2010 г.;? — 2011 г.;? — 2012 г.