Методы определения налогового потенциала территорий

Метод репрезентативной налоговой системы предполагает оценку потенциальных налоговых поступлений, которые могут быть аккумулированы субнациональными органами власти посредством применения стандартных или средних по стране налоговых ставок к соответствующим налоговым базам при среднем уровне налоговых усилий. Репрезентативная налоговая система представляет собой специально разработанную для целей… Читать ещё >

Методы определения налогового потенциала территорий (реферат, курсовая, диплом, контрольная)

Обоснованность и точность оценок налогового потенциала территории во многом определяется используемыми методическим подходами, выбор которых зависит от специфики содержательной трактовки налогового потенциала, целей и задач оценки. Кроме того, на выбор методов расчета оказывают влияние и иные факторы: достоверность и доступность информации, трудоемкость расчетов и пр.

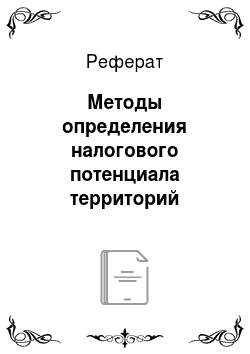

В совокупности используемых методов оценки налогового потенциала территорий представляется целесообразным выделить группы методов, строящихся на показателях экономического дохода, фактических налоговых поступлений и налоговых баз (рис. 11.1). Данные методы имеют свои преимущества и недостатки, что в конечном счете оказывает влияние на результаты оценки налогового потенциала.

Концептуальным ядром методов, строящихся на показателях экономического дохода, являются теории экономического дохода как источника бюджетных доходов. Показатели экономического дохода отличаются различной степенью охвата, что определяет вариацию методов данной группы.

Рис. 11.1. Методы оценки налогового потенциала территорий.

Одним из наиболее простых методов считается метод оценки налогового потенциала территории на базе данных о доходах на душу населения. В его основу положен учет зависимости бюджетов территорий от уровня доходов населения, проживающего на данных территориях. К достоинствам метода относят простоту определения и доступность данных о среднедушевых доходах населения территорий, содержащихся в официальной статистической отчетности, к недостаткам — слабое отражение способности территорий генерировать налоговые доходы, поскольку показатель среднедушевых доходов населения не учитывает доходы нерезидентов и доходы, связанные с наличием теневой экономики, что ограничивает его применение.

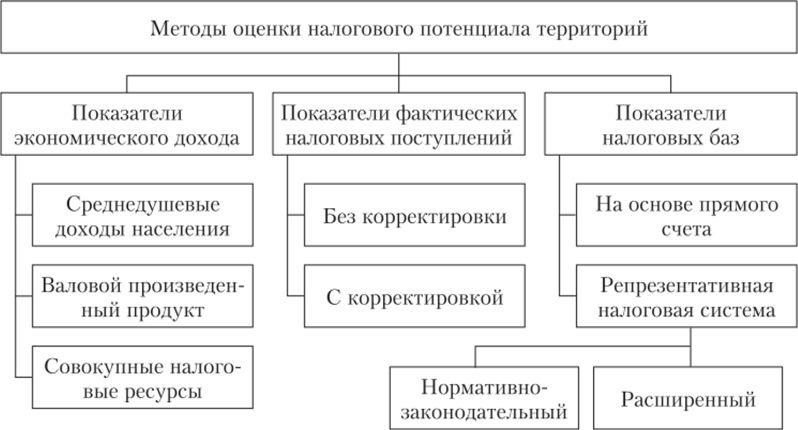

В этом контексте более полно налоговый потенциал территории может быть измерен посредством показателя произведенного валового добавленного продукта, исчисляемого различными способами. Например, применительно к региону налоговый потенциал определяется путем перемножения средней эффективной налоговой ставки и величины валового регионального продукта. Средняя эффективная налоговая ставка, представляющая собой среднюю налоговую нагрузку на валовый продукт, рассчитывается путем соотнесения суммарных налоговых обязательств всех регионов и их совокупного продукта. Налоговые обязательства, характеризующие начисленные налоги предприятий региона, рассматриваются как сумма фактических налоговых доходов региона и прироста накопленной задолженности по налоговым платежам в бюджет. Оценка налогового потенциала для начисленных налогов, в отличие от налоговых доходов, фактически зачисленных в бюджет, позволяет не учитывать дифференциацию усилий регионов по сбору налогов, т. е. нивелировать различие налоговых ставок. Налоговый потенциал региона (НПр) определяется, но формуле.

где НО, — налоговые обязательства i-ro региона; ВРП — валовой региональный продукт i-ro региона.

К недостаткам данного показателя относят неточность расчета налогового потенциала регионов, прежде всего для целей оценки межбюджетного выравнивания, что связано с тем, что он не учитывает различия отраслевой структуры валовых региональных продуктов.

Один из подходов к корректировке валового регионального продукта как базы оценки налогового потенциала предполагает расчет показателя совокупных налогооблагаемых ресурсов. На уровне региона данный показатель рассчитывается путем вычета из валового регионального продукта поступлений некоторых федеральных налогов, не являющихся источником доходов для регионального и местных бюджетов, и увеличения полученной величины на величину прямых трансфертов из федерального бюджета организациям и физическим лицам, а также доходов физических лиц — резидентов от предпринимательской деятельности и работы по найму за пределами региона. Недостатки этого показателя обусловлены ограничениями концепции экономического дохода как ресурса бюджетных доходов, а также смешением понятий источника, базы и объекта налогообложения. Добавленная стоимость, произведенная на территории региона, служит конечным источником налоговых ресурсов, трансформируемых в налоговые доходы бюджета. Она не тождественна сумме налоговых баз, поэтому оценка налогового потенциала региона на основе показателей валового регионального продукта может быть только ориентировочной.

Исторический экскурс

Показатель, базирующийся на расчете потенциальных налоговых обязательств регионов с помощью средней налоговой нагрузки на валовую добавленную стоимость отраслей национальной экономики, использовался при разработке проекта «Методики распределения средств Федерального фонда финансовой поддержки субъектов РФ на 2000 год», где он получил название валовых налоговых ресурсов. Показатель совокупных налогооблагаемых ресурсов региона применялся в конце 1980;х гг. в США.

Следующая группа методов оценки налогового потенциала территории строится на данных о фактических налоговых платежах и их корректировке. Эти методы позволяют определить реализованный налоговый потенциал, но малоприменимы для его прогнозирования, поскольку основываются на ретроспективных данных.

Наиболее простой метод данной группы, применявшийся в отечественной финансовой практике 1990;х гг., базируется на показателе фактически собранных налоговых поступлений, отражаемых в официальной отчетности налоговых органов. Несмотря на такие преимущества, как доступность информации и низкая трудоемкость расчетов, данный метод не учитывает ряд факторов, прежде всего налоговые усилия территориальных властей и эффективность налогового администрирования.

Этот недостаток преодолевается при использовании метода оценки налогового потенциала территории на основе средней ставки налогообложения и коэффициента собираемости. Разграничение расчетов по видам налогов и учет коэффициента собираемости налогов позволяют повысить достоверность оценки, однако при этом требуются большой объем информации и ее переработка.

Методы корректировки фактических налоговых поступлений предполагают применение дополнительных механизмов досчета. В частности, используются данные официальной отчетности налоговых органов о фактических поступлениях, исчисленных применительно к базовому году, а также о величинах прироста налоговой задолженности за прошлые годы и сумме налоговых льгот. В этом случае налоговый потенциал территории (НИ) исчисляется по формуле.

где Фнп — налоговые поступления, фактически поступившие в бюджет; 3Ш1 — прирост задолженности по налоговым платежам; Лн — налоговые льготы, отражающие выпадающие суммы налогов.

Иной вариант досчета базируется на показателе начисленных налогов с учетом сумм налогов и сборов, доначисленных в результате контрольной работы (НИ). Данный показатель корректируется на величину начисленных налогов, которая не может быть мобилизована в бюджет (ПС), а также подтвержденных претензий экспортеров (ПЭ):

К достоинствам данного варианта можно отнести относительную доступность и достоверность данных, однако, как и все иные методы, основанные на использовании фактических налоговых поступлений, он опирается на информационную базу прошлых периодов, что не позволяет отразить текущее состояние и перспективную динамику налоговой базы территории.

Третья группа методов оценки налогового потенциала связана с использованием показателей налоговых баз. К ним можно отнести метод прямого счета и метод репрезентативной налоговой системы.

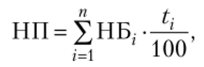

Метод прямого счета основывается на аддитивных свойствах налогового потенциала. Налоговый потенциал территории определяется как сумма потенциалов отдельных налогов, действующих на данной территории в соответствии с действующим налоговым законодательством:

где НИ — налоговый потенциал; НБ, — налоговая база налога; i — вид налога; п — количество налогов; tt — ставка i-го налога, %.

В свою очередь, потенциал конкретного налога рассматривается как сумма поступлений по данному налогу за определенный период исходя из установленных налоговых баз и ставок налога. Метод прямого счета предполагает использование показателей налоговой отчетности, рассчитываемых территориальными налоговыми органами. Преимущества метода заключаются в том, что он обеспечивает высокую степень достоверности оценки, а ограничения в его использовании связаны с недостаточностью статистических данных по величине налоговой базы в регионах.

Метод репрезентативной налоговой системы предполагает оценку потенциальных налоговых поступлений, которые могут быть аккумулированы субнациональными органами власти посредством применения стандартных или средних по стране налоговых ставок к соответствующим налоговым базам при среднем уровне налоговых усилий. Репрезентативная налоговая система представляет собой специально разработанную для целей оценки налогового потенциала систему налоговых баз и ставок по действующим налогам, которая может включать не все налоги, а их представительную совокупность, обеспечивающую достоверность оценки налогового потенциала.

В зависимости от используемого подхода к оценке налоговой базы территории выделяют такие разновидности метода репрезентативной налоговой системы, как нормативно-законодательный и расширенный. Нормативно-законодательный метод базируется на предположении о том, что данные для расчета показателей налоговой базы по всем налогам, взимаемым на территории региона или зачисляемым в территориальный бюджет, могут быть получены от налоговых органов. При использовании расширенного метода прибегают к косвенным оценкам налоговой базы, так как в ряде случаев прямая оценка не представляется возможной.

Метод репрезентативной налоговой системы часто используется в комбинации с регрессионным анализом на основании данных о фактических значениях налоговых баз или об их косвенных характеристиках. При этом расчет производится по следующей формуле:

где Yj — фактические налоговые поступления в бюджет у-й территории; Хи …, Хт — показатели налоговой базы, косвенно или прямо отражающие величину налоговой базы j-й территории или ее отдельных компонентов; т — число территорий; е — случайная величина.

Несмотря на ряд преимуществ, метод репрезентативной налоговой системы имеет определенные ограничения. К ним относят: 1) относительную субъективность выбора независимых переменных (налоговой базы), которые не могут быть подтверждены значимой статистикой; 2) дезагрегированность данных о налоговой базе, что не позволяет выявить различия в налоговых потенциалах территорий разных стран; 3) неспособность учесть различия в налоговых потенциалах с точки зрения влияния па них доходов на душу населения.

Вопросы практики

Метод репрезентативной налоговой системы получил широкую апробацию в Германии, Канаде, США, Швейцарии, а с 2005 г. приобрел официальное признание и в России в рамках методик распределения средств Федерального фонда финансовой поддержки субъектов РФ и регулирования мсжбюджстных отношений субъектов РФ и муниципальных образований.

На сегодняшний день он считается наиболее точным методом оценки налогового потенциала, поскольку отражает взаимосвязь отдельных налогов с потенциальной налоговой базой, что важно для лучшего понимания эффективности усилий, предпринимаемых по взиманию налогов и разработке действенных рекомендаций по совершенствованию налогового администрирования.

Сопоставление методов оценки налогового потенциала свидетельствует о возможности синтеза их наиболее рациональных элементов для совершенствования оценочной методики. В основу такой методики следует положить репрезентативную налоговую систему в комбинации с регрессионным методом, поскольку результаты ее апробации в специальных исследованиях свидетельствуют о наименьших погрешностях оценки, а повышение уровня информационной базы обеспечивает возможности ее дальнейшего улучшения.

С целью межтерриториальных сопоставлений используют показатели налогового потенциала в расчете на душу населения. Количественная оценка налогового потенциала может осуществляться в абсолютном выражении и в виде индексов, характеризующих отношение налогового потенциала территории к среднему, но стране показателю. Величина налогового потенциала зависит от таких факторов, как разграничение доходных и расходных полномочий между уровнями власти, объем и структура налоговых платежей муниципального образования, особенности системы налогообложения и нормативно-правовой базы, уровень собираемости налогов, степень развития теневого сектора экономики и др.