Наращение, дисконтирование.

Расчеты по непрерывным процентам

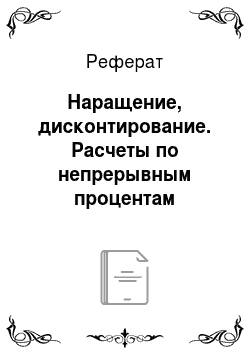

Речь в задаче идет об инвестировании с целью увеличения денежных средств. В этом случае следует обратиться к функции БС (рис. 8.3). Раз это инвестиция (вложение), то результат БС получит знак «плюс», так как ожидается приток денежных средств клиенту. Текущая стоимость инвестиции Пс равна 8000 долл, со знаком «минус», так как эти деньги будут вложены в банк, т. е. на данный момент происходит отток… Читать ещё >

Наращение, дисконтирование. Расчеты по непрерывным процентам (реферат, курсовая, диплом, контрольная)

Наращение — это процесс инвестирования с целью увеличения денежных средств, при котором известны текущая стоимость инвестиции (первоначальная сумма), процентная ставка и общее число периодов выплат инвестиции. Первоначальную сумму вместе с процентными деньгами называют наращенной суммой.

В Excel 2013 в категории финансовых функций для определения наращения приведена функция БС.

БС (Ставка; Кнер; Плт; Пс; Тип) — вычисляет будущую стоимость инвестиции на основе периодических, равных, но величине сумм платежей и постоянной процентной ставки.

Пример 8.9.

Необходимо произвести увеличение средств. Текущая стоимость инвестиции составляет 8000 долл. Какая сумма будет накоплена через 18 месяцев, если вложить эти средства в банк под 11% годовых. Никаких дополнительных вложений и изъятий не производится. Начисление процентов производится ежемесячно.

Решение

Речь в задаче идет об инвестировании с целью увеличения денежных средств. В этом случае следует обратиться к функции БС (рис. 8.3). Раз это инвестиция (вложение), то результат БС получит знак «плюс», так как ожидается приток денежных средств клиенту. Текущая стоимость инвестиции Пс равна 8000 долл, со знаком «минус», так как эти деньги будут вложены в банк, т. е. на данный момент происходит отток денежных средств у клиента. Проценты начисляются ежемесячно, следовательно, периодом является месяц и необходимо найти процентную ставку Ставка за месяц. Для этого годовую процентную ставку 11% нужно разделить на 12. Выплаты будут производиться в течение 18 месяцев, следовательно, периодов выплат Кнер будет 18. Тип равняется «0» так как дополнительных изъятий или вложений не предусмотрено.

Рис. 8.3. Функция БС В результате видно, что при заданных условиях наращенная сумма будет равна 9428,06 руб.

Дисконтирование — это процесс инвестирования, при котором известны будущая стоимость инвестиции (наращенная сумма), процентная ставка и общее число периодов выплат инвестиции. Процесс дисконтирования предполагает определение текущей стоимости инвестиции (первоначальной суммы).

В Excel 2013 в категории финансовых функций для определения наращения приведена функция ПС.

ПС (Ставка; Кпер; Плт; Бс; Тип) — рассчитывает приведенную к текущему моменту стоимость инвестиции, которая на настоящий момент равноценна ряду будущих выплат.

Наращение и дисконтирование — взаимно обратные процессы.

Пример 8.10.

Нужно определить какую сумму кредита можно взять под 18% годовых с ежемесячным начислением процентов на протяжении двух лет, если в итоге клиент готов выплатить 300 000 руб.

Решение

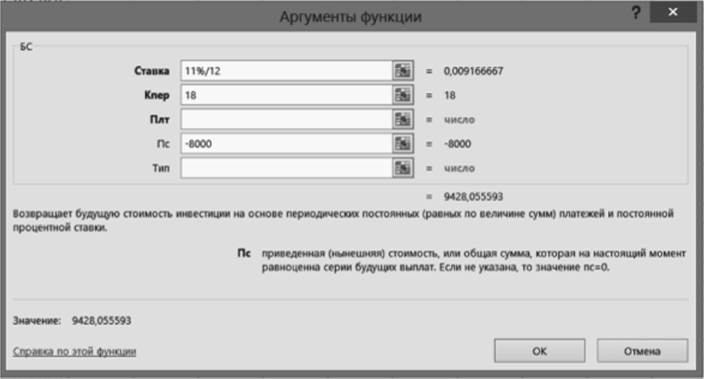

Из условия задачи понятно, что найти нужно начальное значение кредита, т. е. ПС (рис. 8.4). Раз это кредит, то ПС получит знак «плюс», так как ожидается приток денежных средств клиенту. Будущее значение кредита Бс равно 300 000 руб. со знаком «минус», так как эти деньги будут возвращены банку. Проценты начисляются ежемесячно, следовательно, периодом является месяц, и необходимо найти процентную ставку Ставка за месяц. Для этого годовую процентную ставку 18% нужно разделить на 12. Выплаты будут производиться в течение двух лет ежемесячно, следовательно, периодов выплат Кпср будет 24 (2 • 12).

Рис. 8.4. Функция ПС В результате получается, что кредит можно взять в размере 209 863,18 руб.

Функции ПС и БС предполагают наличие периодических, равных по величине сумм платежей и постоянной процентной ставки на весь период инвестирования. Однако бывает, что в течение периода инвестирования процентная ставка или суммы платежей изменяются. В этом случае суммы наращения (дисконтирования) рассчитываются отдельно для каждого периода, в течение которого процентная ставка и платежи постоянны, при этом накопленная к этому моменту сумма (Бс), становится первоначальной суммой (Пс) для следующего периода.

Пример 8.11.

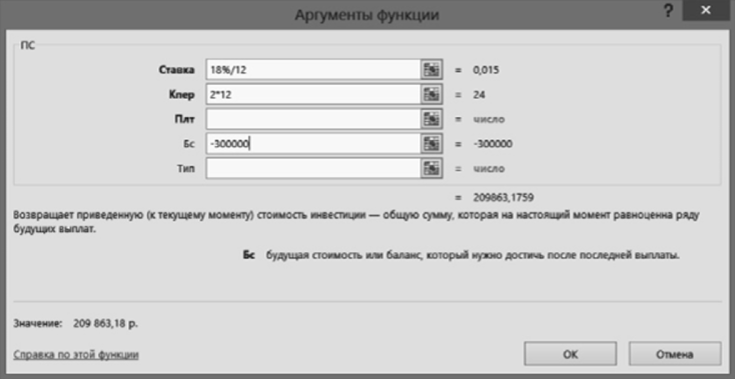

Взят кредит на сумму 350 000 руб. на 7 лет. Проценты начисляются следующим образом: первые 3 года по 16,9% годовых ежемесячно. В последующие 4 года предполагается изменение процентной ставки и порядок начисления процентов: по 17,2% годовых один раз в квартал. Нужно определить будущую стоимость инвестиции.

Решение

Известно первоначальное значение инвестиции. Так как это кредит, то значение инвестиции берется со знаком «плюс». Решение задачи нужно разделить на два этапа. Сначала определяем будущую стоимость инвестиции за первые 3 года (рис. 8.5). Затем за последующие 4 года (рис. 8.6).

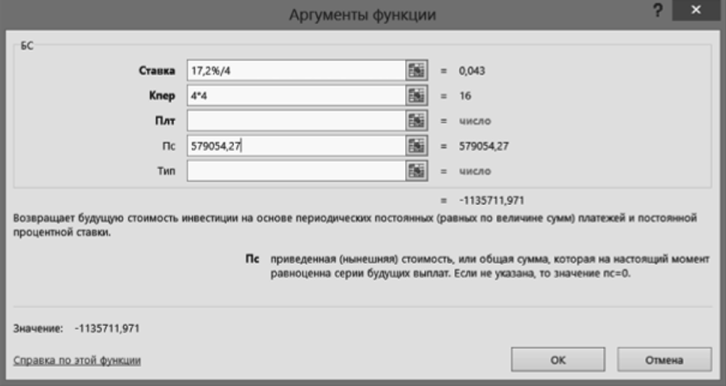

Рассчитываем ежемесячную процентную ставку Ставка для первой части решения. Для этого годовую процентную ставку 16,9% делим на 12. Выплаты будут произволиться в течение трех лет ежемесячно, следовательно, периодов выплат Кнер будет 36 (3 • 12). Будущая стоимость инвестиции определяется по функции БС.

Рис. 85. Будущая стоимость за первые 3 года В результате получаем значение 579 054,27 со знаком «минус», что говорит о том, что эту сумму должен вернуть банку клиент через 3 года. Эта сумма будет первоначальной для последующего расчета Пс. На втором этапе определяем процентную ставку за квартал Ставка, разделив 17,2% на 4, так как в году 4 квартала. Затем определяем количество периодов начисления процентов за 4 года Кпер, которое составит значение 16.

Рис. 8.6. Будущая стоимость за последующие 4 года В результате получаем значение 1 135 711,27 со знаком «минус».

В условиях капитализации процентов наращение суммы осуществляется разными темпами в зависимости от частоты начисления процентов. Чем больше частота, тем сумма накапливается быстрее. Максимально возможное наращение осуществляется при бесконечном дроблении годового интервала. Особым видом процентной ставки, используемым в теоретическом финансовом анализе, является процентная ставка «Сила роста», применяемая при непрерывном начислении процентов. Непрерывное начисление процентов на практике употребляется крайне редко, однако такое начисление целесообразно применить при анализе сложных финансовых задач, например, когда платежи за период поступают многократно, и наращенная сумма непрерывно меняется во времени.

Чтобы отличать непрерывную ставку от дискретной, ввели специальное обозначение непрерывной ставки — 5 (дельта).

Формула для определения наращения по непрерывной процентной ставке имеет вид:

где S — будущая сумма; Р — первоначальная сумма; е — основание натурального логарифма (= 2,718 281…); б — непрерывная процентная ставка; п — продолжительность ссуды, измеренная в годах; еЬп — множитель наращения непрерывных процентов.

Пример 8.12.

Чему будет равна через 3 года сумма 350 000 руб., если сегодня положить ее на банковский депозит под 18% годовых, начисляемых непрерывно?

Решение

Рассчитаем наращенную сумму, применив формулу расчета по непрерывным процентам.

5 = 350 000 • 2,718 2810183 = 600 602,30.

Результат — 600 602,30.

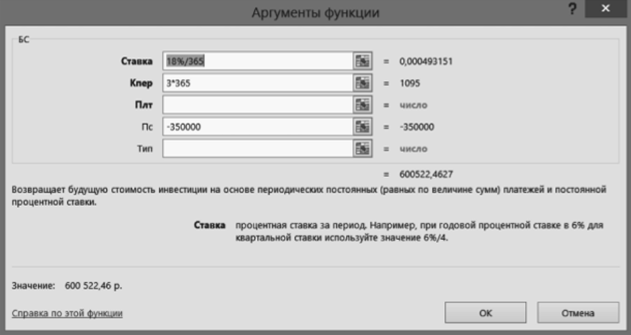

Теперь решим ту же задачу при условии, что проценты будут начисляться ежедневно, считая, что в году 365 дней, применив функцию БС (рис. 8.7). Рассчитываем ежедневную процентную ставку Ставка. Для этого годовую процентную ставку 18% делим на 365 дней в году. Выплаты будут производиться в течение 3 лет ежедневно, следовательно, периодов выплат Кнер будет 1095 (3 • 365).

Рис. 8.7. Будущая стоимость при ежедневном начислении процентов.

Результат — 600 522,46.

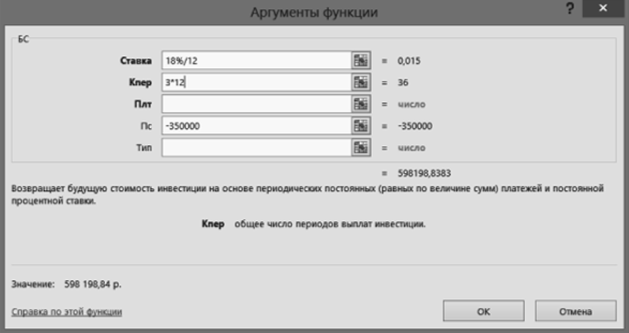

А в случае, к примеру, ежемесячного начисления процентов результат будет 598 198,84 (рис. 8.8).

Рис. 8.8. Будущая стоимость при ежемесячном начислении процентов

Полученные в примере 8.12 результаты иллюстрируют разные итоги накоплений в зависимости от периодичности начисления процентов при одинаковой первоначальной сумме, одинаковой процентной ставке и одном и том же сроке инвестиции.