Концепции капитала.

Международные стандарты финансовой отчетности

Согласно концепции поддержания реального физического капитала прибыль считается заработанной, если операционные возможности, реализованные в чистых активах па конец периода, превышают операционные возможности, реализованные в чистых активах на начало периода, после вычета суммы прибыли, распределенной между владельцами собственного капитала, и их взносов. При этом операционные возможности… Читать ещё >

Концепции капитала. Международные стандарты финансовой отчетности (реферат, курсовая, диплом, контрольная)

Капитал представляет собой стоимость активов, не обремененных обязательствами, т. е. это стоимость активов которые не будут направлены в будущем на урегулирование обязательств. Формула горизонтальной модели баланса такова:

где A (assets) — активы; Е (equity) — собственный капитал; L (liabilities) — обязательства.

Данная модель преобразуется в формулу определения капитала.

Капитал включает в себя средства, внесенные акционерами, нераспределенную прибыль, корректировки, обеспечивающие поддержание капитала, и резервы. В соответствии с МСФО резервы классифицируются по четырем основным характеристикам:

- 1) резервы капитала, включая резерв переоценки стоимости основных средств;

- 2) нормативные резервы (установленные законодательством) и ненормативные резервы, решение об образовании которых принимается в самой организации;

- 3) распределяемые и нераспределяемые резервы: первые из них могут распределяться между акционерами; вторые не подлежат распределению вплоть до ликвидации организации;

- 4) целевые и общие резервы: первые предусматривают их использование на строго установленные цели; вторые не имеют выраженной целевой установки.

Существуют две концепции капитала (рис. 2.2).

Рис. 2.2. Концепции капитала

Финансовый капитал рассматривается как синоним чистых активов или собственного капитала компании.

Физический капитал — как производственная мощность компании, основанная, например, на выпуске единицы продукции в день.

В соответствии с финансовой концепцией поддержания капитала считается, что он сохраняется, если его величина к концу отчетного периода за вычетом сумм, внесенных акционерами или выплаченных акционерам, равняется его величине, зафиксированной в начале того же отчетного периода. Любое превышение стоимости активов либо снижение суммарной стоимости обязательств, либо того и другого вместе в МСФО признается в качестве прибыли данного отчетного периода.

Финансовая концепция поддержания капитала применяется чаще всего при составлении финансовой отчетности в соответствии с международными стандартами.

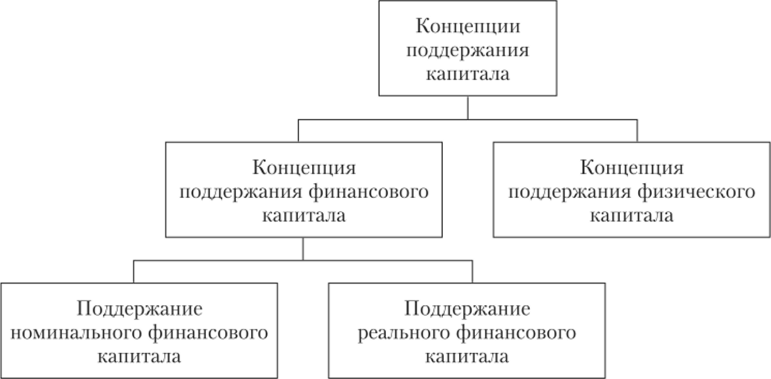

В концепции поддержания финансового капитала капитал может выступать в следующих двух видах:

- • номинальный финансовый капитал;

- • реальный финансовый капитал.

Согласно пониманию поддержки номинального финансового капитала прибыль считается заработанной, если сумма чистых активов компании на конец периода превышает сумму чистых активов на начало периода после вычета суммы прибыли, распределенной между владельцами собственного капитала, и их взносов за отчетный период.

Согласно пониманию поддержки реального финансового капитала прибыль считается заработанной, если сумма чистых активов на конец периода превышает сумму чистых активов на начато периода, пересчитанную в единицу такой же покупательной способности, за вычетом суммы прибыли, распределенной между владельцами собственного капитала, и их взносов за отчетный период. В качестве единицы одинаковой покупательской способности, как правило, используют валюту на конец периода, в которой пересчитывают чистые активы на начало периода.

Согласно концепции поддержания реального физического капитала прибыль считается заработанной, если операционные возможности, реализованные в чистых активах па конец периода, превышают операционные возможности, реализованные в чистых активах на начало периода, после вычета суммы прибыли, распределенной между владельцами собственного капитала, и их взносов. При этом операционные возможности, реализованные в чистых активах, могут быть оценены по текущей стоимости.

В общем виде в соответствии с физической концепцией поддержания капитала считается, что он сохраняется, если организация в конце отчетного периода имеет такой же уровень производственного потенциала или операционных возможностей, который она имела в начале этого же периода.

Схематично концепция поддержания финансового капитала и физического капитала представлена на рис. 2.3.

Рис. 2.3. Концепции поддержания капитала финансового и физического.

Рассмотрим пример применения концепции поддержания капитала организации.

Предположим, что 01.01.2016 внесено в уставный капитал 700 000 руб.; приобретен автомобиль за 680 000 руб., а 31.12.2016 автомобиль продан за 960 000 руб. Восстановительная стоимость на дату продажи составляет 900 000 руб., а инфляция за год — 10%. Прибыль, оцененная с использованием одного из вышеперечисленных определений капитала, может быть представлена следующим образом (табл. 2.1).

Таблица 2.1

Порядок признания прибыли, основанный на концепциях капитала, руб.

Показатель. | Поддержание номинального финансового капитала. | Поддержание реального финансового капитала. | Поддержание реального физического капитала. |

Выручка. | 960 000. | 960 000. | 960 000. |

Себестоимость. | (700 000). | (700 000). | (720 000). |

Операционная прибыль. | 260 000. | 260 000. | 260 000. |

Корректировка с учетом инфляции. | ; | (70 000). | ; |

Чистая прибыль. | 260 000. | 190 000. | 240 000. |

Поддержание капитала. | ; | 70 000. | 20 000. |

Примечание. Здесь и далее в таблицах скобки означают отрицательные значения показателей.