Сравнительный подход.

Методы

В процессе подготовки данных для оценки проведен анализ информации о патентах на изобретения и полезные модели в РФ (данные Роспатента). Анализ показал, что оплата за использование объектов интеллектуальной собственности осуществляется отчислением определенного процента от выручки от реализованной продукции, работ и услуг. На основании проведенного анализа выявлен объект-аналог, о котором имеются… Читать ещё >

Сравнительный подход. Методы (реферат, курсовая, диплом, контрольная)

Стоимость оцениваемого ОИС и НМА определяется на основе анализа продаж аналогичных нематериальных активов трансформацией их характеристик в характеристики оцениваемого ОИС, с соответствующей корректировкой стоимости аналогичных нематериальных активов и получением стоимости оцениваемого ОИС и НМА.

Если объекты интеллектуальной собственности и нематериальные активы продаются и покупаются на рынке, т. е. возможность на основании рыночной информации, ее анализа и сравнения продаж (метод сделок) оценить их рыночную стоимость.

Для этого необходимо:

- o существование законодательно оформленной развитой системы регистрации и регулирования создания, доведения до коммерческого использования, оборота ОИС и НМА;

- o активное и эффективное функционирование рынка создания и оборота ОИС и НМА;

- o достаточное количество платежеспособных участников рынка, имеющих возможность принимать независимые индивидуальные решения, заинтересованных в продаже, приобретении или ином обороте ОИС и НМА;

- o достаточное количество аналогичных и разнообразных объектов интеллектуальной собственности и НМА;

- o возможность получения всей необходимой и достоверной информации всеми заинтересованными лицами.

Отличие стоимости оцениваемого НМА от стоимости выбранных аналогов обусловлено различием их характеристик. С помощью введения соответствующих поправок, учитывающих качественные различия между оцениваемым активом и его аналогами, показатели и характеристики НМА-аналогов приводятся к показателям и характеристикам оцениваемого НМА с соответствующей корректировкой стоимости аналогичных нематериальных активов и получением стоимости оцениваемого ОИС и НМА.

При оценке рыночной стоимости интеллектуальной собственности методами сравнительного подхода проводятся такие же действия, как и при оценке материальных активов:

- o собирается информация о купле-продаже аналогичных активов, при этом информация может собираться по стоимости приобретенных (метод стоимости приобретения) или проданных (метод сравнения продаж) аналогичных нематериальных активов;

- o определяются и обосновываются характеристики и показатели, по которым будет проводиться сопоставление оцениваемого нематериального актива с выбранными аналогами;

- o проводится корректировка стоимости аналогов переводом значений показателей, принятых для сравнения, объекта-аналога в показатели оцениваемого актива;

- o определяется стоимость оцениваемого актива на основе корректировки данных объектов-аналогов в данные оцениваемого нематериального актива.

Метод сделок проводится на основе сбора информации методом стоимости приобретения или методом сравнения продаж. Этот метод определения стоимости предполагает, что объект интеллектуальной собственности приобретается на рынке по цепе, отражающей его рыночную стоимость.

Она определяется на основе пересчета рыночной стоимости аналогичного объекта интеллектуальной собственности с внесением поправок, обеспечивающих сопоставимость аналогов, имеющихся на рынке, и оцениваемого актива.

Общая формула сравнения объектов такова:

Стср = Sс ± Пс, (9.13).

где Стср — расчетная величина рыночной стоимости оцениваемого актива; 5с — скорректированная величина стоимости сопоставимого аналога на дату оценки; Пс — общая (совокупная) величина поправок к скорректированной величине стоимости сопоставимого аналога, трансформирующих количественные и качественные характеристики сопоставимого аналога в характеристики оцениваемого НМА.

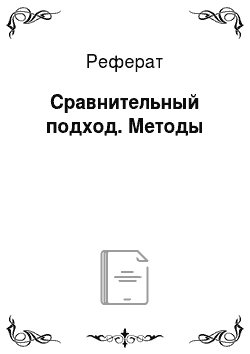

Скорректированную величину стоимости аналога Sс можно рассчитать следующими способами:

1) по оставшимся периодам:

где Sс2 — стоимость оцениваемого объекта на дату продажи объекта — аналога; Sс1 — стоимость оцениваемого объекта на дату его продажи; Т1 — оставшееся время действия прав на НМА (патента) на дату продажи оцениваемого объекта; Т2 — оставшееся время действия прав на НМА (патента) на дату продажи объекта — аналога; Тобщ — общий срок правовой защиты (действия патента) оцениваемого объекта; Са — стоимость объекта-аналога; Ki — коэффициент инфляционной корректировки;

2) скорректированная величина стоимости аналога Sc при выделении начисленной амортизации оцениваемого актива определяется по формуле.

(9.14).

(9.14).

где А — величина начисленной амортизации за период с даты совершения сделки с объектом-аналогом до даты определения стоимости оцениваемого объекта интеллектуальной собственности или нематериального актива. Амортизация определяется по формуле.

где  - коэффициент устаревания для расчета амортизации.

- коэффициент устаревания для расчета амортизации.

Т2 — дата совершения сделки с объектом-аналогом; Т1 — дата определения стоимости оцениваемого объекта (в месяцах).

Величина общей (совокупной) поправки (Пс) к скорректированной величине стоимости сопоставимого объекта-аналога, учитывающей количественные и качественные различия между характеристиками оцениваемого ОИС и НМА и сопоставимого объекта-аналога, является функцией.

(9.15).

(9.15).

где Гв — страна, где зарегистрирован или каким-либо образом юридически оформлен объект интеллектуальной собственности или нематериальный актив; Оэ — отрасль экономики.

(сектор рынка или промышленности) или область применения объекта интеллектуальной собственности или нематериального актива; Ви — вид изделия, созданного па основе или производимого с использованием объекта интеллектуальной собственности или нематериального актива; Ппр — полнота прав (исключительная, неисключительная), передаваемая по лицензии или другому договору; Пп — наличие правовой охраны (охранного документа); Фп — форма платежа (паушальный, роялти, комбинированный); Тд — территория действия охранного документа или лицензии; Юс — юридический срок действия охранного документа или лицензии; Сип — срок действия предоставляемых нрав; Вс — степень влияния объекта интеллектуальной собственности или НМА на разработку и создание или производство новой, совершенствование существующей продукции или на вывод ее на новые рынки.

Платежи лицензиата лицензиару осуществляются по лицензонному договору в виде фиксированных паушальных, периодических, выраженных в процентах от результатов экономической деятельности, роялти или комбинированных (паушальный и роялти) платежей.

Потребительские свойства НМА определяются большим количеством характеристик, и его объекты-аналоги, необходимые для сравнения, информация по сделкам, совершенным с подобными объектами, могут не содержать всех данных о необходимых параметрах или вообще отсутствовать. В этом случае необходимо расширить область поиска объектов-аналогов с необходимыми параметрами в других отраслях промышленности или экономики.

Стоимость оцениваемой интеллектуальной собственности и НМА определяется на основе корректировки показателей объектов-аналогов, выявленных по сопоставимым сделкам, как функция, отражающая зависимость стоимости интеллектуальной собственности от характеристик и свойств объекта интеллектуальной собственности или НМА.

Пример. Определите рыночную стоимость изобретения «Механизм», по которому 1 мая 2009 г. подана заявка для получения правовой охраны. Оценка требуется для внесения в уставный капитал открытого акционерного общества. Дата оценки: 1 января 2010 г.

В процессе подготовки данных для оценки проведен анализ информации о патентах на изобретения и полезные модели в РФ (данные Роспатента). Анализ показал, что оплата за использование объектов интеллектуальной собственности осуществляется отчислением определенного процента от выручки от реализованной продукции, работ и услуг. На основании проведенного анализа выявлен объект-аналог, о котором имеются данные о его характеристиках и рыночной стоимости. В качестве объекта-аналога выбран патент на изобретение «Насос» (приоритет от 8 декабря 2002 г.) — по состоянию на 1 января 2006 г. составила 1690,0 тыс. руб.

Скорректированная стоимость прав на использование изобретения «Механизм» на дату оценки (1 января 2010 г.) определяется с учетом поправки на индекс инфляции за период с даты совершения сделки с объектом-аналогом до даты определения стоимости оцениваемого объекта интеллектуальной собственности и начисленной амортизации.

Тогда на 1 января 2010 г.: 1690,0×1,09×1,119×1,1133×1,088 = 2496,8 тыс. руб., где по данным Росстата: k.2006 = 1,09, k.2007 = 1,119, k2008 = 1,1133, k2009= 1,088.

Амортизация начисляется из расчета 20 лет срока действия патента на изобретение объекта-аналога. С даты приоритета до даты продажи патента на изобретение объекта-аналога (на дату оценки 1 января 2005 г.) прошло 37 месяцев, с даты продажи патента на изобретение объекта-аналога до даты определения стоимости оцениваемого объекта прошло 48 месяцев:

Тогда оставшийся экономический срок службы активов (срок действия охранного документа):

Скорректированная величина стоимости сопоставимого патента на дату оценки:

- 1)

- 2) такой же результат получится при определении скорректированной величины стоимости сопоставимого патента на дату оценки при расчете величины начисленной амортизации за период с даты совершения сделки с объектом-аналогом до даты определения стоимости оцениваемого объекта:

А = 2496,8×48: (240 — 37) = 590,38 тыс. руб.

Скорректированная величина стоимости сопоставимого патента на дату оценки также составит 5с = 2496,8 — 590,38 = 1906,42 тыс. руб.

В результате анализа справочных источников выявлено:

- 1) стандартные ставки роялти:

- — для отрасли «Металлургическая промышленность»: 4 — 6%;

- — для отрасли «Автозапчасти»: 2 — 3%.

Характеристики сопоставимого и оцениваемого объектов представлены в табл. 9.6;

Таблица 9.6

Характеристики объектов

Наименование сопоставимых характеристик. | Оцениваемое изобретение. " Механизм" . | Изобретение-аналог «Насос» . |

Отрасль промышленности или область применения. | Металлургическая промышленность. | Автозапчасти. |

Вид изделия, производимого с использованием актива. | Насосная установка. | Насос. |

Полнота передаваемых прав (исключительная, неисключительная). | Исключительная лицензия. | Неисключительная лицензия. |

Режим правовой охраны объекта. | Передается как ноу-хау. | Патент РФ. |

Цель определения стоимости. | Взнос в уставный капитал. | 1690 тыс. руб. Взнос в уставный капитал. |

Территория действия охранного документа. | РФ. | РФ. |

Оставшийся экономический срок службы активов (действия охранного документа). | 232 месяца (240 — 8). | 155 месяцев. |

Срок предоставляемых прав. | На срок действия создаваемого предприятия. | На срок действия создаваемого предприятия. |

Степень влияния актива на производство нового или на совершенствование имеющегося изделия. | Производство новых моделей продукции. | Достижение качественно новых технико-экономических характеристик продукции. |

Планируемый объем производства продукции, шт. | 70 000. | 93 000. |

Цена единицы продукции, руб. | 16 400. | 12 500. |

- 2) исключительная лицензия в среднем стоит 30 — 50%, что дороже, чем неисключительная;

- 3) отсутствие патентной защиты снижает стоимость в среднем до 30%;

- 4) запатентованные нематериальные активы влияют па прибыль в среднем таким образом:

- — если получена новая продукция, то коэффициент степени влияния актива на производство принимается 1,0;

- — если достигнуты качественно новые технико-экономические характеристики, то коэффициент степени 0,9;

- — если улучшены основные технико-экономические характеристики, то коэффициент степени 0,8;

- — если улучшены второстепенные технико-экономические характеристики, то коэффициент степени 0,7;

- 5) оцениваемый объект обеспечивает среднегодовую выручку:

- 70 000×16 400 = 1148 млн руб.;

- — выручка объекта-аналога:

- 93 000×12 500 = 1162,5 млн руб.;

- 6) вводятся поправки:

- — на различие в отрасли промышленности или области применения объекта интеллектуальной собственности. Сравнение стандартных ставок роялти в анализируемых отраслях показывает, что отрасль, для которой делается оценка, в среднем на 2 — 3% более наукоемка, чем объект-аналог. В связи с этим

?С1 = 2496,8 x (0,02… 0,03) = (49,936… 74,904) тыс. руб. (+);

— на исключительность лицензии:

?С2 = 2496,8 x (0.3… 0,5) = (749,04… 1248.4) тыс. руб. (+);

— на отсутствие патентной защиты:

?СЗ = 2496,8×0,3 = 749,04 тыс. руб. (-):

— на степень влияния объекта интеллектуальной собственности на достижимый эффект. Сравнение показывает, что степень влияния этого актива на производство новой продукции на 0,1 раза больше, чем достижение качественно новых техникоэкономических характеристик (1,0 — 0,9 = 0,1):

?С4 = 2496,8×0,1 = 249,68 тыс. руб. (+);

- — на разницу в показателях формируемых денежных потоков;

- — оцениваемый объект формирует общий денежный поток на 47,8% больше за срок действия исключительных прав по сравнению с объектом-аналогом:

К5 = [(16 400×70 000×232:12): (93 000×12 500×155: 12)] - 1 = 1,478 — 1 = 0,478;

?С5 = 2496,8×0,293 = 1193,47 тыс. руб. (+).

Таким образом, верхняя и нижняя величины итоговой стоимости объекта оценки по сравнительному подходу равны:

Ств = 2496,8 + 74,904 + 1248,4 — 749,04 + 249,68 + 1193,47 = 4656,85 тыс. руб.;

Стн = 2496,8 + 49,936 + 749,04 — 749,04 + 249,68 + 1193,47 = 4451,8 тыс. руб.

Величина стоимости объекта оценки, определенная сравнительным подходом с помощью эмпирической формулы, равна:

Сит = (3×4451,8 + 2×4656,85): 5 = 4533,82 тыс. руб.

Итоговая величина рыночной стоимости прав па изобретение определяется так же, как итоговая рыночная стоимость материальных активов.

Пусть стоимость прав на использование изобретения «Механизм», полученная доходным подходом, равна 4967,69 тыс. руб., затратным: 4241,99 тыс. руб.

Тогда итоговая величина рыночной стоимости прав на патент на изобретение, рассчитанная по эмпирической формуле, равна: