Имущественные налоги.

Финансы

Применяют следующие ставки земельного налога: 0,3% — к землям сельскохозяйственного назначения, занятым жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса, приобретенным и (предоставленными) для личного подсобного хозяйства; 1,5% — ко всем остальным землям. Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования… Читать ещё >

Имущественные налоги. Финансы (реферат, курсовая, диплом, контрольная)

Налог на имущество организаций устанавливается НК РФ и законами субъектов РФ, с момента введения в действие обязателен к уплате на территории соответствующего субъекта РФ. Устанавливая налог, законодательные (представительные) органы субъектов РФ определяют налоговую ставку в пределах, установленных ПК РФ, порядок и сроки уплаты налога.

Налоговой базой для российских организаций и иностранных организаций является среднегодовая стоимость имущества, признаваемого объектом налогообложения, для иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, — инвентаризационная стоимость имущества по данным органов технической инвентаризации.

Налоговая база — среднегодовая стоимость имуществ. Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленной за год, и суммами авансовых платежей по налогу, уплаченными в течение года. Сумма налога, подлежащая уплате в бюджет, исчисляется отдельно в отношении имущества, подлежащего налогообложению по местонахождению организации, в отношении имущества каждого обособленного подразделения организации, имеющего отдельный баланс, в отношении каждого объекта недвижимого имущества, находящегося вне местонахождения организации, обособленного подразделения организации, имеющего отдельный баланс, а также в отношении имущества, облагаемого по разным налоговым ставкам.

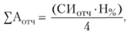

Сумма авансовых платежей и налога рассчитывается следующим образом.

Сумма авансовых платежей за отчетный период.

где СИОТЧ — средняя стоимость имущества, определенная за отчетный период; Н% — ставка налога, %.

Сумма налоговых отчислений за год.

SНгод = (СИгод • Н%),.

где СИГОД — средняя стоимость имущества, определенная за налоговый период сроком один год.

Суммарные налоговые отчисления в бюджет за налоговый период.

SНбюджет за нал. нер = SНгод — SАотч•.

Максимальная ставка налога — 2,2%.

Налоговым периодом является календарный год. Отчетными периодами признаются: I квартал, полугодие, девять месяцев календарного года.

Налогообложение природных ресурсов

При налогообложении природных ресурсов применяют: водный налог, НДПИ, земельный налог, сборы за использование объектами животного мира и за пользование объектами водных биологических ресурсов.

Видами добытого полезного ископаемого для НДПИ являются:

- • антрацит, уголь каменный, уголь бурый и горючие сланцы;

- • торф;

- • углеводородное сырье:

- • товарные руды;

- • природные алмазы, другие драгоценные камни;

- • концентраты и другие полупродукты, содержащие драгоценные металлы;

- • соль природная и чистый хлористый натрий;

- • подземные воды;

- • сырье радиоактивных металлов.

Оценка стоимости добытых полезных ископаемых производится налогоплательщиком самостоятельно одним из трех способов:

- 1) исходя из сложившихся у налогоплательщика за налоговый период цен реализации без учета субсидий;

- 2) исходя из сложившихся у налогоплательщика за налоговый период цен реализации добытого полезного ископаемого;

- 3) исходя из расчетной стоимости добытых полезных ископаемых.

При определении расчетной стоимости добытого полезного ископаемого учитываются следующие виды расходов, произведенных налогоплательщиком в налоговом периоде:

- а) материальные расходы, за исключением материальных расходов, понесенных в процессе хранения, транспортировки, упаковки и иной подготовки (включая предпродажную подготовку);

- б) расходы на оплату труда, за исключением расходов на оплату труда работников, не занятых при добыче полезных ископаемых;

- в) суммы начисленной амортизации, за исключением сумм начисленной амортизации по амортизируемому имуществу, не связанному с добычей полезных ископаемых;

- г) расходы на ремонт основных средств, за исключением расходов на ремонт основных средств, не связанных с добычей полезных ископаемых;

- д) расходы на освоение природных ресурсов;

- е) прочие расходы, за исключением прочих расходов, не связанных с добычей полезных ископаемых.

Налоговые ставки определены ст. 342 НК РФ.

Налоговым периодом признается календарный месяц.

Плательщиками земельного налога являются организации и физические лица, обладающие земельными участками на праве собственности, постоянного пользования или пожизненного наследуемого владения.

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы и Санкт-Петербурга), на территории которого введен налог.

- 1. Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения в соответствии со ст. 389 НК РФ.

- 2. Кадастровая стоимость земельного участка определяется в соответствии с земельным законодательством РФ.

Налоговым периодом признается календарный год.

Отчетными периодами для налогоплательщиков — организаций и физических лиц, являющихся индивидуальными предпринимателями, признаются I, II и III кварталы календарного года.

Применяют следующие ставки земельного налога: 0,3% - к землям сельскохозяйственного назначения, занятым жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса, приобретенным и (предоставленными) для личного подсобного хозяйства; 1,5% - ко всем остальным землям.