Анализ затрат на рубль товарной продукции

Косвенные затраты в себестоимости продукции представлены такими комплексными статьями, как расходы на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные расходы, коммерческие расходы. Они не включаются прямо в себестоимость, а распределяются пропорционально какой-либо базе. Анализ производится путем сравнения их фактической величины на рубль товарной продукции… Читать ещё >

Анализ затрат на рубль товарной продукции (реферат, курсовая, диплом, контрольная)

Показатель затрат на рубль товарной продукции является важным обобщающим показателем себестоимости продукции. Он показывает взаимосвязь между себестоимостью и прибылью и определяется отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции. В процессе анализа изучается динамика затрат на рубль товарной продукции, проводятся межхозяйственные сравнения, но данному показателю.

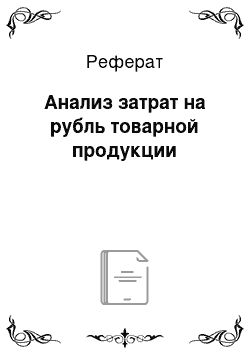

На уровень анализируемого показателя оказывают влияние различные факторы. Влияние факторов первого уровня (непосредственно влияющих) на изменение затрат на рубль товарной продукции рассчитаем способом ценных подстановок, но данным табл. 8.4 и по информации о выпуске товарной продукции (табл. 8.5).

Таблица 8.5. Данные о выпуске товарной продукции ОАО «ПСМ»

Товарная продукция | Тыс. руб. |

По базису. | 135 468. |

По отчету при базисной структуре и базисных ценах. | 135 600. |

По отчету в ценах базиса. | 136 200. |

По отчету в отчетных ценах. | 136 500. |

Аналитические расчеты влияния факторов на изменение суммы затрат на рубль товарной продукции приведены в табл. 8.6.

Из расчетов, приведенных в табл. 8.6, видно, что на предприятии возросли затраты на рубль товарной продукции на 28,28 кон. (96,98 — 68,70 = 28,28), в том числе за счет изменения структуры производства на 1,85 кои. (73,46 — 71,61 = 1,85); изменения уровня удельных переменных затрат на 14,79 коп. (88,25 — 73,46 = 14,79), увеличения суммы постоянных затрат на 8,95 кои. (97,20 — 88,25 = = 8,95). Влияние таких факторов, как изменение объема производства и отпускных цен на продукцию, вызвало изменение анализируемого показателя на +2,91 кои. (71,61 — 68,70 = 2,91) и -0,22 коп. (96,98 — 97,2 = Ч), 22) соответственно.

Таблица 8.6. Расчет влияния факторов на изменение суммы затрат на рубль товарной продукции

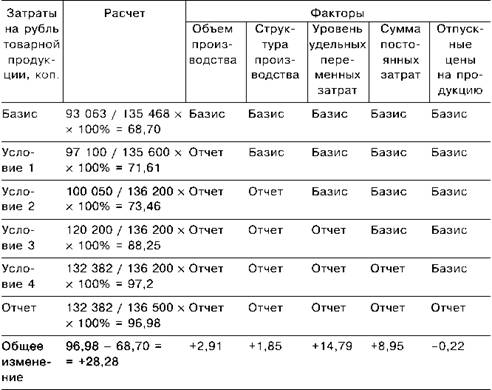

Для того чтобы установить, каким образом данные факторы повлияли на изменение суммы прибыли, необходимо абсолютные приросты затрат на рубль товарной продукции за счет каждого фактора умножить на фактический объем реализации продукции, выраженный в плановых ценах. Расчет влияния факторов приведен в табл. 8.7.

Таблица 8.7. Расчет влияния факторов на изменение суммы прибыли

Таким образом, под влиянием изменения перечисленных факторов прибыль в отчетном периоде увеличилась по сравнению с прошлым годом на 38 687,04 тыс. руб.

Анализ прямых и косвенных затрат

Значительный удельный вес в себестоимости продукции занимают прямые материальные затраты, которые прямо включаются в себестоимость конкретных видов изделий. Их размер зависит от влияния многих факторов, объединяемых в три основные группы: изменение объема продукции, ее структуры и уровня прямых затрат в себестоимости отдельных изделий. Эффективное управление данными факторами возможно при условии, что центры ответственности за материальные затраты будут своевременно получать полную аналитическую информацию о направлении и силе их действия на себестоимость продукции.

Наиболее распространенными причинами превышения нормативного расхода сырья и материалов являются поступление их с отклонениями от установленных стандартов и технических условий, замена одних видов и сортов материалов другими, нарушение технологического процесса и др. В ходе анализа себестоимости важнейших видов изделий выявляются конкретные виды сырья и материалов, по которым был допущен перерасход. При этом необходимо изучить качество действующих норм, частоту их пересмотра.

Последующий анализ направлен на выявление конкретных причин, вызвавших влияние рассмотренных факторов, а также работников, по вине которых произошло влияние данных факторов. В процессе изучения исследуются действующие нормы расхода материалов, насколько они учитывают достижения научно-технического прогресса, опыт передовых предприятий, а также своевременный учет изменения норм. Заключительным этапом анализа прямых материальных затрат являются выявление резервов экономии материальных ресурсов и выработка мероприятий по их использованию.

Прямые трудовые затраты также занимают значительный удельный вес в себестоимости продукции и оказывают большое влияние на формирование ее уровня. Здесь предметом рассмотрения являются динамика заработной платы на рубль товарной продукции, ее доля в себестоимости продукции, изучаются факторы, определяющие величину данного показателя, осуществляется поиск резервов экономии средств, но этой статье затрат. Общая сумма прямой заработной платы зависит от объема произведенной товарной продукции, ее структуры и уровня затрат на отдельные изделия. Последний определяется трудоемкостью и уровнем оплаты труда за 1 человеко-час. Рассмотрим методику расчета влияния данных факторов.

Сумма прямой заработной платы на производство продукции:

- 1. По плану — 21 980 тыс. руб.

- 2. По плану, пересчитанному на фактический выпуск продукции при плановой ее структуре, — 22 000 тыс. руб.

- 3. По плановому уровню затрат на фактический выпуск продукции — 23 100 тыс. руб.

- 4. Фактически при плановом уровне оплаты труда — 20 500 тыс. руб.

- 5. Фактически — 23 087 тыс. руб.

Общий перерасход по прямой заработной плате на весь выпуск товарной продукции составляет 1107 тыс. руб. (23 087 — 21 980), в том числе за счет:

¦ увеличения объема выпуска продукции: 22 000 — 21 980 = = +20 тыс. руб.;

¦ изменения структуры продукции: 23 100 — 22 000 = = +1100 тыс. руб.;

¦ снижения трудоемкости продукции: 20 500 — 23 100 = = -2600 тыс. руб.;

¦ повышения уровня оплаты труда: 23 087 — 20 500 = = +2587 тыс. руб.

Заработная плата на выпуск отдельных изделий зависит от тех же факторов, кроме структуры производства продукции.

Далее определяется изменение себестоимости каждого изделия за счет его трудоемкости и уровня среднечасовой оплаты труда. Для этого отклонение по трудоемкости умножается на плановый уровень оплаты труда за 1 человеко-час, а отклонение, но уровню оплаты труда — на фактический уровень трудоемкости продукции.

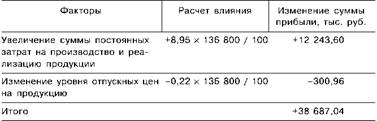

Методика факторного анализа заработной платы на единиц)' продукции представлена и табл. 8.8.

Таблица 8.8. Факторный анализ заработной платы на единицу продукции

В процессе анализа также можно определить влияние других факторов на изменение суммы заработной платы. Так, трудоемкость и уровень оплаты труда зависят от внедрения новой техники и технологии, механизации и автоматизации производства, организации труда, квалификации персонала. Влияние данных факторов определяется следующим образом:

Д Заработной платы на изделие хг = ДУТ. Г, х ОТ" л х Объем производства продукции ф;

Д Заработной платы на изделие хг = УТф х ДОТ.,/ х Объем производства продукции ф.

Косвенные затраты в себестоимости продукции представлены такими комплексными статьями, как расходы на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные расходы, коммерческие расходы. Они не включаются прямо в себестоимость, а распределяются пропорционально какой-либо базе. Анализ производится путем сравнения их фактической величины на рубль товарной продукции в динамике за ряд лет, а также с плановым уровнем отчетного периода. Затем выясняются причины, вызвавшие абсолютное и относительное изменение косвенных затрат.

Косвенные затраты не находятся в одинаковой связи с объемом производства и в процессе анализа подразделяются на условно-постоянные и условно-переменные расходы. К условно-постоянным относятся затраты, абсолютная величина которых лимитируется по цеху или предприятию в целом и не находится в прямой зависимости от объема выполнения производственной программы. Условно-переменные затраты нормируются на единицу продукции; их размер изменяется в относительно пропорциональном соответствии с изменением объема выпуска продукции. Методику анализа косвенных расходов рассмотрим на примере расходов на содержание и эксплуатацию оборудования (РСЭО). Речь идет об амортизации машин и технологического оборудования, затратах на их ремонт, эксплуатацию, расходах, но внутризаводскому перемещению грузов. Некоторые виды затрат (амортизация) не зависят от объема производства продукции и относятся к условно-постоянным. Другие полностью или частично обусловлены его изменением, поэтому являются условно-переменными. Степень их зависимости от объема производства продукции устанавливается с помощью коэффициентов, величина которых определяется опытным путем либо с помощью корреляционного анализа по большой совокупности данных об объеме выпуска продукции и сумме этих затрат.

Для пересчета плановых затрат на фактический выпуск продукции можно использовать следующую формулу (табл. 8.9):

где Зск — затраты, скорректированные па фактический выпуск продукции; Зпл — плановая сумма затрат по статье; ДТИ% - перевыполнение (недовыполнение) плана по выпуску товарной продукции. %;

Кл — коэффициент зависимости затрат от объема производства продукции.

Данные, представленные в табл. 8.9, показывают, что при абсолютном перерасходе 1054 тыс. руб. относительный перерасход составляет 991 тыс. руб. Затраты на содержание машин и оборудования возросли на 63 тыс. руб. в связи с увеличением выпуска продукции на 2,6%. Это оправданный перерасход. Остальная сумма перерасхода частично вызвана инфляцией, частично — внутренними причинами. Затем в процессе анализа выясняются причины относительного перерасхода или экономии средств по каждой статье затрат.

Таблица 8.9. Анализ РСЭО, тыс. руб.

Затраты | Коэффициент зависимости затрат от объема выпуска | Сумма затрат | Затраты по плану на фактический выпуск | Отклонение | |||||||

по плану | фактически | от плана | |||||||||

общее | в том | числе | |||||||||

от объема выпуска | от уровня затрат | ||||||||||

Амортизация. | 2 000. | 2 403. | 2 000. | +403. | |||||||

Ремонт. | 0,35. | 2 075. | 2 480. | 2 094. | +405. | ||||||

Эксплуатационные расходы. | 0,75. | 1 739. | 1 938. | 1 773. | + 199. | ||||||

Прочие. | 1,00. | +410. | +50. | ||||||||

Итого. | 6 214. | 7 268. | 6 277. | + 1 054. | |||||||

Далее аналогично методике оценки РСЭО следует проводить анализ общепроизводственных, общехозяйственных и коммерческих расходов. В итоге подсчитываются резервы возможного сокращения косвенных затрат и разрабатываются рекомендации, но их освоению.

Основными источниками резервов снижения себестоимости продукции являются увеличение объема производства за счет более полного использования производственной мощности предприятия; сокращение затрат на ее производство за счет повышения уровня производительности труда, экономного использования сырья, материалов, электроэнергии, топлива, оборудования, сокращения непроизводительных затрат, производственного брака. Величина резервов определяется по формуле.

где Р±С — снижение себестоимости продукции;

Р1_3 — сокращение затрат;

Св. Сф — возможный и фактический уровень себестоимости изделия;

Зф — фактические затраты;

Зд — дополнительные затраты, необходимые для освоения резервов увеличения выпуска продукции;

УВПф — объем продукции фактический;

Р_!_УВП — увеличение объема продукции.