Построение уравнения линейной парной регрессии между оборотом розничной торговли и средними душевыми доходами населения

Необходимо иметь в виду, что сопоставляемые характеристики должны быть, во-первых, внутренне присущи объектам и, во-вторых, быть количественно-измеряемыми. Ввиду того, что расчет линейной корреляции проводится с использованием средних значений и дисперсий, следует также помнить, что эта процедура относится к разряду параметрических методов и, соответственно, требует нормальности распределения… Читать ещё >

Построение уравнения линейной парной регрессии между оборотом розничной торговли и средними душевыми доходами населения (реферат, курсовая, диплом, контрольная)

Задание 1.

линейный корреляция детерминация статистический На основе данных, приведенных в таблице 1:

Таблица 1. Исходные данные.

Оборот розничной торговли на душу населения, руб. (y). | Среднедушевые денежные доходы, руб. (). |

Итого. | |

Построить уравнение линейной парной регрессии между оборотом розничной торговли (y) и средними душевыми доходами населения () вариант 5.

Рассчитать линейный коэффициент парной корреляции и коэффициент детерминации. Сделать выводы.

Оценить статистическую значимость параметров регрессии и коэффициента корреляции с уровнем значимости 0,05.

Оценить адекватность модели по F-критерию.

Выполнить прогноз ожидаемого значения признака-результата Y при прогнозируемом значении признака-фактора X, составляющим 105% от среднего уровня X. Оценить точность прогноза, рассчитав ошибку прогноза и его доверительный интервал с вероятностью 0,95.

Решение:

1. Связь между оборотом розничной торговли (y) и средними душевыми доходами населения () опишем линейным уравнением регрессии:

.

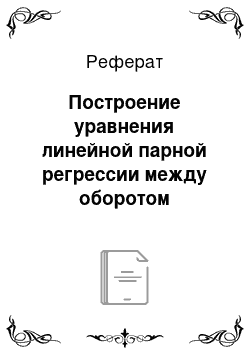

параметры которого определим с помощью метода наименьших квадратов путем решения системы нормальных уравнений:

.

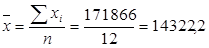

где n — количество наблюдений (в нашем случае n=12).

Подставив в систему значения из таблицы 2, получим:

.

Решив эту систему, найдем искомое линейное уравнение связи:

.

параметры которого показывают, что при увеличении среднедушевых денежных доходов на 1 руб. оборот розничной торговли возрастает в среднем на 6,4 руб.

2. Теперь определим степень тесноты связи и силу влияния факторного признака на результативный при помощи парного линейного коэффициента корреляции (табл. 2):

.

;

;

;

;

.

Отсюда:

.

Поскольку линейный коэффициент корреляции положителен и приближается к единице, то связь между оборотом розничной торговли на душу населения и среднедушевыми денежными доходами прямая и тесная.

Если коэффициент корреляции возвести в квадрат и выразить в процентах, то он будет называться коэффициентом детерминации, который показывает, сколько процентов вариации результативного признака находится под влиянием факторного признака:

или 88,2%, то есть вариация оборота розничной торговли на 88,2% зависит от изменения значений изучаемого факторного признака — среднедушевых денежных доходов.

Таблица 2. Вспомогательная таблица.

Оборот розничной торговли на душу населения, руб. (y). | Среднедушевые денежные доходы, руб. (). | Расчетные данные. | ||||

71 637,7. | 126 230 990,6. | |||||

113 590,6. | 151 250 702,2. | |||||

166 777,4. | 129 877 801,4. | |||||

86 705,9. | 157 905 640,5. | |||||

59 622,9. | 59 719 911,26. | |||||

73 692,5. | 21 534 252,27. | |||||

52 741,7. | 410 981 394,3. | |||||

64 218,9. | 301 746 797,9. | |||||

51 928,7. | 140 002 483,6. | |||||

71 004,0. | 18 861 355,1. | |||||

96 474,0. | 4350,996 908. | |||||

76 630,6. | 45 627,83942. | |||||

Итого. | ||||||

3. Оценим статистическую значимость параметров регрессии и коэффициента корреляции с уровнем значимости 0,05.

Проверку статистической значимости параметров уравнения регрессии и коэффициента корреляции осуществим с помощью статистического критерия Стьюдента:

А) для значения параметра :

.

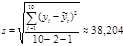

где остаточное среднее квадратическое отклонение характеризует вариацию фактических значений результативного признака, полученных по результатам наблюдений, от выравненных (теоретических) его значений, найденных по уравнению линейной регрессии:

.

Б) для значения параметра :

.

В) для значения парного линейного коэффициента корреляции:

.

Теперь расчетные значения критерия сравним с табличным значением, определяемым по таблице распределения Стьюдента при уровне значимости = 0,05 и числе степеней свободы = 12−2 = 10. Если >, то параметры считаются статистически значимыми.

Поскольку, то можно сказать, что свободный параметр уравнения регрессии и коэффициент регрессии в уравнении связи при 5%-ном уровне значимости статистически значимы, так как полученные фактические значения критерия Стьюдента превышают табличное его значение.

В случае оценки значимости значения линейного коэффициента корреляции также видим, что, следовательно, линейный коэффициент корреляции значим и зависимость между признаками — среднедушевыми денежными доходами и розничным товарооборотом, существенна.

4. Оценим адекватность модели по F-критерию:

.

Полученное значение следует сравнить с табличным F — критерием при числе степеней свободы v1=m=1 и v2=n-m-1=10 и уровне значимости 0,05. Воспользовавшись таблицей распределения Фишера получили, что меньше фактического (расчетного) значения критерия, значит, с вероятностью 0,95 уравнение парной линейной регрессии значимо и адекватно характеризует зависимость изучаемых признаков.

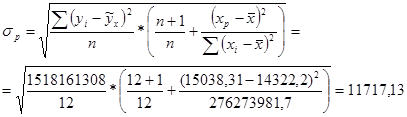

5. Выполнить прогноз ожидаемого значения признака-результата Y при прогнозируемом значении признака-фактора X, составляющим 105% от среднего уровня X. Оценить точность прогноза, рассчитав ошибку прогноза и его доверительный интервал с вероятностью 0,95.

Определим сначала ожидаемое значение признака — фактора:

руб.

Теперь рассчитаем прогнозное значение результативного признака — оборот розничной торговли на душу населения, путем подстановки ожидаемого значения факторного признака в уравнение парной линейной регрессии:

руб.,.

то есть, если среднедушевой денежный доход составит 15 038,31 руб., то ожидаемый розничный товарооборот достигнет уровня в 86 652,88 руб.

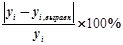

Также следует определить ошибку прогноза:

.

Тогда интервал для результативного признака с учетом ошибки примет вид:

.

Табличное значение t — критерия Стьюденты из предыдущего пункта задачи составляет 2,2281:

- 86 652,88−2,2281*11 717,1386652,8 886 652,88+2,2281*11 717,13

- 60 545,94112759,82

- — то есть с вероятностью 0,95 можно утверждать, что оборот розничной торговли при уровне средних душевых денежных доходов в 15 038,31 руб. составит 86 652,88 руб., или в интервале от 60 545,94 руб. до 112 759,82 руб.

Задание 2.

На основе данных, приведенных в приложении 4, определите тенденцию инвестиций в основной капитал по 1 региону:

- 1. Рассчитать параметры линейного и параболического тренда, записать уравнение тренда, проверить правильность расчетов, сделать выводы.

- 2. Проверить тренды на пригодность к прогнозированию через коэффициент автокорреляции остатков, критерий Дарбина-Уотсона, средней ошибки аппроксимации.

- 3. Рассчитать точечный и интервальный прогноз инвестиций на следующий период.

Решение:

Проведем расчеты в табличном процессоре Excel.

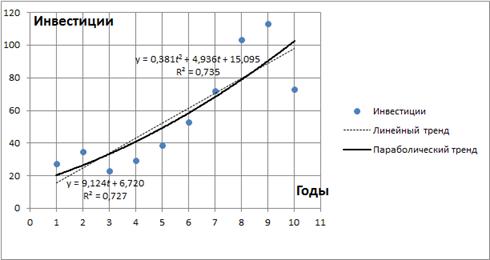

Рисунок 1. Графики динамики изменения инвестиций в основной капитал Уравнение линейного тренда имеет следующий вид:

Приведем расчеты для определения параметров уравнения линейного тренда.

На основании данного уравнения можно сделать следующие выводы:

с каждым годом инвестиции в основной капитал в среднем приближенно увеличивается на 6,720 млрд руб.;

средний объем инвестиций в основной капитал за 10 лет составил приближенно 9,124 млрд руб.

Таблица 3. Вспомогательная таблица.

Год, t. | Инвестиции, y. | t2 | t•y. |

27,4. | 27,4. | ||

34,9. | 69,8. | ||

23,2. | 69,6. | ||

29,3. | 117,2. | ||

38,8. | |||

53,2. | 319,2. | ||

72,3. | 506,1. | ||

103,3. | 826,4. | ||

113,5. | 1021,5. | ||

73,1. | |||

СРЕДНИЕ ЗНАЧЕНИЯ. | |||

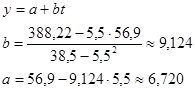

5,5. | 56,9. | 38,5. | 388,22. |

Уравнение параболического тренда имеет следующий вид:

Коэффициент у переменной t можно рассматривать как скорость роста объема инвестиций в основной капитал, коэффициент у t2 как темп (ускорение) роста объема инвестиций в основной капитал.

На основании данного уравнения можно сделать следующие выводы:

скорость роста объема инвестиций в основной капитал растет;

темп роста объема инвестиций в основной капитал также растет.

Проверим тренды на пригодность к прогнозированию через коэффициент автокорреляции остатков, критерий Дарбина-Уотсона, средней ошибки аппроксимации.

Найдем коэффициент автокорреляции в остатках (Таблица 4).

Таблица 4. Расчетная таблица для расчета коэффициента автокорреляции в остатках.

Год. | Инвестиции. | Линейный тренд. | Параболический тренд. | ||||

27,4. | 11,556. | 133,5411. | 6,988. | 48,83 214. | |||

34,9. | 12,336. | 142,5548. | 152,1769. | 8,409. | 58,762 092. | 70,71 128. | |

23,2. | — 6,084. | — 75,0522. | 37,1 506. | — 10,132. | — 85,19 999. | 102,6574. | |

29,3. | — 6,704. | 40,78 714. | 44,94 362. | — 11,635. | 117,88 582. | 135,3732. | |

38,8. | — 3,924. | 26,3065. | 15,39 778. | — 10,5. | 122,1675. | 110,25. | |

53,2. | 3,756. | — 14,7385. | 14,10 754. | — 5,227. | 54,8835. | 27,32 153. | |

72,3. | 16,136. | 60,60 682. | 260,3705. | 3,984. | — 20,82 437. | 15,87 226. | |

103,3. | 40,416. | 652,1526. | 1633,453. | 24,333. | 96,942 672. | 592,0949. | |

113,5. | 43,896. | 1774,101. | 1926,859. | 23,12. | 562,57 896. | 534,5344. | |

73,1. | — 3,224. | — 141,521. | 10,39 418. | — 29,455. | — 680,9996. | 867,597. | |

ИТОГО: | 2465,197. | 4228,259. | 226,19 659. | 2505,244. |

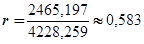

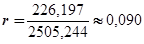

Для линейного тренда коэффициент автокорреляции в остатках равен:

.

Коэффициент автокорреляции в остатках не стремится к 0, значит уравнение тренда не пригодно для прогнозирования.

Для параболического тренда коэффициент автокорреляции в остатках равен:

.

Коэффициент автокорреляции в остатках стремиться к 0, значит уравнение тренда пригодно для прогнозирования.

Критерий Дарбина-Уотсона равен для линейного тренда:

Значение коэффициента для 5% уровня значимости:

Для нижней границы — 0,88; для верхней — 1,32.

Фактическое значение критерия 0,834 находится ниже верхней границы, автокорреляция в остатках есть, уравнение тренда не пригодно для прогнозирования.

Критерий Дарбина-Уотсона равен для параболического тренда:

Значение коэффициента для 5% уровня значимости:

Для нижней границы — 0,70; для верхней — 1,64.

Фактическое значение критерия 1,819 находится выше верхней границы, автокорреляции в остатках нет, уравнение тренда пригодно для прогнозирования.

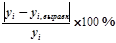

Найдем среднюю ошибку аппроксимации для линейного и параболического трендов.

Составим расчетную таблицу 5.

Средняя ошибка аппроксимации больше 10%, значит ни линейное уравнение тренда, ни параболическое уравнение тренда не пригодны для прогнозирования. Рассчитаем точечный и интервальный прогноз инвестиций на следующий период. Рассмотрим параболический тренд, так как по характеристикам он лучше линейного тренда.

Найдем точечное значение объем инвестиций в основной капитал в 2011 году по 1 региону Центрального Федерального округа. Используем параболическое уравнение тренда:

млрд. руб.

Рассчитаем доверительный интервал прогноза для объем инвестиций в основной капитал в 2011 году по 1 региону Центрального Федерального округа.

Таблица 5. Расчетная таблица для расчета средней ошибки аппроксимации.

Год. | Инвестиции y, млрд. руб. | Относительная погрешность для линейного тренда, %. |  Относительная погрешность для параболического тренда, %. |

| 27,400. | 42,175. | 25,504. |

34,900. | 35,347. | 24,095. | |

23,200. | 26,224. | 43,672. | |

29,300. | 22,881. | 39,710. | |

38,800. | 10,113. | 27,062. | |

53,200. | 7,060. | 9,825. | |

72,300. | 22,318. | 5,510. | |

103,300. | 39,125. | 23,556. | |

113,500. | 38,675. | 20,370. | |

73,100. | 4,410. | 40,294. | |

Средняя ошибка аппроксимации s,. |  24,833. | 25,960. |

Рассчитаем среднее квадратическое отклонение от тренда.

Коэффициент доверия определяем по таблице Стьюдента t0,05?2,3646.

Определяем границы доверительного интервала:

Следовательно, с вероятностью 0,95 можно утверждать, что объем инвестиций в основной капитал в 2011 году по 1 региону Центрального Федерального округа будет не менее 25,155 млрд руб., но и не более 205,829 млрд руб.

Задание 3.

На основе данных, приведенных в приложении 4, определить зависимость текущих уровней от предыдущих по динамике ВРП и инвестиций в основной капитал по 1 региону:

- 1. Рассчитать коэффициент автокорреляции 1 порядка по ВРП, сделать выводы.

- 2. Рассчитать коэффициент автокорреляции 1 порядка по объему инвестиций в основной капитал, сделать выводы.

- 3. Рассчитать параметры уравнения регрессии по отклонениям от тренда, определить коэффициент корреляции по отклонениям от тренда, сделать выводы.

- 4. Определить значение ВРП на следующий период по уравнению регрессии.

Таблица 6. Исходные данные для решения задачи.

Год. | 1 регион. | |

ВРП, y. | Инвестиции, x. | |

124,9. | 27,4. | |

124,3. | 34,9. | |

133,5. | 23,2. | |

145,3. | 29,3. | |

218,5. | 38,8. | |

220,2. | 53,2. | |

248,5. | 72,3. | |

103,3. | ||

345,9. | 113,5. | |

304,3. | 73,1. |

Решение:

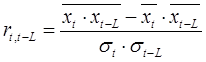

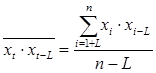

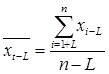

Автокорреляция — корреляционная связь между последовательными уровнями одного и того же ряда динамики (сдвинутыми на определенный промежуток времени L — лаг). То есть, автокорреляция — это связь между рядом: x1, x2, … xn-l и рядом x1+l, x2+l, …, xn, где Lположительное целое число. Автокорреляция может быть измерена коэффициентом автокорреляции:

.

.

— средний уровень ряда (x1+L, x2+L,…, xn),.

— средний уровень ряда (x1, x2,…, xn-L),.

t, t-L — средние квадратические отклонения, для рядов (x1+L, x2+L,…, xn) и (x1, x2,…, xn-L) соответственно.

Лаг (сдвиг во времени) определяет порядок коэффициента автокорреляции. Если L=1, то имеем коэффициент автокорреляции 1-ого порядка rt, t-1, если L=2, то коэффициент автокорреляции 2-ого порядка rt, t-2 и т. д.

Рассчитаем коэффициент автокорреляции 1 порядка по ВРП r. Составим расчетную таблицу.

Таблица 7. Расчет коэффициента автокорреляции 1 порядка по ВРП.

Xt | Xt-1 | XtXt-1 | ||

124,3. | 124,9. | 15 525,07. | 15 450,49. | 15 600,01. |

133,5. | 124,3. | 16 594,05. | 17 822,25. | 15 450,49. |

145,3. | 133,5. | 19 397,55. | 21 112,09. | 17 822,25. |

218,5. | 145,3. | 31 748,05. | 47 742,25. | 21 112,09. |

220,2. | 218,5. | 48 113,7. | 48 488,04. | 47 742,25. |

248,5. | 220,2. | 54 719,7. | 61 752,25. | 48 488,04. |

248,5. | 74 301,5. | 61 752,25. | ||

345,9. | 103 424,1. | 119 646,8. | ||

304,3. | 345,9. | 105 257,4. | 92 598,49. | 119 646,8. |

Средние значения. | ||||

226,61. | 206,68. | 52 120,12. | 57 112,63. | 48 557,24. |

Коэффициент автокорреляции 1 порядка r будет равен:

Высокое значение коэффициента автокорреляции 1 порядка свидетельствует о наличии очень тесной связи между уровнями временного ряда с лагом 1 год.

Рассчитаем коэффициент автокорреляции 1 порядка по объему инвестиций r.

Таблица 8. Расчет коэффициента автокорреляции 1 порядка по объему инвестиций.

Xt | Xt-1 | XtXt-1 | ||

34,9. | 27,4. | 956,26. | 1218,01. | 750,76. |

23,2. | 34,9. | 809,68. | 538,24. | 1218,01. |

29,3. | 23,2. | 679,76. | 858,49. | 538,24. |

38,8. | 29,3. | 1136,84. | 1505,44. | 858,49. |

53,2. | 38,8. | 2064,16. | 2830,24. | 1505,44. |

72,3. | 53,2. | 3846,36. | 5227,29. | 2830,24. |

103,3. | 72,3. | 7468,59. | 10 670,89. | 5227,29. |

113,5. | 103,3. | 11 724,55. | 12 882,25. | 10 670,89. |

73,1. | 113,5. | 8296,85. | 5343,61. | 12 882,25. |

Средние значения. | ||||

60,18. | 55,10. | 4109,23. | 4563,83. | 4053,51. |

Коэффициент автокорреляции 1 порядка r будет равен:

Высокое значение коэффициента автокорреляции 1 порядка свидетельствует о наличии очень тесной связи между уровнями временного ряда с лагом 1 год.

Проведем аналитическое выравнивание временного ряда.

В качестве аналитической функции для тренда выберем линейную функцию:

xвыравн=a+bt.

Вычисления проведем в табличном процессоре Excel.

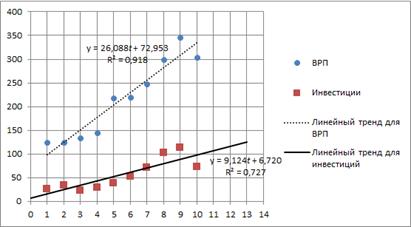

Рисунок 2. Графики динамики изменения ВРП, инвестиций в основной капитал, линейного трендов для ВРП и инвестиций Уравнение тренда для ВРП имеет следующий вид:

yвыравн = 72,953 + 26,088t.

Уравнение тренда для инвестиций имеет следующий вид:

xвыравн = 6,720 + 9,124t.

На основании полученных уравнений можно сделать следующий вывод:

С каждым годом ВРП увеличивается в среднем на 26,088 млрд руб.

С каждым годом инвестиции увеличиваются в среднем на 9,124 млрд руб.

Рассчитаем параметры уравнений регрессии по отклонениям от трендов; из данных значений вычитаем значения, рассчитанные по уравнениям тренда.

Таблица 9. Расчетная таблица определения отклонения от трендов.

t. | ВРП, y. | Инвестиции, x. | yyвыравн, v. | xxвыравн, u. |

124,9. | 27,4. | 25,859. | 11,556. | |

124,3. | 34,9. | — 0,829. | 9,932. | |

133,5. | 23,2. | — 17,717. | — 10,892. | |

145,3. | 29,3. | — 32,005. | — 13,916. | |

218,5. | 38,8. | 15,107. | — 13,54. | |

220,2. | 53,2. | — 9,281. | — 8,264. | |

248,5. | 72,3. | — 7,069. | 1,712. | |

103,3. | 17,343. | 23,588. | ||

345,9. | 113,5. | 38,155. | 24,664. | |

304,3. | 73,1. | — 29,533. | — 24,86. | |

СУММЫ. | 0,03. | 0,03. |

Определим линейный коэффициент корреляции и уравнение регрессии между отклонениями от тренда r. Составим расчетную таблицу.

Таблица 10. Расчетная таблица.

u. | v. | uv. | u2 | v2 |

11,556. | 25,859. | 298,826 604. | 133,541 136. | 668,6879. |

9,932. | — 0,829. | — 8,233 628. | 98,644 624. | 0,687 241. |

— 10,89. | — 17,72. | 192,973 564. | 118,635 664. | 313,8921. |

— 13,92. | — 32,01. | 445,38 158. | 193,655 056. | 1024,32. |

— 13,54. | 15,107. | — 204,54 878. | 183,3316. | 228,2214. |

— 8,264. | — 9,281. | 76,698 184. | 68,293 696. | 86,13 696. |

1,712. | — 7,069. | — 12,102 128. | 2,930 944. | 49,97 076. |

23,588. | 17,343. | 409,86 684. | 556,393 744. | 300,7796. |

24,664. | 38,155. | 941,5 492. | 608,312 896. | 1455,804. |

— 24,86. | — 29,53. | 734,19 038. | 618,0196. | 872,1981. |

Средние значения. | ||||

— 0,002. | 0,003. | 287,333. | 258,176. | 500,070. |

Линейная связь тесная, прямая.

Найдем уравнение регрессии между отклонениями от тренда y=a+bx:

Уравнение регрессии между отклонениями от тренда имеет следующий вид:

y= 0,005+ 1,113x.

y — отклонения от тренда для ВРП.

x — отклонения от тренда для инвестиций.

Уравнение не имеет экономической интерпретации.

Определим значение ВРП на следующий период по уравнению регрессии.

T=11;

xвыравн = 6,720+ 9,12 411= 107,08.

Предположим, что найденное значение и есть отклонение от тренда для x. Подставим число в уравнение регрессии:

y=0,005+1,113 107,08= 119,19.

Определим значение ВРП на следующий период:

119,19+72,953+26,8 811= 479,11.

Значение ВРП на 2011 год равно 479,11 млрд. рублей.

Задание 4.

Предположим, что мы располагаем выборкой данных о какой-то группе объектов. Пусть эти объекты обладают общими родовыми особенностями (примерно одинаковы). Пусть, к тому же, у каждого из объектов можно количественно измерить, как минимум, два каких-либо параметра. При этих обстоятельствах открывается возможность для подсчета линейной корреляции между двумя (или более) признаками, присущими этим объектам.

Например, такими выборками данных могут служить сведения о:

- — группе людей, рост и вес тела которых мы измеряем;

- — длине и ширине лепестка какого-нибудь цветка;

- — длине ствола оружия и начальной скорости пули;

- — величине IQ и времени решения учебной задачи;

и т.д.

Во всех этих примерах имеется возможность определить корреляцию, то есть — степень согласованности в изменении двух признаков. «Чем больше крокодил, тем длиннее ли его хвост?» «Решают ли люди с высоким коэффициентом интеллекта задачи такого-то типа быстрее, чем с низким и средним?».

Необходимо иметь в виду, что сопоставляемые характеристики должны быть, во-первых, внутренне присущи объектам и, во-вторых, быть количественно-измеряемыми. Ввиду того, что расчет линейной корреляции проводится с использованием средних значений и дисперсий, следует также помнить, что эта процедура относится к разряду параметрических методов и, соответственно, требует нормальности распределения признака. Подробней об этом будет сказано ниже. Также следует помнить, что никакая корреляция вообще не устанавливает зависимости одного обстоятельства от другого, а лишь является мерой совместной вариации двух величин. И, наконец, линейная корреляция потому и называется линейной, что способна дать ответ о взаимосвязи изменений того и иного свойства объекта только тогда, когда возрастание-убывание значения признака происходит по линейному закону (график — прямая линия).

Каждый элемент выборки обладает двумя свойствами (сопоставляемыми признаками), и может быть описан посредством задания двух его координат — Х и У. При этом всегда (это имеет смысл, если распределение близко к нормальному) можно подсчитать среднее значение для всех Х и для всех У. Таким образом, каждую точку на диаграмме можно полностью описать, указав величину ее отклонения от средних Х и У.

Если теперь суммировать произведения отклонений по всем элементам выборки, то получим величину:

n.

У (Xi — Xср) (Уi — Уср).

i=1.

Эта сумма будет велика и положительна, когда Х и У сильно связаны прямой взаимосвязью, и велика и отрицательна, в случае обратной взаимосвязи. Если же систематической связи не имеется (большим значениям Х одинаково часто сопутствуют и большие и малые значения У), результат суммирования будет бликим к нулю.

Сама по себе эта сумма не пригодна в качестве меры взаимосвязи, поскольку учитывает количество элементов выборки (зависит от числа пар значений). Чтобы иметь возможность сопоставлять между собой «состояние дел» в выборках разных объемов, необходимо, чтобы показатель взаимосвязи не зависел от объема:

n.

У (Xi — Xср) (Уi — Уср).

i=1.

——————————————————— = Sxy

n — 1.

Полученная величина Sxy называется ковариацией.

Признаки, между которыми рассчитывается взаимосвязь, могут быть измерены в разных единицах, иметь различные средние и дисперсии. Например, исследователя интересует взаимосвязь между ростом и весом солдат некоего отделения (см. последующие иллюстрации). Вес измеряется в килограммах, а рост — в сантиметрах. Разброс роста может быть, как правило, меньшим (20−25 см, — то есть не более 10%), а разброс веса — большим (даже тот же самый диапазон чисел 20−25, но уже не сантиметров, а килограммов, составит 20−30% от среднего веса солдата).

Все эти обстоятельства обязывают в качестве меры взаимосвязи избрать такую, которая не зависела бы ни от измерительных единиц, ни от средних, ни от дисперсий.

rxy = Sxy /Sx Sy,.

где Sx Sy — произведения стандартных отклонений.

Полученная величина называется парным линейным коэффициентом корреляции.

Область допустимых значений линейного коэффициента парной корреляции от -1 до +1. Знак коэффициента корреляции указывает направление связи. Если rx, y>0, то связь прямая; если rx, y<0, то связь обратная.

Если данный коэффициент по модулю близок к единице, то связь между признаками может быть интерпретирована как довольно тесная линейная. Если его модуль равен единице rx, y =1, то связь между признаками функциональная линейная. Если признаки х и y линейно независимы, то rx, y близок к 0.

Задание 5.

Экстраполяция — это нахождение аналитической зависимости между отсчетами экономической переменной. Если такую зависимость, выраженную в некоторой формуле, удается отыскать, то потом ее легко использовать для расчета значений экономической переменной в будущем.

Экстраполяция предполагает, что закономерность развития, действующая в прошлом (внутри ряда динамики), сохранится и в будущем. Экстраполяция, проводимая в будущее, называется перспективной и в прошлое ретроспективной. Обычно, говоря об экстраполяции рядов динамики, подразумевают чаще всего перспективную экстраполяцию.

Теоретической основой распространения тенденции на будущее является известное свойство социально-экономических явлений, называемое инерционностью.

Применение экстраполяции базируется на следующих предпосылках:

развитие исследуемого явления в целом следует описывать плавной кривой.

общая тенденция развития явления в прошлом и настоящем не претерпевает изменений в будущем.

Надежность и точность прогноза зависят от того, насколько близкими к действительности окажутся эти предположения, и как точно удалось охарактеризовать выявленную в прошлом закономерность.

Прогнозирование — известны некоторые действующие факторы и необходимые условия и предпосылки.

Чем короче срок экстраполяции, тем более надежные и точные результаты дает прогноз.

Экстраполяцию можно представить формулой Эyi+T=f (yi, T, aj).

где Эyi+T — прогнозируемый уровень,.

yi — текущий уровень прогнозируемого ряда, Т — период укрупнения,.

aj — параметр уравнения тренда.

Выделяют следующие методы экстраполяции:

среднего абсолютного прироста — может быть выполнено в том случае, если есть уверенность считать общую тенденцию линейной, то есть метод основан на предположении о равномерном изменении уровня (под равномерностью понимается стабильность абсолютных приростов),.

среднего темпа роста, экстраполяцию на основе выравнивания рядов по какой-либо аналитической формуле — аналитическое выражение тренда. При этом для выхода за границы исследуемого периода достаточно продолжить значения независимой переменной времени (t). Предполагается, что размер уровня, характеризующего явление, формируется под воздействием множества факторов, причем не представляется возможным выделить отдельно их влияние. В связи с этим ход развития связывается не с какими-либо конкретными факторами, а с течением времени, то есть y = f (t).

Экстраполяция дает возможность получить точечное значение прогноза. Точное совпадение фактических данных и прогностических точечных оценок, полученных путем экстраполяции кривых, характеризующих тенденцию, имеет малую вероятность. Возникновение таких отклонений объясняется следующими причинами:

Выбранная для прогнозирования кривая не является единственно возможной для описания тенденции. Можно подобрать такую кривую, которая дает более точные результаты.

Построение прогноза осуществляется на основании ограниченного числа исходных данных. Каждый исходный уровень обладает случайной компонентой и кривая, по которой осуществляется экстраполяция, будет содержать случайную компоненту.

Тенденция характеризует движение среднего уровня ряда динамики, поэтому отдельные наблюдения от него отклоняются. Если такие отклонения наблюдались в прошлом, то они будут наблюдаться и в будущем.

При анализе рядов динамики иногда приходится прибегать к определению некоторых неизвестных уровней внутри данного ряда динамики, то есть к интерполяции.

При интерполяции считается, что ни выявленная тенденция, ни ее характер не претерпели существенных изменений в том промежутке времени, уровень (уровни) которого нам не известен.

Основная тенденция развития (тренд) — плавное и устойчивое изменение уровня явления или процесса во времени, свободное от случайных колебаний. Для выявления тренда проведят следующие процедуры:

обработка ряда методом укрупнения интервалов — укрупнение периодов времени, к которым относятся уровни ряда динамики (одновременно уменьшается количество интервалов);

обработка ряда методом скользящей средней — исчисляется средний уровень из определенного числа, обычно нечетного (3,5,7…), первых по счету уровней ряда, затем — из такого же числа уровней, но начиная со второго по счету, далее — начиная с третьего и т. д.;

аналитическое выравнивание ряда динамики позволяет получить количественную модель, выражающую основную тенденцию изменения уровней ряда во времени.

Для построения трендов чаще всего используют следующие функции:

линейный тренд.

гиперболу.

степенную функцию.

параболу второго порядка.

- 1. Гусаров В. М. Статистика: Учеб. пособие для вузов. — М.: ЮНИТИ-ДАНА, 2003. — 463 с.

- 2. Новиков А. И. Эконометрика: Учеб. пособие. — 2-е изд., испр. и доп. — М.: ИНФРА-М, 2007. — 144 с.

- 3. Общая теория статистики: Учебник. — 2-е изд., испр. и доп., — М.: ИНФРА-М, 2005. Ефимова М. Р., Петрова Е. В., Румянцев В.Н.

- 4. Практикум по теории статистики: учеб. пособие/ Р. А. Шмойлова, В. Г. Минашкин, Н. А. Садовникова; Под ред. Р. А. Шмойловой. — 2-е изд., перераб. и доп. — М.: Финансы и статистика, 2007.

- 5. Салманов О. Н. Эконометрика: учеб. пособие. — М.: Экономистъ, 2006. — 320 с.

- 6. Статистика. Практикум: учебное пособие / кол. авторов; под ред. В. Н. Салина, Е. П. Шпаковской. — М.: КНОРУС, 2009. — 496 с.

- 7. Статистика: учебник/ под ред. В. С. Мхитаряна. — М.: Экономистъ, 2006. — 671 с.

- 8. Теория статистики: Учебник/ Р. А. Шмойлова, В. Г. Минашкин, Н. А. Садовникова, Е. Б. Шувалова; Под ред. Р. А. Шмойловой. — 4-е изд., перераб. и доп. — М.: Финансы и статистика, 2006.

- 9. Теория статистики: Учебник/ Под ред. проф. Г. Л. Громыко. — 2-е изд., перераб. и доп. — М.: ИНФРА-М, 2005.