Управление издержками обращения в аптеке

В аптечных учреждениях не ведется раздельный учет дополнительных и чистых издержек. Соотношение между дополнительными и чистыми издержками можно выявить по данным специальных выборочных обследований. Оно не может быть одинаковым для всех аптек, поскольку различны затраты, определяемые месторасположением аптеки, объемом и структурой товарооборота, размером торговых площадей, численностью… Читать ещё >

Управление издержками обращения в аптеке (реферат, курсовая, диплом, контрольная)

Деятельность аптечного учреждения с момента его создания связана с разнообразными затратами трудовых, материальных и финансовых ресурсов. По своему характеру эти затраты подразделяются на два основных вида — текущие и долговременные.

Текущие затраты аптеки связаны с решаемыми в процессе хозяйственной деятельности тактическими задачами: закупкой медикаментов, их транспортировкой, хранением и реализацией, обслуживанием основных средств, содержанием персонала. Они занимают наибольший удельный вес во всех затратах аптеки. Долговременные затраты (инвестиции) связаны с решаемыми аптечными предприятиями стратегическими задачами — строительством, реконструкцией или приобретением новых аптечных помещений, покупкой машин, оборудования, приобретением различных нематериальных активов и т. п.

Текущие затраты аптеки представлены, в основном, его издержками обращения.

Под издержками обращения понимаются выраженные в денежной форме затраты трудовых, материальных и финансовых ресурсов на осуществление торгово-производственной деятельности аптеки.

Издержки обращения отличаются от себестоимости.

Главное отличие издержек обращения от себестоимости заключается в том, что в затратах аптеки отсутствует стоимость закупаемых товаров. Аптека закупает уже произведенные товары, затрачивая средства лишь на доведение их до потребителей. Расходы, не включаемые в издержки самой аптеки, оплачиваются из ее прибыли.

Средства, затрачиваемые на закупку товаров, предназначены для их реализации и создания запасов. Они не затрачиваются, а авансируются, т. е. постоянно находятся в обороте аптеки. Возмещаются они за счет собственного оборотного капитала и краткосрочных кредитов банка.

Рис. 1. Структура затрат аптечного учреждения.

По экономическому содержанию не все расходы аптеки включаются в издержки обращения. Так, платежи по кредитам банков в пределах ставки, утвержденной Центробанком России, учитываются в составе издержек обращения, а расходы по кредитам сверх ставки относятся на чистую прибыль.

За счет чистой прибыли уплачиваются штрафы, пени за несвоевременное перечисление налогов в бюджет, осуществляются обязательные платежи во внебюджетные фонды социального страхования.

Аптека, работающая по принципам рыночной экономики, должна иметь четкое представление об эффективности каждого вида затрат и их влиянии на величину расхода в целом.

Расход аптеки по объему и составу шире, чем издержки обращения. В издержки обращения не включаются затраты, производимые за счет прибыли, которая остается в распоряжении аптеки, а именно:

материальная помощь работникам;

премия за счет средств специального назначения;

оплата дополнительных отпусков, оплата путевок на лечение и отдых;

представительские, командировочные расходы сверх норм, установленных законодательством;

платежи по кредитам сверх установленной Центр банком ставки;

штрафы, пени за несвоевременное перечисление налогов в бюджет и внебюджетные фонды;

потери от уценки товара;

судебные издержки и арбитражные расходы;

штрафы, пени, неустойки за нарушение хозяйственных договоров;

отчисления в негосударственные пенсионные фонды, на добровольное медицинское страхование.

Рис. 2. Структура учета налогов, сборов и платежей аптечного учреждения

На рисунке представлена структура всех налогов, сборов и платежей, которые делятся на три части:

относимые на издержки обращения;

финансовые результаты (товарооборот);

прибыль, остающуюся в распоряжении аптечного учреждения.

В аптечной и торговой системе затраты можно разграничить на дополнительные и чистые, исходя из их экономической природы.

Дополнительные издержки обращения обусловлены продолжением и завершением процесса производства (транспортировка, хранение, доработка и другие операции, осуществляемые аптечными учреждениями). Эти затраты входят в стоимость товара и возмещаются трудом работников, занятых в этих процессах.

К чистым издержкам обращения относятся расходы, непосредственно связанные с куплей и продажей товаров, учетом денежных средств, поступающих в кассу аптек, организацией рекламы товаров и т. п. Эти затраты не увеличивают стоимость товара и возмещаются за счет чистого дохода.

В аптечных учреждениях не ведется раздельный учет дополнительных и чистых издержек. Соотношение между дополнительными и чистыми издержками можно выявить по данным специальных выборочных обследований. Оно не может быть одинаковым для всех аптек, поскольку различны затраты, определяемые месторасположением аптеки, объемом и структурой товарооборота, размером торговых площадей, численностью персонала, величиной собственного основного и оборотного капитала.

Затраты по характеру функций, с выполнением которых они связаны, подразделяются на прямые и административно-управленческие.

К прямым затратам относятся расходы, связанные с выполнением основных функций хозяйственной деятельности аптеки. Это расходы по оплате труда, транспортные расходы, амортизация и аренда основных фондов, естественная убыль товаров, платежи по банковским кредитам и др.

К административно-управленческим расходам относятся затраты на содержание работников аппарата управления, затраты на содержание легкового автотранспорта, служебные командировки, оплата консультационных и аудиторских услуг, представительские расходы и др.

Издержки обращения аптек характеризуются следующими основными показателями:

- а) абсолютная сумма издержек обращения. Этот показатель дает представление об объеме текущих затрат аптеки, но не позволяет судить об эффективности этих затрат;

- б) уровень издержкоемкости торговой деятельности. Он определяется как отношение суммы издержек обращения к сумме товарооборота, выраженное в процентах.

Уровень издержкоемости является важнейшим показателем экономичности хозяйственной деятельности аптек, отражая долю его текущих затрат в цене реализуемых товаров;

- в) уровень издержкоотдачи. Этот показатель является обратным по отношению к уровню издержкоемкости. Он характеризует объем товарооборота, приходящихся на единицу издержек обращения аптеки, т. е.свидетельствует о результативности его текущих затрат;

- г) уровень рентабельности издержек обращения. Он определяется как отношение суммы прибыли к сумме издержек обращения, выраженное в процентах.

Уровень рентабельности издержек обращения является одним из важнейших показателей эффективности текущих затрат аптеки.

Критерием экономичности текущих затрат выступает минимизация уровня издержкоемкости торговой деятельности.

Низкий уровень издержкоемкости позволяет аптечному учреждению получать определенные конкурентные преимущества на рынке лекарств, свободнее осуществлять свою ценовую политику и достигать более высоких размеров прибыли. Однако, следует иметь ввиду, что снижение уровня издержкоемкости является важной задачей, но не целью деятельности аптеки, т.к. оно может сопровождаться снижением уровня лекарственного обслуживания населения, отказом от продажи пользующихся спросом отдельных издержкоемких товаров. Поэтому основной целью управления издержками обращения в аптечных учреждениях является оптимизация их суммы и уровня, обеспечивающая достижение предусмотренных объемов товарооборота и прибыли.

Для эффективного управления издержками обращения разработана соответствующая их классификация. Эта классификация используется в процессе учета, анализа, планирования и контроля издержек обращения и проводится по следующим основным признакам.

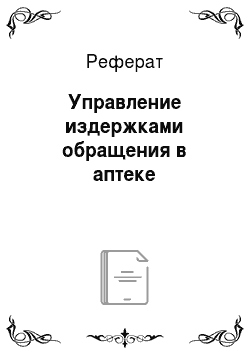

- 1. По степени эластичности к объему товарооборота выделяют переменные и постоянные издержки обращения.

- а) Переменные издержки обращения зависят от изменения объема товарооборота. При этом степень такой зависимости различна. Она может носить пропорциональный характер (сумма затрат растет или сокращается пропорционально росту или снижению объема товарооборота — естественная убыль товаров); дигрессивный характер (при котором сумма затрат растет меньшими темпами, чем объем товарооборота — расходы на рекламу при эффективном ее осуществлении); прогрессивный характер (сумма затрат растет более высокими темпами, чем увеличивается объем товарооборота, например, расходы затрат на з/п работников). Таким образом, наличие переменных издержек обращения обусловлено процессом реализации товаров в аптечных учреждениях.

- б) Постоянные издержки обращения не зависят от изменения объема товарооборота, т. е. они имеют место даже в том случае, если аптека временно прекратит свою торговую деятельность. При этом в составе таких затрат выделяются абсолютно постоянные издержки обращения (аренда) и условно постоянные издержки обращения (износ малоценных и быстроизнашивающихся предметов). Рассматривая постоянные издержки обращения, следует иметь в виду, что они являются таковыми только в коротком периоде деятельности аптеки. В длительном периоде все виды издержек и подвержены изменению — в связи с ростом цен (отопление, освещение, аренда), переоценкой основных фондов, изменением норм амортизации.

- в) Смешанные издержки включают в себя как постоянные, так и переменные затраты. К ним относятся: почтовые и телеграфные расходы, затраты на текущий ремонт, командировочные расходы.

Классификация затрат на постоянные и переменные необходима для принятия управленческих решений и помогает руководителю решить следующие задачи:

оценить окупаемость затрат;

оптимизировать величину прибыли;

определить запас финансовой прочности предприятия.

Рис. 3. Характеристика издержек обращения

аптека налог финансовый.

- 2. По степени целесообразности понесенных затрат выделяют полезные и бесполезные издержки обращения.

- а) Полезными издержками обращения являются такие виды затрат, которые способствовали результативному осуществлению торгово-хозяйственного процесса аптечного предприятия/

- б) Бесполезными издержками обращения являются такие виды затрат, которые связаны с обслуживанием неиспользованной части трудовых, материальных и финансовых ресурсов аптечного учреждения (амортизация по не используемому оборудованию, выплата % за кредит, который не был использован, заработная плата работникам, выполняющим общественные обязанности и т. п.).

- 3. По экономическому содержанию затрачиваемых ресурсов в действующей практике выделяют следующие группы издержек обращения:

- а) Материальные расходы. К ним относят стоимость товаров, используемых в рекламных целях и полностью потерявших свое качество; износ малоценных и быстроизнашивающихся предметов; стоимость текущего ремонта основных средств.

- б) Расходы на оплату труда. К ним относят все виды выплат основной и дополнительной заработной платы штатных и внештатных работников аптеки.

- в) Отчисления на социальные мероприятия. К ним относятся все виды обязательных отчислений в различные внебюджетные фонды, обеспечивающие реализацию государственных социальных программ (социальное страхование, пенсионный фонд, фонд занятости населения, фонд обязательного медицинского страхования).

- г) Амортизация основных фондов и нематериальных активов. К ним относят амортизационные отчисления от балансовой стоимости основных средств и нематериальных активов аптеки.

- д) Другие расходы. К ним относят все прочие виды издержек обращения аптечного учреждения.

- 4. По конкретным видам затрат выделяют отдельные статьи издержек обращения, совокупность которых составляет их номенклатуру. В настоящее время установлена следующая единая учетная номенклатура статей издержек обращения:

- а) расходы на перевозку;

- б) расходы на оплату труда;

- в) расходы на аренду и содержание основных фондов;

- г) амортизационные отчисления;

- д) износ и содержание малоценных и быстроизнашивающихся предметов;

- е) расходы на отопление, газ, электроэнергию;

- ж) расходы на хранение, подсортировку, обработку, упаковку товаров;

- з) расходы на рекламу;

- и) проценты за кредит;

- к) потери товаров в пределах норм естественной убыли;

- л) расходы на тару;

- м) отчисления на социальные мероприятия;

- н) расходы на обязательное страхование имущества;

- 0) прочие расходы

Факторы, влияющие на формирование издержек обращения в аптечной системе.

Процесс управления издержками обращения в аптечной системе связан с изучением факторов, влияющих на их формирование. Эти факторы весьма многообразны. В процессе управления издержками обращения их анализе, поиске резервов экономии и планировании — все факторы принято подразделять на две основные группы:

зависящие от деятельности аптечного учреждения (внутренние факторы);

не зависящие от деятельности аптечного учреждения (внешние факторы).

Внутренние факторы:

а) Объем товарооборота. Этот фактор оказывает наибольшее влияние на издержки обращения, т.к. переменные их виды прямо связаны с изменением этого показателя.

Рост объема товарооборота приводит к увеличению общей суммы издержек обращения, однако, уровень издержкоемкости при этом снижается (т.к. сумма постоянных издержек остается неизменной).

Основной целью любой коммерческой структуры является получение оптимального размера прибыли (валовый доход минус издержки обращения). Изменяя соотношение между постоянными и переменными затратами в пределах возможностей аптеки можно решить вопрос оптимизации величины прибыли. Эта зависимость носит название «Эффект производственного рычага».

Пример 1.

Товарооборот аптеки составляет 12.000 тыс. руб. в розничных ценах при переменных затратах 10.000 тыс. руб.(издержки +себестоимость товара) и постоянных затратах 1.600 тыс. руб.

Плановая величина прибыли равна:

12 000 — 10 000 — 1600 = 400 (тыс.руб.).

При росте товарооборота на 2% прибыль увеличится на:

(12 000×2% = 12 240; 10 000×2% = 10 200; 12 240−10 200−1600 = 440) — на 10%, а 5-ти процентное увеличение товарооборота даст рост прибыли на 25%.

Сила воздействия производственного рычага (СВПР) определяется как частное отделения товарооборота за минусом переменных затрат на прибыль от реализации.

Это означает, что для определения, на сколько процентов увеличится прибыль в зависимости от изменения товарооборота, необходимо процент роста товарооборота умножить на 5. (5% х 5 = 25%).

При снижении товарооборота сила воздействия производственного рычага возрастает гораздо быстрее вне зависимости от доли постоянных затрат. В нашем примере. Если снизить товарооборот на 2%, то прибыль уменьшится сразу на 40%: (11 760−10 000−1600) = 160 (тыс.руб.).

- б) Состав товарооборота. Различные виды товарооборота имеют различный уровень издержек обращения. Наибольший уровень издержек обращения приходится на единицу продажи товаров населению; наименьший — на единицу оптового товарооборота, еще меньший — на торгово-посреднический товарооборот.

- в) Групповая структура товарооборота. Различным группам товаров присущ различный уровень издержек обращения. Так, группа «медикаменты и хим. товары» имеет более высокий уровень издержкоемкости, чем все остальные группы.

- г) Скорость обращения товаров. Чем ниже период обращения товарных запасов в днях, тем соответственно ниже уровень расходов по хранению товаров, кредитам, потерям от естественной убыли.

- д) Уровень производительности труда работников. Чем выше объем товарооборота, приходящийся на одного работника аптечного учреждения, тем соответственно ниже уровень расходов по оплате труда на единицу товарооборота.

- е) Состояние используемых основных фондов. Чем выше степень их износа, тем больше расходов несет аптека на их ремонт, тем выше уровень потерь товаров в процессе их хранения.

- ж) Обеспеченность собственными оборотными средствами. Чем выше этот показатель, тем меньшим объемом заемных финансовых средств пользуется аптечное учреждение в процессе осуществления товарооборота, а соответственно, тем ниже сумма и уровень процента за кредит.

- 2. В системе факторов, не зависящих от деятельности аптечного учреждения, выделяются следующие:

- а) Темпы инфляции в стране. Чем выше этот показатель, тем быстрее растет сумма издержек обращения по оплате труда, банковский процент, транспортные, ремонтные и другие услуги, исчисления на социальные мероприятия.

- б) Уровень развития отдельных сегментов потребительского рынка. В условиях «рынка продавца» уровень издержек обращения значительно ниже, чем в условиях «рынка покупателя». Это связано с различиями в скорости обращения товарных запасов, расходов на рекламу, обслуживание покупателей.

- в) Изменение уровня арендных ставок. В настоящее время многие аптечные учреждения арендуют помещения у государственных (муниципальных) органов управления имуществом. Поэтому периодический рост системы государственных арендных ставок вызывает повышение суммы издержек обращения.

- г) Изменение видов и ставок налоговых платежей, входящих в состав издержек обращения. Значительная часть налоговых платежей аптек осуществляется за счет их издержек обращения. Поэтому изменение видов этих платежей или уровня налоговых ставок по ним отражается на общей сумме и уровне издержек обращения аптек.

Учет этих факторов позволяет более эффективно управлять издержками обращения аптечных учреждений.

Эффективность процесса управления издержками обращения существенно возрастает при внедрении в аптеках системы управленческого учета. Такой учет позволяет существенно расширить необходимую информацию, используемую в процессе анализа, планирования и контроля издержек обращения. В современных рыночных условиях он должен быть организован в разрезе отдельных элементов затрат каждой статьи издержек обращения; в разрезе отдельных групп товаров, в разрезе центров затрат (структурных подразделений аптечных учреждений), в разрезе центров ответственности (структурных единиц, руководители которых несут ответственность за основные показатели торговой деятельности: объем товарооборота; сумму и уровень доходов; издержек обращения и прибыли; другие показатели).

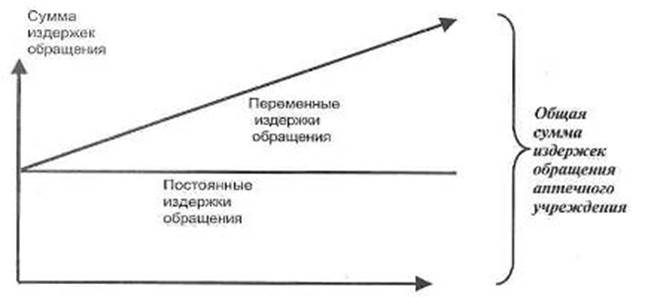

Планирование издержек обращения Основу управления издержками обращения составляет их планирование. Оно подчинено основной цели управления издержками обращения и осуществляется по следующим основным этапам.

Анализ издержек обращения в предплановом периоде.

Основными задачами проведения этого анализа является выявление основных тенденций изменения суммы и уровня издержек обращения в предплановом периоде, размеров отклонения фактических и плановых их показателей, а также выяснение причин, вызвавших эти отклонения.

Рис. 4. Содержание этапов процесса планирования издержек обращения в аптечном учреждении

На первой стадии анализа рассматриваются: динамика общей суммы и уровней издержек обращения в предплановом периоде, определяются темпы изменения этих показателей, рассчитываются показатели абсолютной и относительной экономии издержек или их перерасхода по отношению к предшествующему периоду или плановой сумме.

Абсолютное отклонение представляет собой разницу между фактической и плановой (предшествующей) их суммой.

Относительное отклонение (экономия или перерасход) издержек обращения рассчитывается по формуле:

Эи0. — сумма относительной экономии издержек (если фактический уровень издержек ниже плановой);

Пи о. — сумма относительного перерасхода издержек (если фактический уровень издержек выше планового);

Р — фактический объем реализации товаров (т/о);

Уип. — плановый уровень издержек, в %;

Уиф. — фактический уровень издержек, в %.

На второй стадии анализа рассматриваются аналогичные показатели, характеризующие динамику отдельных статей издержек обращения. Этот анализ дополняется расчетом динамики удельного веса отдельных статей в общей их сумме.

На третьей стадии анализа рассматривается уровень издержек по отдельным группам товаров (если в аптеке организован такой вид учета). Результаты этого анализа служат основой корректировки ассортиментной и ценовой политики аптеки на предстоящий период с учетом изменившихся условий хозяйствования.

На четвертой стадии анализа рассматривается фактическое выполнение плана издержек по отделам и центрам ответственности аптечного учреждения (например, объем ремонтных работ).

На пятой стадии анализа определяется влияние отдельных факторов, вызвавших изменение суммы и уровня издержек обращения.

Проведенный анализ позволяет перейти к следующему этапу процесса управления издержками обращения.

Обоснование основных направлений экономии издержек обращения в планируемом периоде.

В процессе обоснования таких направлений основное внимание должно быть уделено поиску и реализации таких резервов, которые связаны со сферой действия факторов, зависящих от деятельности данного аптечного учреждения. Поиск таких резервов — в отдельных сферах хозяйственной деятельности аптеки.

Наибольший эффект в экономии издержек обращения дают следующие мероприятия:

- а) упорядочение организационной структуры управления по функциональному, сокращение аппарата' управления;

- б) сокращение дальности перевозок товаров;

- в) рационализация потоков товародвижения внутри аптечного учреждения;

- г) внедрение прогрессивных методов продаж;

- д) повышение в составе товарооборота удельного веса мелкооптовой продажи товаров;

- е) обоснованное нормирование товарных запасов, сокращение запасов с высоким периодом обращения;

- ж) осуществление эффективной ценовой политики, дифференцированной к отдельным группам препаратов;

- з) совершенствование рекламной деятельности;

- и) обеспечение широты и устойчивости ассортимента;

- к) увеличение сменности и непрерывности (дней) работы при достаточной интенсивности покупательских потоков;

- л) увеличение демонстрационной площади в общей площади торгового зала;

- м) совершенствование размещения и режимов работы мелкорозничной сети аптек;

- н) обоснованное нормирование численности работников отдельных категорий, специальностей и уровней квалификации;

- 0) построение эффективной системы материального стимулирования, тесно увязанной с основными результатами хозяйственной деятельности и экономией ресурсов.

С учетом выявленных резервов обосновывается конкретная система мероприятий, направленных на экономию издержек обращения в планируемом периоде.

Расчет плановых сумм издержек обращения в разрезе отдельных их статей.

Особенностью планирования издержек обращения в аптечных учреждениях является то, что вначале определяется плановая их сумма в разрезе отдельных статей и лишь затем — общая их сумма.

Рассмотрим порядок и методы расчета плановых сумм издержек обращения в разрезе отдельных статей:

расходы на перевозку планируются с учетом условий поставки товаров в аптеку по заключенным контрактам на закупку товаров. Учитывают объем грузооборота завозимых товаров, среднего расстояния их перевозки и действующих транспортных тарифов определяется размер расходов на перевозку. К общей сумме прибавляют расходы на оплату погрузо-разгрузочных работ;

расходы на оплату труда определяются на основе штатного расписания, действующей системы оплаты труда, надбавок, доплат, премирования за результаты работы;

расходы на аренду и содержание основных фондов планируются исходя из арендуемой площади и ставок арендной платы в соответствии с договорами на их аренду. Кроме того, плюсуются расходы на отопление, освещение, водоснабжение и иные коммунальные услуги (исходя из объемов услуг и тарифов), содержание средств сигнализации;

амортизационные отчисления на полное восстановление основных фондов и нематериальных активов планируются исходя из средней их стоимости в предстоящем периоде и соответствующих норм амортизационных отчислений при обычной или ускоренной амортизации отдельных ее видов;

амортизационные отчисления на капитальный ремонт и расходы на текущий ремонт основных фондов планируются раздельно. Сумма амортизации на капитальный ремонт рассчитывается на основе соответствующих норм и средней стоимости основных фондов, а сумма расходов на текущий ремонт на основе сметы и графика ремонтных работ;

износ и содержание малоценных и быстроизнашивающихся предметов планируются с учетом потребности в них, сроков их службы на начало планового периода; расходы на хранение, подсортировку, обработку, упаковку товаров планируются по каждому элементу этих затрат путем прямых расчетов с учетом объема реализации, норм расходов материалов и стоимости этих материалов;

расходы на рекламу определяются на основе плана рекламных мероприятий в соответствии со сметой;

проценты за кредит определяются на основе плана формирования финансовых ресурсов с учетом сумм банковских кредитов, сроков их использования, средних ставок процентов за кредит;

9) потери товаров в пределах норм естественной убыли во время перевозки, хранения и реализации рассчитываются исходя из товарооборота и действующих дифференцированных норм их естественной убыли (приказ № 1680);

расходы на тару рассчитываются исходя из тарооборота по отдельным ее видам, норм уценки при возврате, норм амортизации и ремонта собственной инвентарной тары-оборудования;

отчисления на социальные мероприятия планируются исходя из установленного законодательством порядка и норм этих отчислений;

расходы на обязательное страхование имущества определяются исходя из стоимости активов аптеки, подлежащих обязательному страхованию, размеров страховых тарифов и норм обязательного страхования;

13) прочие расходы, относимые на издержки обращения — командировочные и представительские расходы и т. п.

На основе расчета плановых сумм издержек обращения в разрезе отдельных их статей определяется общая их сумма на предстоящий период.

Распределение общей плановой суммы издержек обращения по этапам реализации товаров.

Такое распределение осуществляется в разрезе запланированного объема реализации товаров на год и по кварталам.

Распределение плановой суммы издержек обращения между отделами и центрами затрат.

Этот этап завершает процесс планирования издержек обращения. Распределение суммы издержек по структурным подразделениям осуществляется в соответствии с видами и объемами их деятельности. Плановые суммы издержек доводятся до отделов, мелкорозничной сети в виде нормативов расходования средств или плановых бюджетов (смет).

Как известно, в аптечной системе прибыль определяется как разность между валовым доходом и издержками обращения. Следовательно, чем больше издержек обращения, тем меньше прибыль аптеки. Возникает четкая зависимость — увеличиваются издержки, уменьшается прибыль, соответственно уменьшается величина налоговых поступлений в бюджет. Поэтому налоговые инспекции строго следят за правильным начислением издержек обращения.