Методика финансового анализа по данным годовой бухгалтерской отчетности

В процессе чтения отчетности важно рассматривать показатели разных форм отчетности в их взаимосвязи и взаимообусловленности. В частности, изменения в активах предприятия необходимо увязывать с объёмом деятельности. При этом следует помнить, что разные формы отражают информацию о предприятии по-разному. Отчет о финансовых результатах отражает результаты деятельности за год нарастающим итогом… Читать ещё >

Методика финансового анализа по данным годовой бухгалтерской отчетности (реферат, курсовая, диплом, контрольная)

Основным, (а в ряде случаев и единственным) источником информации о финансовой деятельности делового партнера является бухгалтерская отчетность, которая стала публичной. Отчетность предприятия в рыночной экономике базируется на обобщении данных финансового учета и является информационным звеном, связывающим предприятие с обществом и деловыми партнерами-пользователями информации о деятельности предприятия.

Собственники анализируют финансовые отчеты для повышения доходности капитала, обеспечения стабильности положения фирмы. Кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои риски по займам и вкладам. Можно твердо говорить, что качество принимаемых решений целиком зависит от качества аналитического обоснования решения.

Бухгалтерская отчетность предприятия служит основным источником информации его деятельности. Тщательное изучение бухгалтерских отчетов раскрывает причины достигнутых успехов, а также недостатков в работе предприятия, помогает наметить пути совершенствования его деятельности.

В процессе чтения отчетности важно рассматривать показатели разных форм отчетности в их взаимосвязи и взаимообусловленности. В частности, изменения в активах предприятия необходимо увязывать с объёмом деятельности. При этом следует помнить, что разные формы отражают информацию о предприятии по-разному. Отчет о финансовых результатах отражает результаты деятельности за год нарастающим итогом, а баланс — имущественное состояние предприятия на 31 декабря. Поэтому по балансу могут быть выявлены одни тенденции, например, снижения, а по отчету о финансовых результатах — другие, например, увеличения. Разнонаправленность тенденций может быть обусловлена методикой составления отчетности.

Наиболее информативной формой для анализа и оценки финансового состояния предприятия является бухгалтерский баланс. Анализ бухгалтерского баланса предполагает оценку активов предприятия, его обязательств и собственного капитала.

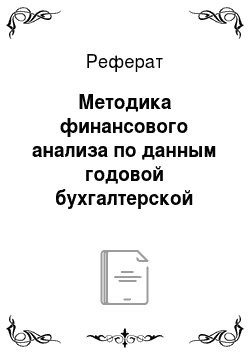

Отчет о финансовых результатах дает возможность выполнить анализ финансовых результатов за отчетный год и их динамику по сравнению с предыдущим периодом. Этот отчет содержит информацию о формировании финансовых результатов. Анализ отчета о финансовых результатах позволяет оценить объёмы реализации, величины затрат, балансовой и чистой прибыли предприятия. Отчет о движении капитала позволяет заинтересованному пользователю оценить динамику собственного капитала и прочих фондов и резервов. По данным отчета о движении денежных средств можно оценить динамику притока и оттока денежных средств в разрезе текущей, инвестиционной и финансовой деятельности. Анализ приложений к бухгалтерскому балансу и отчету о финансовых результатах дает аналитику информацию о динамике заемных средств, дебиторской и кредиторской задолженности, амортизируемого имущества и других активов и обязательств предприятия. Приступая к анализу бухгалтерской отчетности, пользователь должен быть уверен, что при ее составлении соблюдены общие требования, предусмотренные законодательством. Подтверждает достоверность бухгалтерской отчетности — итоговая часть аудиторского заключения (если отчетность в соответствии с законодательством подлежит обязательному аудиту). Последовательность анализа финансовой деятельности предприятия представим в следующем виде (рисунок 1):

Рис. 1. Последовательность анализа финансовой деятельности предприятия

Платежеспособность — возможность предприятия расплачиваться по своим обязательствам. При хорошем финансовом состоянии предприятие устойчиво платежеспособно; при плохом — периодически или постоянно неплатежеспособно. Самый лучший вариант, когда у предприятия всегда имеются свободные денежные средства, достаточные для погашения имеющихся обязательств. Но предприятие является платежеспособным и в том случае, когда свободных денежных средств у него недостаточно или они вовсе отсутствуют, но предприятие способно быстро реализовать свои активы и расплатиться с кредиторами.

Поскольку одни виды активов обращаются в деньги быстрее, другие медленнее, необходимо группировать активы предприятия по степени ликвидности, т. е. по возможности обращения в денежные средства.

К наиболее ликвидным активам относятся сами денежные средства предприятия и краткосрочные финансовые вложения в ценные бумаги. Следом за ними идут быстрореализуемые активы — депозиты и дебиторская задолженность. Более длительного времени требует реализация готовой продукции, запасов сырья, материалов и полуфабрикатов, которые относятся к медленно реализуемым активам. Наконец, группу труднореализуемых активов образуют земля, здания, оборудование, продажа которых требует значительного времени, а поэтому осуществляется крайне редко.

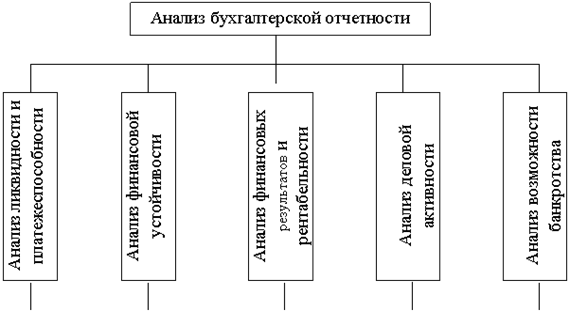

Сгруппированные по степени ликвидности активы представим на рис. 2.

Рис. 2. Классификация активов предприятия Для определения платежеспособности предприятия с учетом ликвидности его активов обычно используют баланс. Анализ ликвидности баланса заключается в сравнении размеров средств по активу, сгруппированных по степени их ликвидности, с суммами обязательств по пассиву, сгруппированными по срокам их погашения.

Пассивы баланса по степени срочности их погашения можно подразделить следующим образом:

П1 — наиболее срочные обязательства (кредиторская задолженность);

П2 — краткосрочные пассивы (краткосрочные кредиты и займы);

П3 — долгосрочные кредиты и займы, арендные обязательства и др.;

П4 — постоянные пассивы (собственные средства, за исключением арендных обязательств и задолженности перед учредителями).

Ликвидность баланса — это степень покрытия обязательств предприятия такими активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств.

Баланс считается абсолютно ликвидным, если:

А1П1, то наиболее ликвидные активы равны наиболее срочным обязательствам или перекрывают их;

А2П2, то быстрореализуемые активы равны краткосрочным пассивам или перекрывают их;

А3П3, то медленнореализуемые активы равны долгосрочным пассивам или перекрывают их;

А4П4, то постоянные пассивы равны труднореализуемым активам или перекрывают их.

Одновременное соблюдение первых трех правил обязательно влечет за собой достижение и четвертого, ибо если совокупность первых трех групп активов больше (или равна) суммы первых трех групп пассивов баланса, т. е.

А1+А2+А3 П1+П2+П3,то четвертая группа пассивов обязательно перекроет (или будет равна) четвертую группу активов, т. е. А4 П4.

Последнее положение имеет глубокий экономический смысл: когда постоянные пассивы перекрывают труднореализуемые активы, соблюдается важное условие платежеспособности — наличие у предприятия собственных оборотных средств, обеспечивающих бесперебойный воспроизводственный процесс; равенство же постоянных пассивов и труднореализуемых активов отражает нижнюю границу платежеспособности за счет собственных средств предприятия.

Для оценки платежеспособности предприятия используются три относительных показателя ликвидности, различающиеся набором ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств. Представим их в таблице 1.

Таблица 1.

Показатели ликвидности.

Наименование показателя. | Порядок расчета. | Характеристика показателя. | Норматив-ное огра-ничение. |

Коэффициент абсолютной ликвидности (Кал). | Денежные средства + Краткосрочные финансовые вложения. ________________. Краткосрочная задолженность. | Характеризует платежеспособность предприятия на дату составления баланса и показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. | 0,2−0,5. |

Коэффициент критической ликвидности (Ккл). | Денежные средства + краткосрочные вложения +дебиторская задолженность. (ожидаются в течение 12 мес. после отчетной даты. _______________. Краткосрочная задолженность. | Характеризует ожидаемую платежеспособность на период, равный средней продолжительности одного оборота дебиторской задолженности и отражает прогнозируемые платежные возможности при условии своевременного проведения расчетов с дебиторами. | 0,7 — 1,0. |

Коэффициент текущей ликвидности (Ктл). | Оборотные активы Расходы будущих периодов. ______________. Краткосрочная задолженность ; Доходы будущих периодов Резервы предстоящих расходов и платежей. | Характеризует ожидаемую платежеспособность на период, равный средней продолжительности одного оборота всех оборотных средств и показывает платежные возможности предприятия, оцениваемые при условии не только своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и продажи в случае нужды прочих элементов материальных оборотных средств. | >2. |

Финансовая устойчивость предприятия — одна из важнейших характеристик его финансовой деятельности.

Финансовая устойчивость — это стабильность деятельности предприятия в долгосрочной перспективе.

Финансовая устойчивость — это определённое состояние счетов предприятия, гарантирующее его постоянную платежеспособность. В результате осуществления какой-либо хозяйственной операции финансовое состояние предприятия может остаться неизменным, либо улучшиться, либо ухудшиться. Анализ финансовой устойчивости проводится для выявления платежеспособности предприятия Показатели финансовой устойчивости позволяют оценить степень защищенности инвесторов и кредиторов, так как отражают способность предприятия погасит долгосрочные обязательства.

Одной из важнейших характеристик устойчивости финансового состояния предприятия, его независимости от заемных источников средств является коэффициент автономии или, как его еще называют, коэффициент независимости, равный доле источников средств в общем итоге баланса.

Дополняет коэффициент автономии коэффициент соотношения заемных и собственных средств, равный отношению величины обязательств предприятия к величине его собственных средств.

Существенной характеристикой устойчивости финансового состояния предприятия является коэффициент маневренности, который равен отношению собственных оборотных средств предприятия к общей величине источников собственных средств. Этот коэффициент показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Положительно характеризуют финансовое состояние высокие значения коэффициента маневренности.

Следующий относительный показатель финансовой устойчивости предприятия — коэффициент обеспеченности запасов и затрат собственными источниками, равный отношению величины собственных оборотных средств к стоимости запасов и затрат предприятия.

Таблица 2.

Показатели финансовой устойчивости.

Коэффициент. | Нормативное ограничение. | Влияние изменений на финансовое положение предприятия. |

1. Автономии. | Более 0,5. | Рост коэффициента свидетельствует об увеличении финансовой независимости предприятия, снижения риска финансовых затруднений в будущие периоды, повышает гарантии погашения предприятием своих обязательств. |

2. Соотношения заемных и собственных средств. | Макс 0,7. | Рост коэффициента отражает превышение величины заемных средств над собственными источниками их покрытия. |

3. Маневренности. | 0,2−0,5. | Высокое значение коэффициента положительно характеризует финансовое состояние предприятия. |

4. Обеспеченности запасов и затрат собственными источниками. | Более 0,1. | При значении коэффициента ниже нормативного предприятие не обеспечивает запасы и затраты собственными источниками финансирования. |

Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Обобщённо наиболее важные показатели финансовых результатов деятельности предприятия представлены в отчёте о финансовых результатах. К ним относятся:

прибыль (убыток) от продаж;

прибыль (убыток) по прочим операциям;

доходы и расходы по внереализационным результатам;

балансовая прибыль;

налогооблагаемая прибыль;

чистая прибыль и др.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими среди них являются показатели прибыли, которая в условиях перехода к рыночной экономике составляет основу экономического развития предприятия. Рост прибыли создаёт финансовую базу для самофинансирования, расширенного производства, решение проблем социальных и материальных потребности трудового коллектива. За счёт прибыли выполняются также часть обязательств предприятия перед бюджетом, банками и другими предприятиями и организациями. Таким образом, показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия.

Одним из главных итогов деятельности предприятия за отчетный период являются показатели рентабельности (финансовой доходности), рассчитываемые как отношение полученной прибыли к затратам (расходам, финансовым вложениям средств) на ее получение. Рассмотрим основные из них.

Таблица 3.

Показатели рентабельности.

Название показателя. | Формула расчета. | Порядок расчета. | Что отражает. |

1. Рентабельность продаж (Рп). | Прибыль от продаж/ выручка от продаж. | Стр.2200/ (стр.2110) 100%. | Показывает, сколько прибыли приходится на единицу реализованной продукции. |

2. Рентабельность собственного капитала (Ркап). | Чистая прибыль (уток) / Собственный капитал. | Стр.2400/ стр.1 300 100%. | Показывает эффективность использования собственного капитала. Динамика Ркап оказывает на уровень котировки акций. |

3. Период окупаемости собственного капитала (Пок). | Собственный капитал/ Чистую прибыль (убыток). | Стр.1300/ стр. 2400. | Показывает число лет, в течение которых полностью окупятся вложения в данную организацию. |

Деловая активность характеризует эффективность текущей деятельности предприятия и связана с результативностью использования материальных, трудовых, финансовых ресурсов предприятия, а также с показателями оборачиваемости.

Показатели деловой активности позволяют оценить финансовое положение предприятия с точки зрения платежеспособности: как быстро средства могут превращаться в наличность, каков производственный потенциал предприятия, эффективно ли используется собственный капитал и трудовые ресурсы, как использует предприятие свои активы для получения доходов и прибыли. Основные показатели деловой активности представим в таблице 4.

Таблица 4.

Показатели деловой активности.

Название показателя. | Формула расчета. | Что отражает. |

Производительность труда или выработка на 1 работника. | Выручка/ среднесписочную численность. | Характеризует эффективность использования трудовых ресурсов предприятия. |

Фондоотдача. | Выручка / остаточная стоимость основных средств. | Характеризует эффективность использования основных средств предприятия. |

Оборачиваемость запасов, в оборотах. | Себестоимость продукции/стоимость запасов. | Характеризует продолжительность прохождения запасами всех стадий производства и реализации. |

Оборачиваемость кредиторской задолженности, в днях. | Кредиторская задолженность * 360 дней / стр. 020. | Характеризует скорость погашения кредиторской задолженности предприятия. |

Оборачиваемость дебиторской задолженности, в оборотах, в днях. | Выручка от реализации/дебиторская задолженность. | Характеризует скорость погашения дебиторской задолженности. |

Оборачиваемость собственного капитала. | Выручка/собственный капитал. | Характеризует скорость оборачиваемости собственного капитала предприятия. |