Экономическая характеристика Мценского районного потребительского общества

Вертикальный анализ предполагает изучение соотношения разделов и статей баланса, т. е. их структуру. Вертикальный анализ проводиться при помощи аналитической таблицы и предполагает изучение изменений удельных весов статей актива и пассива баланса с целью прогнозирования изменения их структуры. Вертикальный анализ баланса проводится по схеме: определяется доля постоянных и текущих активов в итоге… Читать ещё >

Экономическая характеристика Мценского районного потребительского общества (реферат, курсовая, диплом, контрольная)

Важнейшей отраслью сферы обращения является торговля, общественное питание и заготовки занимающаяся доведением до потребителя материальных благ, созданных в сфере производства. Под торговлей понимается также вид деятельности — продажа или перепродажа новых или бывших в употреблении товаров, который может являться как основным, так и второстепенным занятием субъектов деятельности.

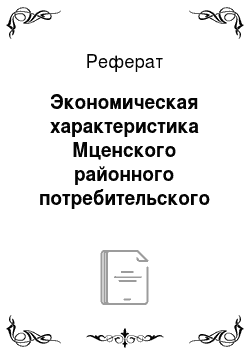

Таблица 1. Расходы в торговле, общественном питании и заготовках за 2014 год.

Наименование статей. | Розничная торговля. | В % к итогу. | Общепит. | В % к итогу. | Заготовки. | В % к итогу. |

Расходы по транспортировке товаров, продуктов, сырья сторон. организациями. | 9.8. | 1,3. | ||||

Расходы на топливо, газ и электроэнергию. | 9,4. | 9,7. | ||||

Расходы на аренду и содержание зданий, сооружений, помещений, оборудования, инвентаря и легкового транспорта. | 4,7. | 5,9. | 1,5. | |||

Расходы на оплату труда. | 53,6. | 53,8. | 43,1. | |||

Единый социальный налог. | 16,2. | 16,2. | 13,4. | |||

Расходы на ремонт основных средств. | 2,1. | 2,6. | ; | ; | ||

Потери от недостач, порчи при хранении, транспортировке товарно-материальных ценностей в пределах норм естественной убыли. | ; | ; | ; | ; | ; | ; |

Амортизация ОС. | 1,5. | 1,5. | ; | ; | ||

Отчисления в фонд развития потребительской кооперации. | ; | ; | ; | ; | ; | ; |

В т.ч.: сельпо. | ; | ; | ; | ; | ; | ; |

Райпо. | ; | ; | ; | ; | ; | ; |

Расходы на подготовку и переподготовку кадров. | ; | ; | ; | ; | ; | ; |

Расходы на обязательное и добровольное страхование имущества. | ; | ; | ; | ; | ; | ; |

Расходы на рекламу. | ; | ; | ; | ; | ; | ; |

Внутрихозяйственные отчисления. | ; | ; | ; | ; | ; | ; |

Налоги и сборы. | 0,3. | ; | ; | ; | ; | |

Прочие расходы. | 2,4. | |||||

Итого: | ||||||

Издержки обращения в процентах к фактическому обороту. | 23,2. | ; | 45,4. | ; | 5,5. | ; |

Рассчитав показатели розничной торговли, общественного питания и заготовок в 2014 видно, что Мценское районное потребительское общество имело 31 858 тыс. руб. Из этой суммы предприятие потратило больше всего денежных средств на расходы по оплате труда по всем разделам: Розничная торговля- 53,6%, общественное питание-53,8%, заготовки-43,1%. Это свидетельствует о том, что работники данного предприятия высококвалифицированные и имеют полное представление о своей должности, полностью справляются с рабочим планом.

Рисунок 1. Расходы в торговле за 2014 год.

Рисунок 2. Расходы в общественном питании за 2014 год.

В каждой отрасли промышленности размер предприятий должен определяться оптимальными размерами производства, условиями транспортировки сырья и готовой продукции и рядом других факторов, связанных с размещением предприятия.

Под оптимальными размерами производства в промышленности следует понимать такие, которые обеспечивают выполнение заключенных договоров и обязательств по производству продукции в установленные сроки с минимумом приведенных затрат и максимально возможной эффективностью.

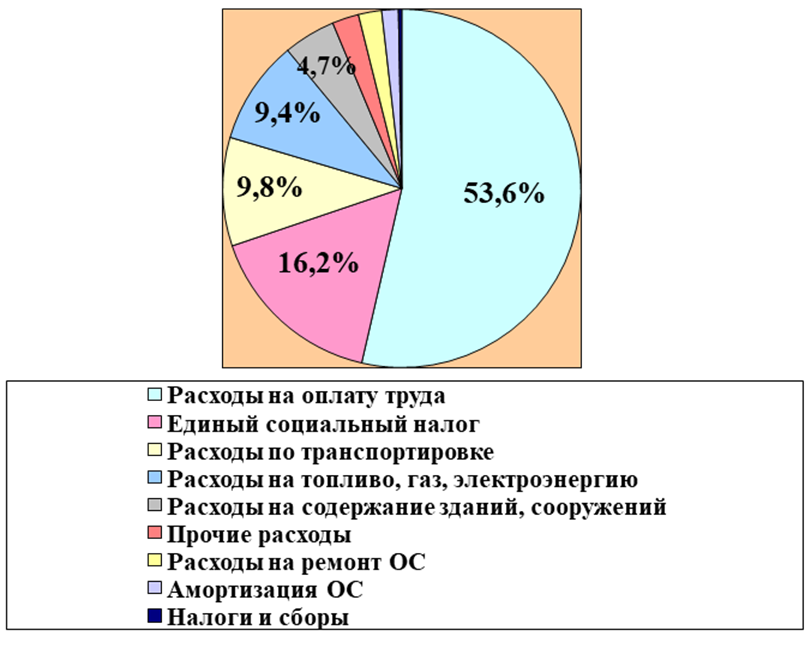

Таблица 2. Показатели размера Мценского районного потребительского общества.

Показатели. | Годы. | Относительное отклонение, в %. | ||

Выручка от реализации продукции, тыс.руб. | ||||

Стоимость имущества предприятия, тыс. руб. | 135,6. | |||

Среднегодовая численность работников, чел. | 121,4. | |||

Среднегодовая стоимость основных фондов, тыс. руб. | 118,6. |

Оценив показатели размера предприятия можно сделать следующий вывод:

В 2014 году выручка от реализации продукции составила 163 367 тыс. руб. По отношению к 2012 году она повысилась на 40%. В 2012 году стоимость имущества предприятия составила 46 534 тыс. руб., что на 35,6 меньше, чем в 2014 году. Среднегодовая численность работников выросла в 2014 году на 21,4% и составила 17 человек. Рассчитав показатель среднегодовой стоимости основных фондов было выявлено, что в 2014 году увеличение составило 18,6%, по сравнению с 2012 годом.

Рисунок 3. Показатели размера Мценского районного потребительского общества.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной. Они составляют основу экономического развития предприятия и укрепления его финансовых отношений со всеми участниками предпринимательской деятельности.

К финансовым результатам относятся следующие показатели: валовая прибыль, прибыль от продаж, прибыль до налогообложения, прибыль от обычной деятельности (прибыль после налогообложения), нераспределенная прибыль. Убытки также относятся к нежелательным финансовым результатам. Эффективность деятельности предприятия оценивается с помощью показателей прибыльности и рентабельности.

Прибыль является конечным финансовым результатом деятельности предприятия. Предприятие может произвести большой объем продукции, однако, если она не будет реализована или реализована, но по цене, не обеспечивающей получение прибыли, то предприятие окажется в тяжелом финансовом состоянии.

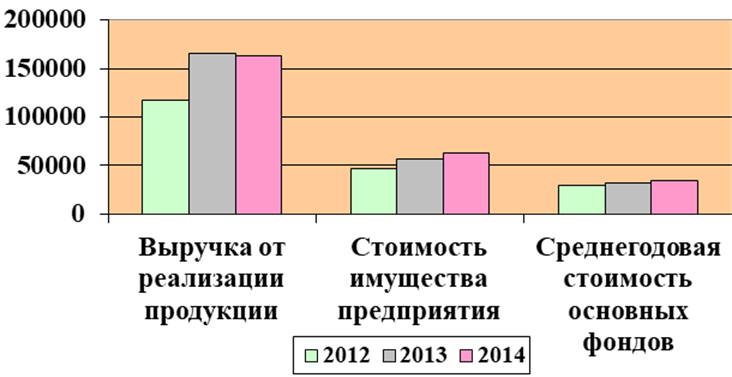

Таблица 3. Финансовые результаты деятельности Мценского районного потребительского общества .

№ п.п. | Наименование показателя. | За год 2012. | За год 2013. | За год 2014. | Относительное отклонение, в %. |

Выручка. | |||||

Розничная торговля. | 19,3. | ||||

Оптовая торговля. | ; | ; | |||

Общественное питание. | ; | ; | |||

Производство. | ; | ; | |||

Бытовые и другие услуги. | ; | ; | ; | ||

Другие виды деятельности. | ; | ; | |||

Себестоимость продаж. | 35,6. | ||||

Розничная торговля. | 17,2. | ||||

Оптовая торговля. | ; | ; | |||

Общественное питание. | ; | ; | |||

Производство. | ; | ; | |||

Бытовые и др. услуги. | ; | ; | ; | ; | |

Др. виды деятельности. | ; | ; | |||

Прочие доходы. | 323,6. | ||||

Аренда имущества. | ; | ; | ; | ; | |

Продажи и списания ОС. | ; | ; | |||

Безвозмездное получение активов. | |||||

Кредиторская задолженность. | ; | ; | ; | ; | |

Прибыль прошлых лет. | ; | ; | ; | ; | |

Штрафы, пени, неустойки. | ; | ; | ; | ; | |

Курсовые разницы. | ; | ; | ; | ; | |

Бонус от поставщиков. | |||||

Прочее. | ; | ; | |||

Прочие расходы. | 33,7. | ||||

Аренда имущества. | ; | ; | ; | ; | |

Продажа и списание ОС. | ; | ; | |||

Дебиторская задолженность. | ; | — 72,6. | |||

Убытки прошлых лет. | ; | ; | ; | ||

Штрафы, пени, неустойки. | ; | — 97,4. | |||

Курсовые разницы. | ; | ; | ; | ; | |

Услуги кредитных организаций. | ; | ; | |||

Поощрительные выплаты. | — 50. | ||||

Прочее. | ; | ; | |||

Текущий налог на прибыль. | ; | ; | |||

Прочее. | 43,9. | ||||

ЕНВД. | |||||

УСНО. | 355,9. |

Данные таблицы показывают, что в 2013 году предприятие достигло высоких результатов. Выручка Мценского районного потребительского общества выросла на 40%, в сравнении 2012 и 2014. Положительным фактором явилось увеличение себестоимости продаж на 35,6%. Также произошло увеличение по показателю прочие расходы и составило 33,7%.

Рисунок 4. Относительные отклонения показателей финансового результаты деятельности Мценского районного потребительского общества за 2012;2014 год.

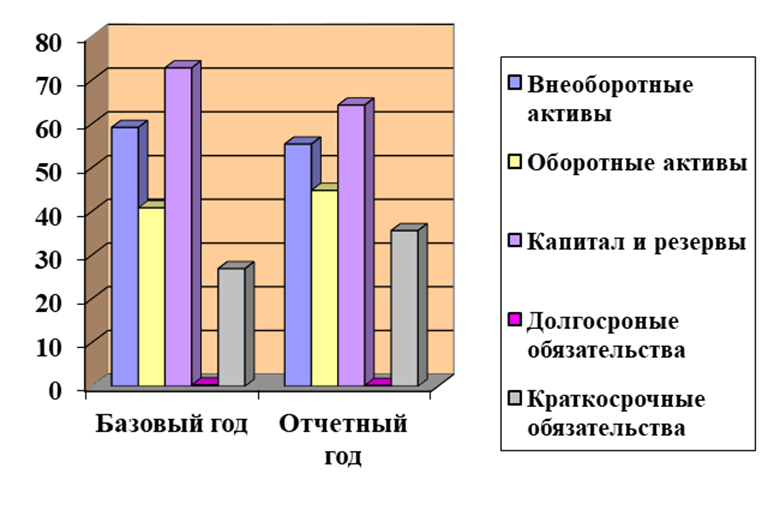

Вертикальный анализ показывает структуру средств предприятия и их источников и позволяет перейти к относительным оценкам, чтобы проводить хозяйственные сравнения экономических показателей деятельности предприятий, различающихся по величине использованных ресурсов, и сглаживать влияние инфляционных процессов, искажающих абсолютные показатели финансовой отчетности.

Вертикальный анализ баланса проводится по схеме: определяется доля постоянных и текущих активов в итоге баланса; далее рассматривается их структура, определяется доля инвестированного капитала и текущих пассивов в итоге баланса и их структура; выявляются причины изменений структуры баланса.

Вертикальный анализ предполагает изучение соотношения разделов и статей баланса, т. е. их структуру. Вертикальный анализ проводиться при помощи аналитической таблицы и предполагает изучение изменений удельных весов статей актива и пассива баланса с целью прогнозирования изменения их структуры.

Таблица 4. Вертикальный анализ бухгалтерского баланса Мценского районного потребительского общества.

Показатели. | Удельный вес, %. | Отклонение удельного веса, %. | |

базовый год. | отчетный год. | ||

I. Внеоборотные активы: | |||

— ОС. | 59,1. | 54,8. | — 4,3. |

— Долгосрочные финансовые вложения. | 0,1. | ; | ; |

— Прочие внеоборотные активы. | ; | 0,6. | ; |

Итого по разделу I. | 59,2. | 55,4. | — 3,8. |

II. Оборотные активы: | |||

— Запасы. | 27,5. | 2,5. | |

— Дебиторская задолженность. | 10,5. | 11,5. | |

— Краткосрочные финансовые вложения. | 1,4. | — 0,6. | |

— Денежные средства. | 0,8. | 1,7. | — 0,9. |

Итого по разделу II. | 40,8. | 44,8. | |

БАЛАНС. | |||

III. Капитал и резервы: | |||

— Уставный капитал. | 12,9. | — 2,9. | |

— Добавочный капитал. | 47,1. | 46,4. | — 0,7. |

— Нераспределенная прибыль. | 12,7. | 7,9. | — 4,8. |

Итого по разделу III. | 72,8. | 64,3. | — 8,5. |

IV. Долгосрочные обязательства: | |||

— Заемные средства. | 0,3. | 0,2. | — 0,1. |

Итого по разделу IV. | 0,3. | 0,2. | — 0,1. |

V. Краткосрочные обязательства: | |||

— Займы и кредиты. | 7,5. | 4,5. | |

— Кредиторская задолженность. | 19,4. | 23,5. | 4,1. |

Итого по разделу V. | 26,9. | 35,6. | 8,7. |

БАЛАНС. |

Из данных таблицы следует, что в I разделе баланса наличествуют НМА, отражающие избранную предприятием стратегию, как инвестиционную. Из таблицы видно увеличение оборотных активов на 4%, что характеризует расширение масштабов производства и замедление их оборотов. Рассчитав отклонения удельного веса было выявлено наибольшее отклонение по показателю «Нераспределенная прибыль» — 4,8%.

Рисунок 5. Вертикальный анализ бухгалтерского баланса Мценского районного потребительского общества.