Законодательные основы, регулирующие деятельность благотворительных и иных фондов

На финансирование благотворительных программ (включая расходы на их материально-техническое, организационное и иное обеспечение, на оплату труда лиц, участвующих в реализации благотворительных программ, и другие расходы, связанные с реализацией благотворительных программ) должно быть использовано не менее 80 процентов поступивших за финансовый год доходов от внереализационных операций… Читать ещё >

Законодательные основы, регулирующие деятельность благотворительных и иных фондов (реферат, курсовая, диплом, контрольная)

Федеральный закон «О благотворительной деятельности и благотворительных организациях» № 135-ФЗ, устанавливает основы правового регулирования благотворительной деятельности, определяет возможные формы ее поддержки органами государственной власти и органами местного самоуправления, особенности создания и деятельности благотворительных организаций в целях широкого распространения и развития благотворительной деятельности в Российской Федерации.

В таблице 10 рассмотрены понятия, которые наиболее часто встречаются при работе с благотворительной организацией.

Под благотворительной деятельностью понимается добровольная деятельность граждан и юридических лиц по бескорыстной (безвозмездной или на льготных условиях) передаче гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстному выполнению работ, предоставлению услуг, оказанию иной поддержки.

Таблица 10. Основные понятия, часто используемые в деятельности благотворительных организаций.

Понятие. | Определение. |

Благотворительная программа. | Комплекс мероприятий по осуществлению благотворительной деятельности, направленных на достижение целей Закона. Благотворительная программа включает смету предполагаемых поступлений и планируемых расходов непосредственно на благотворительные цели и на содержание благотворительной организации (включая оплату персонала, занятого реализацией программы), этапы и сроки реализации программы. |

Благотворительный грант. | Целевые средства, предоставляемые благотворительной организации физическими и юридическими лицами на реализацию благотворительных программ; |

Нуждающиеся лица. | Лица, которые не в состоянии удовлетворить собственными силами и деятельностью необходимые материальные и духовные потребности; |

Учреждения, созданные благотворительными организациями. | Организации, направляющие свою прибыль на цели благотворительной деятельности, учредителями (участниками) которых являются исключительно благотворительные организации. |

Благотворительная организация. | Негосударственная некоммерческая организация, имеющая основной целью благотворительную деятельность; |

Благотворительная деятельность — это оказание материальной помощи как нуждающимся отдельным лицам, так и организациям. Благотворительность может быть направлена на поощрение и развитие каких-либо общественно значимых форм деятельности (например, на защиту окружающей среды, охрану памятников культуры).

Благотворительные организации учреждаются для общего блага и преследуют некоммерческие цели, вследствие чего их доходы не являются объектом налогообложения.

Содержащиеся в других законах нормы, регулирующие благотворительную деятельность, не должны противоречить настоящему Федеральному закону.

Если международным договором Российской Федерации установлены иные правила, чем предусмотренные настоящим Федеральным законом, применяются правила международного договора Российской Федерации.

Благотворительной деятельностью могут заниматься некоммерческие организации, т. е. организации, не имеющие извлечение прибыли в качестве основной цели своей деятельности и не распределяющие полученную прибыль между участниками.

Высшим органом управления благотворительной организацией является её коллегиальный орган, формируемый в порядке, предусмотренном уставом благотворительной организации.

К компетенции высшего органа управления благотворительной организацией относятся:

- — изменение устава благотворительной организации;

- — образование исполнительных органов благотворительной организации, её контрольноревизионных органов и досрочное прекращение их полномочий;

- — утверждение годового плана, бюджета благотворительной организации и её годового отчета;

- — принятие решений о создании коммерческих и некоммерческих организаций, об участии в таких организациях, открытии филиалов и представительств;

- — принятие решений о реорганизации и ликвидации благотворительной организации (за исключением благотворительного фонда).

Члены высшего органа управления благотворительной организацией выполняют свои обязанности в этом органе в качестве добровольцев. В составе высшего органа управления благотворительной организацией может быть не более одного работника ее исполнительных органов.

Члены высшего органа управления благотворительной организацией и должностные лица благотворительной организации не вправе занимать штатные должности в администрации коммерческих и некоммерческих организаций, учредителем (участником) которых является эта благотворительная организация.

Некоммерческие организации могут создаваться для достижения социальных, благотворительных, культурных, образовательных, научных и управленческих целей, в целях охраны здоровья граждан, развития физической культуры и спорта, удовлетворения духовных и иных нематериальных потребностей граждан, защиты прав, законных интересов граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи, а также в иных целях, направленных на достижение общественных благ.

Возможная прибыль не может быть распределена среди участников некоммерческой организации. Действительно, некоммерческие организации не ставят главной своей целью извлечение прибыли. Однако законодательства многих стран, в том числе нашей, допускают возможность получения прибыли некоммерческой организацией. Вместе с тем в рамках некоммерческого сектора последняя носит ограниченный характер. Во-первых, некоммерческая организация может заниматься предпринимательством лишь постольку, поскольку это служит достижению целей, ради которой она создана; сама бизнес-деятельность должна соответствовать таким целям.

Во-вторых, возможная прибыль полностью направляется на обеспечение основного профиля некоммерческой организации и не может быть распределена среди ее участников. Например, прибыль организаций здравоохранения используется на предоставление населению дополнительных видов медицинских услуг и увеличение объема услуг уже существующих. Прибыль научных организаций расходуется на осуществление новых проектов, приобретение оборудования и сырья. Прибыль общественных организаций и объединений идет на расширение спектра услуг, предоставляемых их участникам, на совершенствование материальной базы и т. д.

В общем, прибыль от предпринимательской деятельности некоммерческих организаций не распределяется среди их учредителей и участников, а полностью реинвестируется на развитие фундаментальных социальных сфер общества.

В соответствии со статьей 15, Федерального закона № 135-ФЗ, имущество благотворительной организации формируется за счет:

- 1) взносов учредителей благотворительной организации;

- 2) членских взносов (для благотворительных организаций, основанных на членстве);

- 3) благотворительные пожертвования, в том числе носящие целевой характер (благотворительные гранты), предоставляемые гражданами и юридическими лицами в денежной или натуральной форме;

- 4) доходов от внереализационных операций, включая доходы от ценных бумаг;

- 5) поступлений от деятельности по привлечению ресурсов (проведение кампаний по привлечению благотворителей и добровольцев, включая организацию развлекательных, культурных, спортивных и иных массовых мероприятий, проведение кампаний по сбору благотворительных пожертвований, проведение лотерей и аукционов в соответствии с законодательством Российской Федерации, реализацию имущества и пожертвований, поступивших от благотворителей, в соответствии с их пожеланиями);

- 6) доходов от разрешенной законом предпринимательской деятельности;

- 7) поступления из федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и внебюджетных фондов;

- 8) доходов от деятельности хозяйственных обществ, учрежденных благотворительной организацией;

- 9) труда добровольцев;

- 10) иные не запрещенные законом источники.

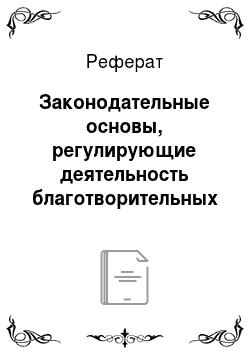

В соответствии со статьей 2 Федерального закона № 135-ФЗ, благотворительная деятельность осуществляется для достижения целей, представленных на рисунке- 2.

Рисунок 2 — Цели благотворительной деятельности.

Под участниками благотворительной деятельности для целей Федерального закона № 135-ФЗ, понимаются граждане и юридические лица, осуществляющие благотворительную деятельность, в том числе путем поддержки существующей или создания новой благотворительной организации, а также граждане и юридические лица, в интересах которых осуществляется благотворительная деятельность: благотворители, добровольцы, благополучатели.

Рисунок 3 — Объекты благотворительной деятельности.

Благотворители, осуществляют свою благотворительную деятельность, в соответствии со статьей 7, ФЗ № 135-ФЗ, посредством благотворительных пожертвований в следующих формах:

- · бескорыстной (безвозмездной или на льготных условиях) передачи в собственность имущества, в том числе денежных средств и (или) объектов интеллектуальной собственности;

- · бескорыстного (безвозмездного или на льготных условиях) наделения правами владения, пользования и распоряжения любыми объектами права собственности;

- · бескорыстного (безвозмездного или на льготных условиях) выполнения работ, предоставления услуг благотворителями — юридическими лицами.

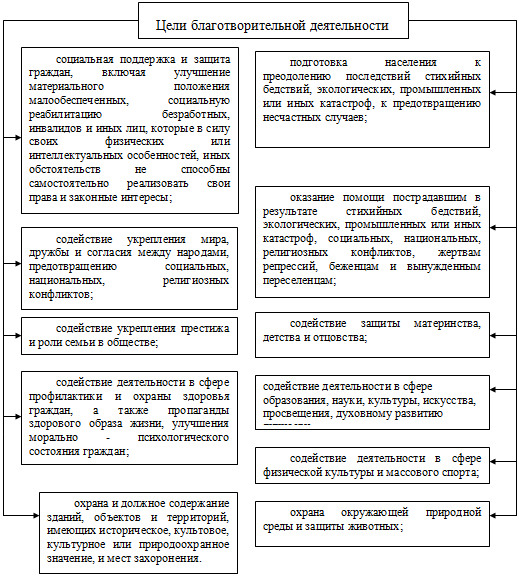

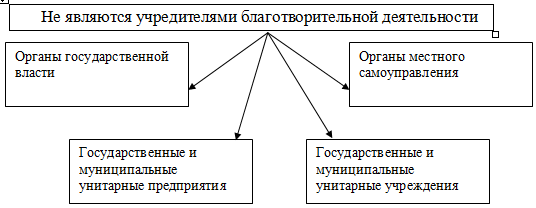

Юридическим основанием для создания благотворительной организации является решение ее учредителей. Это общее правило уточняется в Федеральном законе «Об общественных объединениях», в формах которых создаются благотворительные организации. Учредителями благотворительной организации могут быть физические и юридические лица (рисунок 4).

Рисунок 4 — Виды учредителей благотворительной деятельности.

Согласно ст. 18 указанного Закона решение о создании общественного объединения (а значит, и благотворительной организации), об утверждении Устава и формировании руководящих и контрольно-ревизионных органов принимается на съезде (конференции) или общем собрании. С момента принятия указанных решений благотворительная организация считается созданной. Она может осуществлять уставную деятельность по оказанию благотворительной помощи благополучателям. Она приобретает права, за исключением права юридического лица, и принимает на себя обязанности, установленные комментируемым Федеральным законом. Правоспособность благотворительной организации как юридического лица возникает с момента ее государственной регистрации.

В качестве учредителей благотворительной организации в зависимости от ее формы могут выступать физические и юридические лица. Под физическими лицами следует понимать не только граждан Российской Федерации, но также любых физических лиц независимо от их гражданства. Другими словами, иностранные граждане и лица без гражданства могут быть учредителями благотворительных организаций. В равной мере наряду с отечественными юридическими лицами иностранные и международные организации имеют право выступать учредителями благотворительных организаций на территории Российской Федерации.

Учредителями благотворительной организации могут быть только дееспособные граждане. Гражданская дееспособность, как правило, возникает в полном объеме по достижении 18-летнего возраста (ст. 21 ГК РФ).

Комментируемая статья не определяет необходимое число учредителей. Если исходить из общественного характера благотворительной организации, то согласно ст. 18 Федерального закона «Об общественных объединениях» общественные организации создаются обычно по инициативе не менее трех физических лиц.

Организационно-правовая форма благотворительной организации диктует определенные требования к составу ее учредителей. Так, благотворительная организация в форме учреждения может создаваться только в том случае, если ее учредителем выступает иная благотворительная организация. Фонд учреждается гражданами и юридическими лицами. Когда речь идет об общественном фонде, то в качестве его учредителей могут быть физические лица и только те юридические лица, которые являются общественными объединениями.

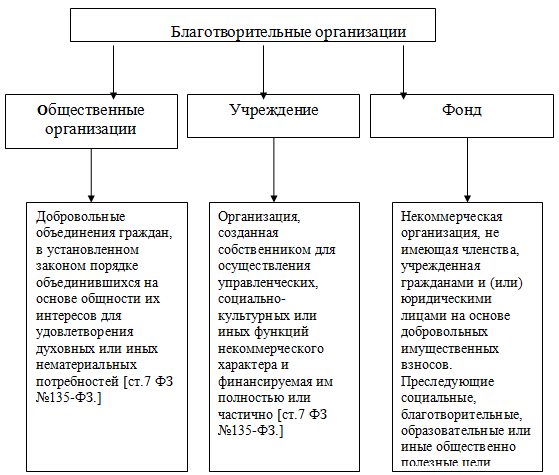

Некоммерческая организация может быть создана в различных организационно-правовых формах. Конкретный выбор формы зависит от целей, ради которых образуется некоммерческая организация, ее отношений с учредителями, возможных источников финансирования и др. Некоммерческие организации могут создаваться в форме общественных или религиозных организаций (объединений), некоммерческих партнерств, учреждений, автономных некоммерческих организаций, социальных, благотворительных и иных фондов, ассоциаций и союзов, а также в других формах, предусмотренных федеральными законами (рисунок 5).

Рисунок 5 — Формы благотворительных организаций.

Во втором разделе Федерального закона о благотворительной деятельности и благотворительных организациях № 135-ФЗ, рассматривается вопрос о порядке создания и прекращения деятельности благотворительной организации. В соответствии со ст. 11 «Реорганизация и ликвидация благотворительной организации»:

- 1. Реорганизация и ликвидация благотворительной организации осуществляются в установленном законом порядке.

- 2. Благотворительная организация не может быть реорганизована в хозяйственное товарищество или общество.

- 3. При ликвидации благотворительной организации ее имущество, оставшееся после удовлетворения требований кредиторов, используется на благотворительные цели в порядке, предусмотренном уставом, или по решению ликвидационной комиссии, если порядок использования имущества благотворительной организации не предусмотрен в ее уставе или если иное не установлено федеральным законом. (в ред. Федерального закона от 25.07.2002 N 112-ФЗ)

Порядок реорганизации и ликвидации благотворительной организации как юридического лица определяется нормами ГК РФ, Федеральными законами «О государственной регистрации юридических лиц», «О некоммерческих организациях», «Об общественных объединениях» и нормами комментируемого Закона.

Под реорганизацией понимается прекращение реорганизуемого юридического лица с переходом его прав и обязанностей к другим лицам. Реорганизация благотворительной организации может быть осуществлена в форме слияния, присоединения, разделения, выделения и преобразования.

Решение о реорганизации благотворительной организации принимают ее учредители.

Правопреемство при реорганизации юридических лиц устанавливается ст. 58 ГК РФ. При слиянии юридических лиц права и обязанности каждого из них переходят к вновь возникшему юридическому лицу в соответствии с передаточным актом. Организации, участвующие в слиянии, прекращают свое существование в качестве юридических лиц, и сведения о них исключаются из государственного реестра.

При присоединении юридического лица к другому юридическому лицу к последнему переходят права и обязанности присоединенного юридического лица с передаточным актом. При присоединении возникает не новое юридическое лицо, а изменяется юридический статус организации, к которой присоединились одна или несколько других организаций.

В ходе разделения юридического лица его права и обязанности переходят к вновь возникшим юридическим лицам в соответствии с разделительным балансом. Разделительный баланс, содержащий сведения о правопреемстве по всем обязательствам организации.

Ответственность благотворительной организации необходима:

- 1. В случаях нарушения настоящего Федерального закона благотворительная организация несет ответственность в соответствии с законодательством Российской Федерации.

- 2. В случае совершения благотворительной организацией действий, противоречащих ее целям, а также настоящему Федеральному закону, орган, принявший решение о государственной регистрации данной благотворительной организации, может направить ей предупреждение в письменной форме, которое может быть обжаловано благотворительной организацией в судебном порядке. (в ред. Федерального закона от 21.03.2002 N 31-ФЗ)

- 3. В случае неоднократного предупреждения в письменной форме благотворительной организации она может быть ликвидирована в порядке, предусмотренном Гражданским кодексом Российской Федерации.

- 4. Все средства, полученные благотворительной организацией от осуществления предпринимательской деятельности в нарушение статьи 12 настоящего Федерального закона, взыскиваются в доход местного бюджета по месту нахождения благотворительной организации в порядке, определяемом законодательством Российской Федерации, и подлежат использованию на благотворительные цели в порядке, определяемом муниципальными органами социальной защиты.

- 5. Споры между благотворительной организацией и гражданами и юридическими лицами, перечислившими ей средства на благотворительные цели, об использовании этих средств рассматриваются в судебном порядке.

Условия и порядок осуществления деятельности благотворительной организации:

- 1. Благотворительная организация вправе осуществлять благотворительную деятельность, направленную на достижение целей, ради которых она создана, а также благотворительную деятельность, направленную на достижение предусмотренных настоящим Федеральным законом целей.

- 2. Благотворительная организация вправе заниматься деятельностью по привлечению ресурсов и ведению внереализационных операций.

- 3. Благотворительная организация вправе осуществлять предпринимательскую деятельность только для достижения целей, ради которых она создана, и соответствующую этим целям.

- 4. Для создания материальных условий реализации благотворительных целей благотворительная организация вправе учреждать хозяйственные общества. Не допускается участие благотворительной организации в хозяйственных обществах совместно с другими лицами.

- 5. Благотворительная организация не вправе расходовать свои средства и использовать свое имущество для поддержки политических партий, движений, групп и кампаний. Ст. 19 ФЗ № 135-ФЗ.]

Рассмотрим третий раздел Федерального закона № 135-ФЗ в нем раскрыты условия и порядок осуществления деятельности благотворительной организации. В соответствии со статьей 13 филиалы и представительства благотворительной организации:

- 1. Благотворительная организация вправе создавать филиалы и открывать представительства на территории Российской Федерации с соблюдением требований законодательства Российской Федерации.

- 2. Создание российской благотворительной организацией филиалов и открытие представительств на территориях иностранных государств осуществляются в соответствии с законодательством этих государств, если иное не предусмотрено международными договорами Российской Федерации.

- 3. Филиалы и представительства не являются юридическими лицами, наделяются имуществом создавшей их благотворительной организацией и действуют на основании утвержденных ею положений. Имущество филиалов и представительств учитывается на их отдельном балансе и на балансе создавшей их благотворительной организации.

- 4. Руководители филиалов и представительств назначаются высшим органом управления благотворительной организацией и действуют на основании доверенности, выданной благотворительной организацией.

- 5. Филиалы и представительства осуществляют деятельность от имени создавшей их благотворительной организации. Ответственность за деятельность филиалов и представительств несет создавшая их благотворительная организация.

Объединения (ассоциации и союзы) благотворительных организаций [ст.14 ФЗ № 135-ФЗ.]:

- 1. Благотворительные организации могут объединяться в ассоциации и союзы, создаваемые на договорной основе, для расширения своих возможностей в реализации уставных целей.

- 2. Объединение (ассоциация, союз) благотворительных организаций является некоммерческой организацией.

- 3. Члены объединения (ассоциации, союза) благотворительных организаций сохраняют свою самостоятельность и права юридического лица.

- 4. Объединение (ассоциация, союз) благотворительных организаций не отвечает по обязательствам своих членов. Члены объединения (ассоциации, союза) благотворительных организаций несут субсидиарную ответственность по его обязательствам в размере и в порядке, предусмотренных учредительными документами объединения (ассоциации, союза) благотворительных организаций.

Имущество благотворительной организации [ст.16 ФЗ № 135-ФЗ.].

- 1. В собственности или на ином вещном праве благотворительной организации могут находиться: здания, сооружения, оборудование, денежные средства, ценные бумаги, информационные ресурсы, другое имущество, если иное не предусмотрено федеральными законами; результаты интеллектуальной деятельности.

- 2. Благотворительная организация может совершать в отношении находящегося в ее собственности или на ином вещном праве имущества любые сделки, не противоречащие законодательству Российской Федерации, уставу этой организации, пожеланиям благотворителя.

- 3. Благотворительная организация не вправе использовать на оплату труда административно-управленческого персонала более 20 процентов финансовых средств, расходуемых этой организацией за финансовый год. Данное ограничение не распространяется на оплату труда лиц, участвующих в реализации благотворительных программ.

- 4. В случае, если благотворителем или благотворительной программой не установлено иное, не менее 80 процентов благотворительного пожертвования в денежной форме должно быть использовано на благотворительные цели в течение года с момента получения благотворительной организацией этого пожертвования. Благотворительные пожертвования в натуральной форме направляются на благотворительные цели в течение одного года с момента их получения, если иное не установлено благотворителем или благотворительной программой.

- 5. Имущество благотворительной организации не может быть передано (в формах продажи, оплаты товаров, работ, услуг и в других формах) учредителям (членам) этой организации на более выгодных для них условиях, чем для других лиц.

Благотворительная программа:

- 1. Благотворительной программой является комплекс мероприятий, утвержденных высшим органом управления благотворительной организацией и направленных на решение конкретных задач, соответствующих уставным целям этой организации.

- 2. Благотворительная программа включает смету предполагаемых поступлений и планируемых расходов (включая оплату труда лиц, участвующих в реализации благотворительной программы), устанавливает этапы и сроки ее реализации.

- 3. На финансирование благотворительных программ (включая расходы на их материально-техническое, организационное и иное обеспечение, на оплату труда лиц, участвующих в реализации благотворительных программ, и другие расходы, связанные с реализацией благотворительных программ) должно быть использовано не менее 80 процентов поступивших за финансовый год доходов от внереализационных операций, поступлений от учрежденных благотворительной организацией хозяйственных обществ и доходов от разрешенной законом предпринимательской деятельности. При реализации долгосрочных благотворительных программ поступившие средства используются в сроки, установленные этими программами.

Контроль за осуществлением благотворительной деятельности:

- 1. Благотворительная организация ведет бухгалтерский учет и отчетность в порядке, установленном законодательством Российской Федерации.

- 2. Орган, принявший решение о государственной регистрации благотворительной организации, осуществляет контроль за соответствием ее деятельности целям, ради которых она создана. Благотворительная организация ежегодно представляет в орган, принявший решение о ее государственной регистрации, отчет о своей деятельности, содержащий сведения о:

- — финансово-хозяйственной деятельности, подтверждающие соблюдение требований настоящего Федерального закона по использованию имущества и расходованию средств благотворительной организации;

- — персональном составе высшего органа управления благотворительной организацией;

- — составе и содержании благотворительных программ благотворительной организации (перечень и описание указанных программ);

- — содержании и результатах деятельности благотворительной организации;

- — нарушениях требований настоящего Федерального закона, выявленных в результате проверок, проведенных налоговыми органами, и принятых мерах по их устранению.

- 3. Ежегодный отчет представляется благотворительной организацией в орган, принявший решение о ее государственной регистрации, в тот же срок, что и годовой отчет о финансово-хозяйственной деятельности, представляемый в налоговые органы. (п. 3 в ред. Федерального закона от 21.03.2002 N 31-ФЗ)

- 4. Орган, принявший решение о государственной регистрации благотворительной организации, обеспечивает открытый доступ, включая доступ средств массовой информации, к полученным им ежегодным отчетам данной благотворительной организации. (в ред. Федерального закона от 21.03.2002 N 31-ФЗ)

- 5. Благотворительная организация обеспечивает открытый доступ, включая доступ средств массовой информации, к своим ежегодным отчетам.

- 6. Средства, затраченные на публикацию ежегодного отчета и информации о деятельности благотворительной организации, засчитываются в качестве расходов на благотворительные цели.

- 7. Сведения о размерах и структуре доходов благотворительной организации, а также сведения о размерах ее имущества, ее расходах, численности работников, об оплате их труда и о привлечении добровольцев не могут составлять коммерческую тайну.

- 8. Налоговые органы осуществляют контроль за источниками доходов благотворительных организаций, размерами получаемых ими средств и уплатой налогов в соответствии с законодательством Российской Федерации о налогах.

Требования, предъявляемые к некоммерческим организациям — собственникам целевого капитала и специализированным организациям:

- 1. Некоммерческая организация, формирующая целевой капитал, обязана создать совет по использованию целевого капитала. До момента утверждения высшим органом управления некоммерческой организации численного и персонального состава совета по использованию целевого капитала некоммерческая организация не вправе формировать целевой капитал.

- 2. Некоммерческая организация — собственник целевого капитала, за исключением специализированной организации, вправе осуществлять только определенные виды деятельности. Перечень этих видов деятельности определяется Правительством Российской Федерации.

Специализированная организация вправе осуществлять деятельность, исключительно связанную с формированием целевого капитала и использованием (распределением) доходов от целевого капитала в пользу иных получателей дохода от целевого капитала в порядке, предусмотренном настоящим Федеральным законом.

Источниками формирования имущества специализированной организации могут являться регулярные и единовременные поступления от учредителей (участников), добровольные имущественные взносы и пожертвования.

- 3. Некоммерческая организация вправе сформировать несколько целевых капиталов на основании отдельных договоров пожертвования, завещаний либо договора о публичном сборе пожертвований на формирование целевого капитала, а также в случае, если договором пожертвования, завещанием или договором о публичном сборе пожертвований определены различные цели формирования целевого капитала.

- 4. Некоммерческая организация обязана вести обособленный бухгалтерский учет всех операций, связанных с получением пожертвований и их передачей на формирование целевого капитала, а также использованием (распределением) доходов от целевого капитала. Для осуществления расчетов, связанных с получением пожертвований и их передачей на формирование целевого капитала, а также использованием (распределением) доходов от целевого капитала, некоммерческая организация открывает отдельный банковский счет.

Годовая бухгалтерская отчетность некоммерческой организации, связанная с формированием целевого капитала и использованием дохода от целевого капитала, подлежит ежегодному обязательному аудиту.

- 5. Некоммерческая организация, которой сформировано несколько целевых капиталов, обязана обеспечить обособленный бухгалтерский учет всех операций, связанных с получением пожертвований и их передачей на формирование целевых капиталов, а также использованием доходов от целевых капиталов, по каждому целевому капиталу раздельно.

- 6. Некоммерческая организация не вправе распоряжаться пожертвованиями, полученными на формирование целевого капитала (за исключением их внесения на депозитные счета в кредитных организациях), до их передачи в доверительное управление управляющей компании.

В течение двух месяцев с момента, когда сумма полученных некоммерческой организацией пожертвований на формирование целевого капитала достигнет трех миллионов рублей, некоммерческая организация обязана передать пожертвования в доверительное управление управляющей компании. С момента передачи указанной суммы пожертвований в доверительное управление целевой капитал считается сформированным.

Минимальный срок, на который формируется целевой капитал, составляет 10 лет, если иное не установлено настоящим Федеральным законом.

7. Если в течение года с даты поступления на банковский счет некоммерческой организации первого пожертвования на формирование целевого капитала общая сумма поступивших пожертвований не превысит трех миллионов рублей, некоммерческая организация не вправе передать указанные пожертвования в доверительное управление. В этом случае целевой капитал не формируется и некоммерческая организация обязана в течение одного года с момента поступления на банковский счет некоммерческой организации первого пожертвования использовать поступившие пожертвования на цели, определенные договором пожертвования, завещанием или в случаях, установленных настоящим Федеральным законом, решением совета по использованию целевого капитала в соответствии с законодательством о благотворительной деятельности.

Нормы, запрещающие осуществление благотворительной деятельности в целях подкупа избирателей, в политических и иных целях.

Согласно п. 2 ст. 2 Закона о благотворительной деятельности направление денежных и других материальных средств, оказание помощи в иных формах коммерческим организациям, а также поддержка политических партий, движений, групп и кампаний благотворительной деятельностью не являются. В этой связи в п. 3 ст. 30 Федерального закона «О политических партиях» от 11.07.01. подчеркивается, что не допускаются пожертвования политической партии и ее региональным отделениям от благотворительных организаций, а также учрежденных ими организаций. В нормах избирательного законодательства установлены запреты на включение благотворительных организаций в избирательные блоки, на проведение благотворительными организациями и учрежденными ими организациями предвыборной агитации, выпуска и распространения любых агитационных материалов. Благотворительные организации и учрежденные ими организации не вправе вносить пожертвования в избирательные фонды депутатов (п. 6 ст. 58 Федерального закона «О выборах Президента РФ»; п. 7 ст. 66 Федерального закона «О выборах депутатов Государственной Думы Федерального Собрания РФ»). Закона «Об основных гарантиях избирательных прав и права на участие в референдуме граждан Российской Федерации» расширил понятие подкупа при проведении предвыборной агитации, а также круг лиц, которым в ходе избирательной кампании или при проведении референдума запрещено заниматься благотворительной деятельностью (п. 3, 4 ст. 45 Закона).Согласно ст. 5.16 КоАП подкуп избирателей, под которым понимается, в частности, осуществление благотворительной деятельности с нарушением федерального законодательства о выборах и референдумах влечет наложение административного штрафа на граждан в размере от двадцати до двадцати пяти минимальных размеров оплаты труда; на должностных лиц — от тридцати до сорока минимальных размеров оплаты труда; на юридических лиц — от трехсот до пятисот минимальных размеров оплаты труда. Однако, несмотря на строгие меры административной ответственности, случаи нарушения установленных избирательным законодательством запретов приобрели массовый характер. Так, в г. Электростали Московской области выступал представитель кандидата в депутаты Государственной Думы П. После встречи ветеранам вручались подарки, чтобы они проголосовали за него на выборах. Или другой пример. Окружная избирательная комиссия г. Москвы включила в плакат с информацией о кандидатах сведения о том, что Г. — «организатор целого ряда благотворительных программ помощи инвалидам, детям, ветеранам». В Постановлении от 17.10.01. № 141/1308−3 Центральная избирательная комиссия Российской Федерации указала, что размещение избирательной комиссией таких сведений в плакате противоречит требованиям статьи 70 Федерального закона «О выборах депутатов Государственной Думы Федерального Собрания Российской Федерации» и выходит за пределы информации, подлежащей включению в информационные материалы о кандидатах в соответствии с пунктом 2 разъяснений некоторых вопросов применения пункта 3 статьи 70 Федерального закона «О выборах депутатов Государственной Думы Федерального Собрания Российской Федерации», утвержденных Постановлением Центральной избирательной комиссии Российской Федерации от 19 ноября 1999 г. № 47/613−3. Центральная избирательная комиссия Российской Федерации обязала окружную избирательную комиссию незамедлительно осуществить меры по исключению из текста плаката относящегося к Г. предложения «организатор целого ряда благотворительных программ помощи инвалидам, детям, ветеранам» (Постановление ЦИК РФ от 17.10.01. № 141/1308−3).