Анализ финансовых вложений

Анализируя данные, характеризующие финансовые вложения Организации, можно сделать следующие выводы. В структуре финансовых вложений преобладают долгосрочные финансовые вложения, которые в основном состоят из акций и долей в уставном капитале. Все отраженные акции предприятий и вклады в уставный капитал являются для Организации долями в дочерние компании, что свидетельствует о том, что она… Читать ещё >

Анализ финансовых вложений (реферат, курсовая, диплом, контрольная)

В условиях рыночной экономики финансовые вложения играют особую и очень значимую роль. Они служат важным инструментом в системе мобилизации свободных денежных средств, направляемых на решение различных народно-хозяйственных задач.

Для оценки динамики и структуры финансовых вложений используются данные бухгалтерской отчетности: Бухгалтерский баланс и Отчет об изменениях капитала, для оценки доходности финансовых вложений дополнительно надо использовать данные Отчета о финансовых результатах. Так, динамику и структуру финансовых вложений можно оценить по следующим составляющим, перечисленным в Пояснениях к бухгалтерскому балансу:

- · паи;

- · акции;

- · предоставленные займы.

- · Депозиты

- · Приобретенные права в рамках финансовых услуг

Доходность финансовых вложений по данным отчетности можно определить по участию в уставном капитале, по предоставленным займам:

Участие в уставном капитале других организаций рассчитывается по формуле (1):

(1).

где R — доходность (рентабельность) участия в уставном капитале других организаций;

Д — доходы от участия в других организациях;

ФВ — среднегодовая величина финансовых вложений в виде вкладов в уставные капиталы других организаций.

Предоставленные займы и приобретенные долговые ценные бумаги рассчитываются по формуле (2):

(2).

где R — доходность (рентабельность) предоставленных займов и приобретенных долговых ценных бумаг;

П — полученные проценты;

ФВ — среднегодовая величина предоставленных займов, размещенных депозитов и приобретенных долговых ценных бумаг.

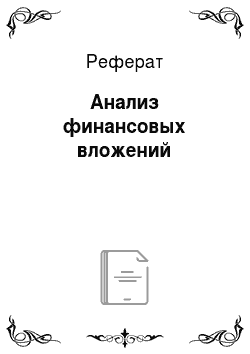

Доходность приобретения дебиторской задолженности (на основании уступки права требования) рассчитываются по формуле (3):

(3).

где R — доходность приобретения дебиторской задолженности;

ДЗк — средства, полученные в счет погашения дебиторской задолженности;

ДЗн — средства, затраченные на приобретение дебиторской задолженности;

д — длительность операции, дни.

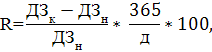

Доходность участия в простом товариществе рассчитывается по формуле (4):

(4).

где Rт — доходность участия в простом товариществе;

Дт — доходы от участия в простом товариществе за вычетом соответствующих расходов;

Вт — вклад по договору простого товарищества;

д — длительность операции, дни.

При оценке выгодности финансовых вложений необходимо сравнивать полученные показатели доходности с рыночными процентными ставками, темпом инфляции, индексом фондового рынка и рентабельностью основной деятельности анализируемой организации. При этом следует иметь в виду, что функции, выполняемые финансовыми вложениями состоят не только в получении дополнительных доходов.

Таблица 2 Анализ динамики и структуры финансовых вложений за 2012 г.

Показатель. | 2012 г. | 2011 г. | Изменения за год. | ||||

Сумма, тыс. р. | Уд.вес, %. | Сумма, тыс. р. | Уд.вес, %. | Сумма, тыс. р. | Темп прироста, %. | Доля в структуре, %. | |

Долгосрочные финансовые вложения: | 20,34. | ||||||

Паи. | 10,24. | 0,97. | 1171,35. | 9,27. | |||

Акции. | 62,72. | 75,37. | 0,15. | — 12,65. | |||

Предоставленные займы. | 27,04. | 23,66. | 34,49. | 3,38. | |||

Краткосрочные финансовые вложения. | — 305 786. | — 35,48. | |||||

Предоставленные займы. | 90,25. | 93,62. | — 304 998. | — 37,80. | — 3,37. | ||

Приобретение Дт задолженности. | 0,58. | 0,58. | |||||

Депозиты. | 9,17. | 6,38. | — 4000. | — 7,27. | 2,79. | ||

Всего. | 13,54. |

Таблица 3 Анализ динамики и структуры финансовых вложений за 2011 г.

Показатель. | 2011 г. | 2010 г. | Изменения за год. | ||||

Сумма, тыс. р. | Уд.вес, %. | Сумма, тыс. р. | Уд.вес, %. | Сумма, тыс. р. | Темп прироста, %. | Доля в структуре, %. | |

Долгосрочные финансовые вложения: | — 380 713. | — 5,77. | |||||

Паи. | 0,97. | 2,94. | — 133 539. | — 68,92. | — 1,97. | ||

Акции. | 75,37. | 71,08. | — 4342. | — 0,09. | 4,29. | ||

Предоставленные займы. | 23,66. | 25,98. | — 242 832. | — 0,14. | — 2,32. | ||

Краткосрочные финансовые вложения. | — 307 290. | — 26,28. | |||||

Предоставленные займы. | 93,62. | 94,44. | — 297 290. | — 26,92. | — 0,82. | ||

Приобретение Дт задолженности. | |||||||

Депозиты. | 6,38. | 5,56. | — 10 000. | — 15,38. | 0,82. | ||

Всего. | — 688 003. | — 8,86. |

За весь период 2010;2012 гг. доходы от участия в других организациях составляют 215 514,7 тыс. руб., а среднегодовая величина финансовых вложений в виде вкладов в уставные капиталы других организаций равна 339 922,3 тыс. руб. Значит доходность (рентабельность) участия в уставном капитале других организаций составляет 63,4% за весь период.

За весь период 2010;2012 гг. полученные проценты составляют 983 888,90 тыс. руб., среднегодовая величина предоставленных займов, размещенных депозитов в 2010;2012г. равна 2 596 448,67 тыс. руб. Рентабельность (доходность) предоставленных займов составила 37,89% за весь период.

Анализируя данные, характеризующие финансовые вложения Организации, можно сделать следующие выводы. В структуре финансовых вложений преобладают долгосрочные финансовые вложения, которые в основном состоят из акций и долей в уставном капитале. Все отраженные акции предприятий и вклады в уставный капитал являются для Организации долями в дочерние компании, что свидетельствует о том, что она работает в составе Группы и является управляющей компанией.

Доходность финансовых вложений низка, ниже инфляции, и при этом она снижается, что может трактоваться как признак того, что целью осуществления финансовых вложений не было получение текущих доходов: очевидные целиприобретение контроля над другими организациями с помощью долгосрочных финансовых вложений.

Так же необходимо учитывать, что доход от финансовых вложений формируется не только за счет текущих доходов (проценты, доходы участников), но и капитальных доходов (рост стоимости вложений), которые по финансовой отчетности отследить крайне сложно. Но в рассматриваемом периоде организаций были реализованы вклады в уставный капитал за 215 514,7 тыс. руб., а себестоимость данных вложений составила 133 538,7 тыс. руб., что привило к получению прибыли в размере 81 976 тыс. руб.

Долгосрочные финансовые вложения уменьшились по состоянию на 31.12.2012 года — на 703 944 тыс. рублей их удельный вес составляет 74,56%, что на 4,51% больше по сравнению с прошлым периодом. Уменьшение данной статьи несет в себе как отрицательный, так и положительный момент. Имея такой большой удельный вес в балансе, можно сделать вывод, что основной вид деятельности организации это инвестирование в акции, уставные капиталы других организаций, а так же займы предоставленные другим организациям.

Краткосрочные финансовые вложения, платежи по которым ожидаются в течение 12 месяцев, после отчетной даты увеличились на 121 781 тыс. рублей (22,39%), удельный вес в валюте баланса увеличился на 2,19% и составляет 7,22%, что является положительным моментов. Рассмотрим данную статью более детально.

Долговые ценные бумаги (краткосрочные) уменьшились на 44 991 тыс. рублей (31,31%), что говорит о своевременном погашении ценных бумаг и возврате денежных средств, что является положительным моментом для организации. Статья баланса, «Финансовые вложения» (краткосрочные) — увеличились на 227 972 тыс. рублей (73,76%), что является положительным моментом, так как уменьшение долгосрочных финансовых вложений означает их перевод в краткосрочные в связи с уменьшением срока возврата.

В период с 2010;2012гг. произошло уменьшение денежных средств, в части депозитных счетов. Депозитные счета уменьшилась на 14 000 тыс. рублей (67,25%) удельный вес в валюте баланса уменьшился на 0,5% и составляет 0,3%. Уменьшение денежных средств является отрицательным моментом в деятельности организации, что свидетельствует о спаде ее деловой активности.

Денежные средства должны быть всегда в обороте, т.к. их сохранение способствует их обесценению, поэтому необходимо их вложить в расширение производства или долгосрочные финансовые вложения, с целью их эффективного использования и получения дохода. Как видно из анализа, уменьшение денежных средств на депозитных счетах произошло в следствии не хватки оборотных средств.

Из проведенного анализа финансовых вложений делаем выводы, что вложенные денежные средства в акции и уставные капиталы других организаций в настоящее время не приносят дохода. Доход возможен только в случае удачной реализации данных вложений. Что касается предоставленных займов, по проведенному анализу данные финансовые вложения являются ликвидными, так как ежегодно приносят доход организации.

Главная цель хозяйствующего субъекта современных условиях — получение максимальной прибыли, что невозможно без эффективного управления капиталом.

Поиски резервов для увеличения прибыльности предприятия составляют основную задачу управленца. Очевидно, что от эффективности управления финансовыми ресурсами и предприятием целиком и полностью зависит результат деятельности предприятия в целом. Если дела на предприятии идут самотеком, а стиль управления в новых рыночных условиях не меняется, то борьба за выживание становится непрерывной.

Нужно сказать, что на предприятии наблюдается неумелое управление капиталом. Налицо также тенденция к снижению финансовой устойчивости фирмы.

Поэтому для стабилизации финансового состояния предприятия предлагается провести следующие мероприятия:

- — необходимо в первую очередь изменить отношение к управлению,

- — осваивать новые методы и технику управления,

- — усовершенствовать структуру управления,

- — самосовершенствоваться и обучать персонал,

- — совершенствовать кадровую политику,

- — продумывать и тщательно планировать политику ценообразования,

- — изыскивать резервы по снижению затрат,

- — активно заниматься планированием и прогнозированием управления финансов предприятия.

Как уже говорилось выше, предприятия являются основными звеньями хозяйствования и формируют основу экономического потенциала государства.

Чем прибыльнее фирма, чем стабильнее её доход, тем большим становится её вклад в социальную сферу государства, в её экономический потенциал, наконец, тем лучше живут люди, работающие на таком предприятии.