Вертикальный анализ исследуемой организации

Таким образом, на основании проведенного горизонтального и вертикального анализа можно сказать, что финансово-хозяйственная деятельность ООО «Бриз» не способствовала увеличению его собственного капитала. Однако рост краткосрочной кредиторской задолженности говорит о том, что ООО «Бриз» испытывает недостаток в собственных оборотных средствах, и ее текущая деятельность финансировалась в основном… Читать ещё >

Вертикальный анализ исследуемой организации (реферат, курсовая, диплом, контрольная)

Вертикальный анализ предполагает изучение соотношения разделов и статей баланса, т. е. их структуру. Вертикальный анализ проводиться при помощи аналитической таблицы и предполагает изучение изменений удельных весов статей актива и пассива баланса с целью прогнозирования изменения их структуры.

Вертикальный анализ дополняет горизонтальный анализ. Вертикальный анализ, как и горизонтальный широко используют при проведении межхозяйственных сравнений.

На практике интерпретация результатов вертикального и горизонтального анализа взаимосвязано в единое целое.

Для проведения вертикального анализа составим аналитические таблицы.

Таблица 5.

АКТИВЫ. | 01.01.2008. | 01.01.2009. | Изменение удельного веса в %. | ||

Стоимость Тыс. руб. | Удельный вес актива в общей величине актива. %. | Стоимость. Тыс.руб. | Удельный вес актива в общей величине актива. %. | ||

I. Оборотные активы. | |||||

Денежные средства. | 53,7. | 68,2. | 14,5. | ||

Краткосрочные финансовые вложения. | |||||

Дебиторская задолженность. | 1,5. | 2,3. | 0,8. | ||

Авансы поставщикам. | |||||

Запасы. | 22,6. | — 9,4. | |||

НДС. | |||||

Прочие оборотные активы. | 1,1. | 0,8. | — 0,3. | ||

Оборотные активы всего. | 87,2. | 91,1. | 3,9. | ||

II. Внеоборотные активы. | |||||

Долгосрочные финансовые вложения. | 7,6. | 5,4. | — 2,2. | ||

Основные средства. | 5,2. | 3,5. | — 1,7. | ||

в т.ч. незавершенное капитальное строительство. | |||||

Нематериальныеактивы. | |||||

Прочие внеоборотные активы. | |||||

Внеоборотные активы, всего. | 12,7. | 8,9. | — 3,9. | ||

Активы всего. |

В структуре активов баланса ООО «Бриз» значительная доля принадлежит оборотным активам. На начало 2007 г величина оборотных активов составила 87,2% от их общей величины, а на конец года — 91,1%. Прослеживается тенденция увеличения доли этого вида активов.

В структуре оборотных активов в ООО «Бриз» преобладали денежные средства, доля которых по состоянию на начало 2008 г составляла 53,7%. В течении 2008 г произошло увеличение денежных средств и их доля на конец 2008 г составила 68,2%.Рост доли денежных средств свидетельствует с одной стороны об улучшении ликвидности в ООО «Бриз», а с другой стороныо недостаточно эффективном их использовании.

Значительный удельный вес в оборотных активах на 01.01.2008 г. имели товарные запасы -30,9%. За рассматриваемый период наблюдается тенденция их уменьшения в оборотных активах ООО «Бриз» .

Следующим видом оборотных активов со значительным удельным весом была дебиторская задолженность. На 01.01.2008 г. удельный вес этого вида активов составлял 1,5%, к концу 2008 г удельный вес увеличился на 0,8%.

Таким образом, оборотные активы организации ООО «Бриз» характеризуются большой долей денежных средств, незначительной долей товарных запасов и наличием авансов, выданных поставщикам, что ухудшает ликвидность текущих активов.

Доля внеоборотных активов ООО «Бриз «на начало 2008 г составляла 12,8%, а на 01.01.2009 г. только 8,9%.Прослеживается тенденция уменьшения доли этого вида актива.

Основное снижение удельного веса этого вида активов произошло в части уменьшения удельного веса основных средств на 1,7%. Уменьшение удельного веса основных средств связано в основном с ликвидацией устаревшего оборудования.

В состав пассивов входит собственный капитал и краткосрочные обязательства. Поэтому по удельному весу пассивов можно сделать вывод об изменении источников финансово-хозяйственной деятельности ООО «Бриз» .

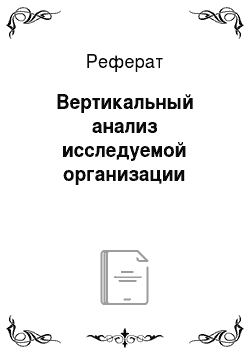

Таблица 6.

За анализируемый период в ООО «Бриз» происходило снижение доли собственного капитала с 44,9% до 34,8%.Следует отметить, что содержание доли собственного капитала ниже 50% является нежелательным, так как организация будет в большей степени завесить от лиц, предоставивших ему займы, ссуды и кредиты.

Долгосрочных обязательств ООО «Бриз» в рассматриваемый период не имело. Если принимать во внимание возможность замены краткосрочных обязательств долгосрочными, то преобладание краткосрочных источников в структуре заемных средств является негативным фактом, который характеризует ухудшение структуры баланса и повышение риска утраты финансовой устойчивости.

Удельный вес краткосрочных обязательств в анализируемом периоде увеличился на 10,1% в общем объеме пассивов ООО «Бриз» .

На конец анализируемого периода обязательства ООО «Бриз» полностью состояли из кредиторской задолженности, в структуре которых преобладали задолженность перед бюджетом и прочими кредиторами. На 01.01.2009 г. кредиторская задолженность составляла 65,2% от суммарных обязательств организации. Это на 16,9% больше удельного веса данного вида пассивов в кредиторской задолженности на начало анализируемого периода (48,3).

В структуре кредиторской задолженности значительный удельный вес приходится на прочих кредиторов. По данному виду пассива произошло увеличение удельного веса на 15,1%. Это говорит о том, что организация не смогла мобилизовать внутренние ресурсы на оплату кредиторской задолженности.

Таким образом, на основании проведенного горизонтального и вертикального анализа можно сказать, что финансово-хозяйственная деятельность ООО «Бриз» не способствовала увеличению его собственного капитала. Однако рост краткосрочной кредиторской задолженности говорит о том, что ООО «Бриз» испытывает недостаток в собственных оборотных средствах, и ее текущая деятельность финансировалась в основном за счет привлеченных средств.