Теоретические основы аудита денежных средств

Порядок совершения и оформления кассовых операций регулируется Центральным банком Российской Федерации. В настоящее время основным документом, регламентирующим наличное денежное обращение в Российской Федерации, является положение «О правилах организации наличного денежного обращения на территории Российской Федерации». Данное положение определяет основные правила использования организациями… Читать ещё >

Теоретические основы аудита денежных средств (реферат, курсовая, диплом, контрольная)

Сущность денежных средств

В рыночной экономике денежные средства образуют основу расчетов всех хозяйственных операций и действий.

Деньги — особый товар, стихийно выделившийся из товарного мира для осуществления роли всеобщего эквивалента. Они являются самостоятельной формой меновой стоимости всех других товаров, обеспечивающей связь товаропроизводителей в условиях общественного разделения труда.

В соответствии с экономической теорией денежные средства выполняют 5 следующих функций:

- 1) являются мерой стоимости товаров;

- 2) используются для обмена товарной продукции;

- 3) предназначены для накопления капитала;

- 4) служат для образования сокровищ;

- 5) являются мировым эквивалентом.

Денежные средства предприятия могут находиться в кассе (счет 50 «Касса»), на расчетных счетах в банках (счет 51 «Расчетные счета»), на валютных счетах в банках (счет 52 «Валютные счета»), на специальных счетах в банках (счет 55 «Специальные счета в банках»). Они могут быть зафиксированы в денежных документах (счет 50 «Касса»), находиться в пути (счет 57 «Переводы в пути») или быть в виде финансовых вложений (счет 58 «Финансовые вложения»). Кроме того, они могут числиться в составе резервов под обесценение вложений в ценные бумаги (счет 59 «Резервы под обесценение ценных бумаг»).

Денежные средства — это средства, которые быстро и легко преобразуются в любые другие материальные ценности, и потому служат показателем их ликвидности.

Под ликвидностью активов в бухгалтерском учете понимают скорость их превращения в денежные средства. Это понятие особенно важно при ликвидации предприятия (иногда в связи с банкротством). Если рассматривать денежные средства с позиции ликвидности, то они являются абсолютно ликвидным активом. Поэтому бухгалтерский учет денежных средств требует повышенного внимания: своевременного и надлежащего оформления операций по их движению, повседневному контролю их сохранности и целевого использования.

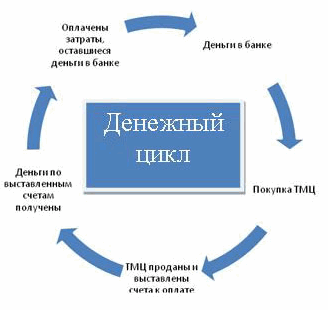

Формы денежных средств предприятия за время финансового цикла показаны на рис. 1.

Рис. 1. Денежный цикл

Согласно Федеральному закону «О бухгалтерском учете» документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем и главным бухгалтером предприятия или уполномоченными на то лицами. Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства предприятия считаются недействительными и не должны приниматься к исполнению.

В современных денежных системах различают три формы денежных средств:

металлические деньги;

казначейские и банковские билеты;

безналичные деньги.

Существует два вида денежных расчетов: наличным и безналичным путем.

Порядок совершения и оформления кассовых операций регулируется Центральным банком Российской Федерации. В настоящее время основным документом, регламентирующим наличное денежное обращение в Российской Федерации, является положение «О правилах организации наличного денежного обращения на территории Российской Федерации». Данное положение определяет основные правила использования организациями наличных денежных средств, в нем приведены рекомендации кредитным организациям по осуществлению проверок соблюдения предприятиями порядка работы с денежной наличностью, а также формы соответствующих документов.

Положение «О безналичных расчетах в Российской Федерации» устанавливает четыре формы безналичных расчетов:

- — расчеты платежными поручениями;

- — расчеты по аккредитиву;

- — расчеты чеками;

- — расчеты по инкассо.

Расчеты платежными поручениями Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. С их помощью могут производиться перечисления денежных средств: за поставленные товары, выполненные работы, оказанные услуги; бюджеты всех уровней и во внебюджетные фонды и др.

Аккредитивная форма расчетов С точки зрения участников расчетов аккредитив — это форма безналичного расчета, операции по которой осуществляются с использованием расчетного документа, также называемого аккредитивом. Для ведения безналичных расчетов в форме аккредитива используется специальный банковский счет, на котором организация резервирует средства для расчетов с поставщиком. Аккредитив открывается для каждого поставщика (подрядчика), с которым осуществляются расчеты.

Расчеты чеками Под чеком понимают ценную бумагу, содержащую ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем является юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков, чекодержателем — юридическое лицо, в пользу которого выдан чек, плательщиком — банк, в котором находятся денежные средства чекодателя.

Расчеты по инкассо используются, когда инициатива по перечислению денежных средств принадлежит их получателю. Согласно Положению о безналичных расчетах эти расчеты представляют собой банковскую операцию, посредством которой банк-эмитент по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа.

Аудит денежных средств является важным звеном в аудиторской проверке по нескольким причинам:

- 1. Денежные средства принадлежат к числу наиболее подвижных и легко реализуемых активов (наиболее подвижный характер в составе денежных средств имеют наличные деньги);

- 2. Денежные операции носят массовый и распространенный характер;

- 3. Подвижность денежных средств и массовость денежных операций делают этот участок хозяйственной деятельности предприятия наиболее уязвимым с точки зрения различных нарушений и злоупотреблений.

Целью аудиторской проверки кассовых операций является установление соответствия применяемой в организации методики учета и налогообложения операций по движению наличных денежных средств действующим в Российской Федерации в проверяемом периоде нормативным документам для формирования мнения о достоверности бухгалтерской отчетности во всех существенных аспектах.

Целью аудиторской проверки операций на расчетном, валютном и других счетах в банке является формирование мнения о достоверности бухгалтерской отчетности по разделу «Денежные средства» и соответствии применяемой методики учета денежных средств на счетах в банке действующим в Российской Федерации нормативным документам.

Информационная база, используемая аудитором при проверке операций по счетам в банке, включает:

- — основные нормативные документы, регулирующие порядок проведения операций на расчетном, валютном и других счетах в банках и бухгалтерский учет этих операций;

- — бухгалтерскую отчетность (Бухгалтерский баланс (ф. N 1) и Отчет о движении денежных средств (ф. N 4);

- — налоговую отчетность (сведения о рублевых счетах и счетах в иностранной валюте);

- — приказ об учетной политике организации;

- — регистры синтетического учета операций на счетах в банке;

- — первичные документы, оформляющие операции по счетам в банке.

По приказу об учетной политике аудитор знакомится:

- — с рабочим планом счетов, используемых для отражения операций по счетам в банке;

- — применяемой формой бухгалтерского учета и перечнем регистров по учету денежных средств на счетах в банке;

- — документооборотом (графиком документооборота) первичных документов, связанных с учетом денежных средств на счетах в банке;

- — перечнем лиц, которым предоставлено право подписи денежных и расчетных документов по операциям на счетах в банке.