Накладные расходы: виды ставок распределения НР, процедура исчисления

Наиболее часто используемыми базами распределения накладных расходов являются факторы производственных затрат, а именно: время, фактически отработанное производственными рабочими или оборудованием, или затраты на труд основных производственных рабочих. Описание других базовых единиц приводится в конце этой главы в приложении 2. По традиционной системе учета производственных затрат накладные… Читать ещё >

Накладные расходы: виды ставок распределения НР, процедура исчисления (реферат, курсовая, диплом, контрольная)

Порядок отнесения накладных расходов на продукцию

Большинство компаний относят накладные расходы на продукцию, используя двухступенчатую процедуру. На первой ступени накладные расходы распределяются по центрам затрат, в то время как на второй ступени накладные расходы, накопленные в центрах затрат, распределяются на продукцию. Центр затрат — это центр ответственности, где менеджеры отвечают за расходы, находящиеся под их ответственностью. Центры затрат обычно состоят из цехов, хотя в некоторых случаях они состоят из меньших сегментов, например, из групп станков в пределах цеха. В данном случае мы будем считать, что центр затрат состоит из цехов.

Цель первой ступени названной процедуры — распределить все производственные расходы по центрам производственных затрат. Эта первая ступень достигает двух целей. Во-первых, расходы, расписанные по центрам затрат, используются для контроля за уровнем затрат и для оценки результативной деятельности. Накладные расходы сначала учитываются по центру затрат и анализируются по статьям расходов, например, время простоя в цехе Х, дополнительные материалы отдела У и т. д. Эти расходы периодически суммируются и заносятся в соответствующую отчетность, где также отражаются сметные расходы. Разница между сметными и фактическими затратами по каждой статье расходов отражается в отчетах об исполнении сметы и обеспечивает информацию обратной связи для оценки результативности деятельности и для контроля за уровнем затрат. Во-вторых, аккумулированные центром производственных затрат расходы на второй ступени процедуры распределяются на продукцию в интересах требований финансового учета по оценке запасов.

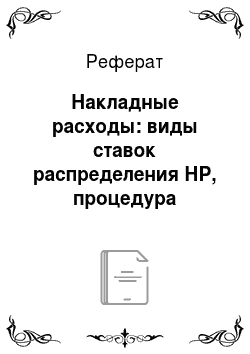

На второй ступени выбирается основа для распределения производственных накладных расходов на продукцию. Эта основа называется базой распределения затрат. За базу распределения затрат чаще всего принимается время, фактически отработанное производственными рабочими и/или оборудованием. Ставка накладных расходов для каждого центра производственных затрат рассчитывается делением общих затрат, распределенных на центр, на общий размер базы распределения затрат. Иногда ставки накладных расходов называют ставкой бремени, т. е. отношением накладных расходов к затратам по оплате труда. Накладные расходы распределяются на продукцию путем умножения ставки накладных расходов каждого центра на полученную на второй ступени базу распределения накладных расходов, потребленных каждым продуктом. Например, если на центр производства распределены $ 100 000 накладных расходов, а за базу распределения накладных расходов принято время, фактически отработанное производственными рабочими, тогда если центром потреблено 20 000 ч. Фактически отработанного производственными рабочими времени, ставка накладных расходов составит $ 5 на час фактически отработанного производственными рабочими времени. Таким образом, если на производство продукта требуется 10 ч. Фактически отработанного времени центре производства, то $ 50 накладных расходов будут отнесены на этот продукт. На рис. 1 представлена схема двухступенчатого распределения накладных расходов.

Ступень 1. Накладные расходы Ступень 2. Накладные расходы расп-

Распределяются по производстределяются на продукты венным подразделениям.

Продукты.

Рис. 1 — Схема двухступенчатого распределения НР

Наиболее часто используемыми базами распределения накладных расходов являются факторы производственных затрат, а именно: время, фактически отработанное производственными рабочими или оборудованием, или затраты на труд основных производственных рабочих. Описание других базовых единиц приводится в конце этой главы в приложении 2. По традиционной системе учета производственных затрат накладные расходы центра производства определяются с учетом количественного фактора. Так, если в качестве базы распределения накладных расходов берется фактическое время, отработанное основными производственными рабочими, то предполагается, что чем оно больше, тем более высокими будут понесенные накладные расходы.