Основные направления стратегического управления коммерческим банком

Наконец, разграничение компетенций и доступа к информации в области риска требует взаимодействия front-office, middle-office и back-office. Front-office, отвечающий за отношения с клиентами и принимающий решения о совершении сделок, не должен иметь возможность осуществлять финансовый учет или анализ результативности своих операций. Middle-office отвечает за мониторинг и анализ риска, а также… Читать ещё >

Основные направления стратегического управления коммерческим банком (реферат, курсовая, диплом, контрольная)

Для успешной работы банку важно сформировать политику, которая позволяла бы определять направления использования средств акционеров и вкладчиков, регулировать состав и объем депозитного, кредитного, фондового портфеля, прогнозировать и преодолевать риски, а также выявлять обстоятельства, при которых целесообразно проводить те или иные операции. Банковскую политику можно определить как стратегию и тактику банка в области организации и осуществления его операций и оказания услуг с целью обеспечения его рентабельности, устойчивости и ликвидности.

«Банковская политика» — обобщающее понятие, включающее ряд элементов. К числу основных элементов банковской политики относятся: политика в области управления рисками, рентабельностью банка, персоналом и т. д. [7; с.468].

Управление банковскими рисками

Проблематика риска в международной банковской теории и практике занимает одно из главных мест. В условиях переходной экономики риски естественно выше, чем в экономиках стабильных. В деятельности коммерческого банка риск присутствует при выполнении практически любых операций, ведь без риска нет предпринимательства. Управление банковскими операциями — это по сути своей управление рисками, связанными с банковским портфелем. [8; с.60].

Целью управления рисками является сокращение финансовых потерь банка и, соответственно, повышение рентабельности, обеспечение надлежащего уровня надежности, соответствующей характеру и масштабам проводимых банком операций. Основными видами рисков банковской деятельности являются: кредитный риск, риск концентрации портфелей банка, рыночные риски, риск ликвидности, операционные риски.

В деятельности банка все виды рисков интегрируются, различные виды деятельности могут отличаться более высокой вероятностью или более низкой вероятностью финансовых потерь и преобладанием в них тех или иных определенных видов рисков [22, с.49].

Коммерческие банки иногда называют «покупателями и продавцами риска», это связано с тем, что существует определенная взаимосвязь между принимаемым на себя риском и предлагаемой доходностью деятельности банка: более высокой доходности, как правило, свойствен более высокий риск. Интересно отметить еще одну общую закономерность: чем выше предполагаемый доход, тем меньше вероятность его получить, в отличие от практически безрискового получения некоего минимального гарантированного дохода [2, с.33].

Одной из целей деятельности банка выступает получение максимальной прибыли при минимально возможном риске. Оптимальной ситуацией является та, в которой достигается минимум для соотношения риск — доходность, или, что эквивалентно, максимум для соотношения доходность — риск (рисунок 2).

Кроме принятия разумного риска и его минимизации, банк должен осуществлять свою деятельность таким образом, чтобы обеспечить себе определенный доход, превышающий некий минимум — минимально достаточный доход. По рисунку 1 видно, что в зоне 3 банк обеспечивает себе минимально необходимый доход и принимает на себя разумный риск. Именно в этой зоне находится оптимальное сочетание доходности и риска. Выбор оптимальной зоны достигается в процессе управления рисками [8, с.61].

Динамика развития финансово-банковской сферы заставляет более внимательно относится к деятельности финансовых институтов. В этой связи риск-менеджмент приобретает особую роль в управлении банком: он становиться не только средством предотвращения убытков, но и способом создания дополнительной акционерной стоимости. Алгоритм интегрированного управления рисками давно уже существует на западе, в России он только начинает развиваться. Несмотря на это, в перспективе следует ожидать более широкого использования интегрированного подхода к риск-менеджменту в системе банковского управления.

Под интегрированным риск-менеджментом понимается формализованный подход к оценке и управлению всеми рисками банка, независимо от источников их возникновения. Риск-менеджмент как процесс представляет собой систематический мониторинг и управление рисками, присущими деятельности банка, с целью извлечения устойчивой прибыли от каждого вида деятельности и всего банковского портфеля.

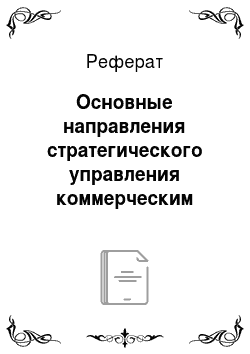

В процессе исследования была выделена горизонтальная, диагональная и вертикальная интеграция риск-менеджмента (рисунок 3).

![Виды интеграции риск-менеджмента [2, с.33].](/img/s/9/61/2183561_2.png)

Рисунок 3 — Виды интеграции риск-менеджмента [2, с.33].

Во-первых, банки должны учитывать существующий ландшафт рисков при занятии новых рисковых позиций, непрерывно контролировать их и при необходимости использовать методы активного управления. В этом заключается горизонтальная интеграция риск-менеджмента, т. е. обобщение различных видов риска (рыночного, кредитного, ликвидности, операционного и т. д.). В настоящее время существует ряд устоявшихся и достаточно эффективных подходов к управлению отдельными видами рисков (в особенности рыночного и кредитного). Проблемой является учет взаимосвязей и взаимовлияния рисков в рамках банковского портфеля в целом. В области горизонтальной интеграции риск-менеджмента лежит потенциал максимально полного и прагматичного учета всех форм риска при осуществлении банковских операций.

Во-вторых, рисковые позиции оказывают влияние на финансовую отчетность, соответствие нормам банковского надзора, размер оплаты труда и т. д. Это означает, что риски и риск-менеджмент должны учитываться в деятельности различных структурных подразделений, не связанных непосредственно отношениями власти и подчинения, что может быть обобщено понятием диагональной интеграции риск-менеджмента.

Наконец, разграничение компетенций и доступа к информации в области риска требует взаимодействия front-office, middle-office и back-office. Front-office, отвечающий за отношения с клиентами и принимающий решения о совершении сделок, не должен иметь возможность осуществлять финансовый учет или анализ результативности своих операций. Middle-office отвечает за мониторинг и анализ риска, а также разработку мер активного управления. Back-office осуществляет рутинные операции ведения внутреннего и внешнего учета, расчета налогов и составления отчетности. Несмотря на необходимость строгого разделения функций back-office, middle-office и front-office, главной задачей является обеспечение доступа к информации всем участникам процесса управления рисками. [2; с.34].

Стратегия рисков — это программа управления деятельностью банка, направленная на снижение потерь от реализации различных видов банковских рисков.

Разработка стратегий управления рисками базируется на результатах ситуационного анализа, в процессе которого выявляются потенциальные опасности, грозящие нарушением стабильности банковской деятельности.

В процессе разработки стратегии рисков необходимо:

- — определить максимально допустимый, с точки зрения учредителей и топ-менеджеров банка уровень для каждого отдельного вида рисков;

- — оценить величину реализованных рисков в предшествующем плановому периоде и спрогнозировать вероятность реализации различных рисков в плановом периоде;

- — определить ограничения (лимиты), которые банк должен соблюдать в процессе своей деятельности для того, чтобы уровень риска его операций не превышал допустимого;

- — разработать такой механизм управления банком, который обеспечил бы постоянный контроль за текущим уровнем банковских рисков, соблюдением лимитов и их адекватностью текущей ситуации;

- — разработать план мероприятий, которые банк должен осуществить для нейтрализации последствий при реализации различных видов рисков в форс-мажорных обстоятельствах. [30; с.94].

Большое значение в банковской деятельности играет разработка мер по управлению рисками, а также выработка альтернатив для снижения последствий рисковых ситуаций. К числу стратегических решений управления рисками относят:

- — избежание риска — разработка стратегических и тактических решений, исключающих возникновение рисковых ситуаций (отказ от проведения операций);

- — удержание (ограничение) риска — разграничение системы прав, полномочий и ответственности таким образом, чтобы последствия рисковых ситуаций не влияли на реализацию проекта;

- — диверсификацию — снижение рисков за счет возможности компенсации убытков от одного вида операций другим. В финансовом менеджменте доказано, что портфели, состоящие из рисковых финансовых активов, могут быть сформированы таким образом, что совокупный уровень риска портфеля окажется меньше риска любого отдельного финансового актива, входящего в него;

- — лимитирование — установление предельных значений показателей при принятии тактических решений;

- — страхование — форма предварительного резервирования ресурсов, предназначенных для компенсации ущерба от ожидаемого проявления различных рисков. Экономическая сущность страхования заключается в создании страхового фонда, отчисления в который для отдельного страхователя устанавливаются на уровне, значительно меньшем сумм ожидаемого убытка и как следствие страхового возмещения. Таким образом, происходит передача большей части риска от страхователя к страховщику;

- — резервирование — создание резерва на покрытие непредвиденных расходов — предусматривает установление соотношения между потенциальными рисками, влияющими на стоимость активов, и величиной средств, необходимых для ликвидации последствий проявления рисков. [8; с.64].

Страхование и резервирование не ставят своей целью уменьшение вероятности проявления рисков, а нацелены преимущественно на возмещение материального ущерба от проявления рисков. Для страхования подходят массовые виды рисков, проявления которых несильно коррелированны между собой, а вероятность проявления известна с высокой степенью точности. [5; с.149].

Управление системой банковских рисков является одной из важнейших логичных составляющих организованного процесса функционирования банка, и поэтому оно обязано быть интегрировано в данный процесс, иметь на вооружении научно обоснованную стратегию, тактику и оперативную реализацию. Стратегия управления банковскими рисками должна органично вписываться в общую стратегию банка по управлению имеющимися в распоряжении активами и пассивами, а также должна быть взаимосвязана с другими стратегиями. [12; с.51].