Банковские сделки: лизинг, факторинг, форфейтинг

Дополнительный плюс форфейтинга для поставщика заключается в том, что оплату этой услуги можно переложить на покупателя и даже получить от этого дополнительный доход. Перед заключением сделки форфейтер рассчитывает клиенту сумму, на которую нужно увеличить стоимость продукции, допустим 20% от ее стоимости. Поставщик же, чтобы получить навар, может повысить цену еще больше (например, на 30… Читать ещё >

Банковские сделки: лизинг, факторинг, форфейтинг (реферат, курсовая, диплом, контрольная)

Лизинг Лизинг (финансовая аренда) — это услуга для юридических лиц, предоставляемая нашим банком. Лизинг представляет собой вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга юридическим лицам за определенную плату.

Промсвязьбанк предлагает решения, позволяющие максимально эффектно использовать все возможности лизинга для развития бизнеса каждого клиента.

Предметами лизинга могут выступать:

- · автотранспорт;

- · строительная техника;

- · специальная техника;

- · оборудование;

- · недвижимость;

Договор лизинга — это документ, в соответствии с которым лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование.

Преимущества лизинга:

Предприятию бывает легче получить имущество по лизингу, чем ссуду на его приобретение, так как лизинговое имущество находится в собственности лизинговой компании.

Ускоренная амортизация позволяет лизингополучателю сэкономить на налоге на имущество, а самое главное — сэкономить на налоге на прибыль.

Лизингополучатель повышает свою инвестиционную привлекательность, но при этом не изымает средства из оборота, не передает дополнительного имущества в залог, как в случае с кредитованием.

Факторинг.

Факторинг — это комплекс услуг, включающий в себя финансирование под уступку денежных требований, управление дебиторской задолженностью, принятие рисков неоплаты либо несвоевременной оплаты дебитором и информационное обслуживание.

Факторинг с правом регресса — наиболее востребованный в России вид факторинга, в рамках которого поставщик, отгрузив товар и предоставив в банк отгрузочные документы, незамедлительно получает финансирование в размере до 95% от суммы поставки.

Оставшуюся сумму за вычетом комиссионного вознаграждения банк перечисляет на счет поставщика после того, как дебитор расплатится за товар.

Популярность факторинга с правом регресса у российских компаний объясняется относительно низкой стоимостью в сравнении с другими видами факторинга, поскольку риск полной или частичной неоплаты поставок дебитором поставщик принимает на себя.

Безрегрессный факторинг привлекателен для поставщиков товаров и услуг, но поскольку в этом случае Промсвязьбанк принимает на себя значительные риски, это не может не отразиться на стоимости услуги. Поэтому, заинтересовавшись факторингом без регресса, вы должны понимать, что стоимость этой услуги в сравнении с регрессным факторингом будет выше.

Выбрав этот продукт, помимо всех перечисленных преимуществ факторинга, вы сможете воспользоваться страхованием кредитного и ликвидного рисков поставщика.

Кредитный риск — это риск полной или частичной неоплаты покупателем задолженности в предусмотренные договором сроки.

Ликвидный риск — это риск несвоевременной оплаты покупателем уступленных Промсвязьбанку денежных требований. Частично страхование ликвидного риска осуществляется и при факторинге с регрессом: в пределах периода ожидания Промсвязьбанк принимает на себя риск несвоевременной оплаты товаров дебитором.

Реверсивный факторинг — сегодня один из актуальных и отвечающих требованиям современного потребителя факторинговых продуктов.

Комплекс услуг для поставщика и покупателя включает:

- · финансирование поставщика, закрытие кассовых разрывов, страхование ликвидного риска;

- · получение «кредитного плеча» в виде гарантированной отсрочки платежа без предоставления залогового обеспечения;

- · предоставление коммерческого кредита в виде дополнительной отсрочки;

- · услуги по управлению денежными требованиями;

- · страхование кредитного риска при факторинге без права регресса.

Покупателю товаров и услуг целесообразно использовать реверсивный факторинг в случаях если:

Покупателю необходима отсрочка платежа (коммерческий кредит). Именно в этой ситуации Промсвязьбанк готов финансировать поставщика товаров/услуг, закрывая его кассовые разрывы, возникающие в процессе предоставления отсрочки платежа покупателю.

Покупателю уже предоставлена отсрочка платежа, однако его не устраивают условия отсрочки (короткий срок, достаточно высокая цена товара и проч.). В этом случае Промсвязьбанк также готов финансировать поставщика, тем самым предоставляя ему возможность изменить условия коммерческого кредита для покупателя.

Импортный факторинг — вид факторинга, ориентированный на покупателей, желающих закупать товары или услуги за рубежом, получая при этом комфортные условия (отсрочку платежа).

В рамках импортного факторинга Промсвязьбанк выступает на стороне российского покупателя в роли импорт-фактора.

На стороне зарубежного поставщика выступает экспорт-фактор — банк или факторинговая компания, также входящая в FCI. Промсвязьбанк в рамках ассоциации подтверждает экспорт-фактору гарантию за покупателя с целью закрытия риска неплатежа российского импортера. Благодаря данной гарантии экспорт-фактор предоставляет иностранному поставщику комплекс факторинговых услуг, включающий в себя: финансирование в момент отгрузки в обмен на уступку дебиторской задолженности (права денежного требования), а также гарантию возврата валютной выручки от российского покупателя в размере 100%, без дисконта и франшизы. Экспортный факторинг с регрессом.

Экспортный факторинг с правом регресса — это вид экспортного факторинга, позволяющий экспортеру получить финансирование в счет уступки денежного требования к иностранному покупателю.

Этот финансовый инструмент удовлетворяет потребностям обеих сторон: поставщик получает до 90% от суммы денежного требования сразу после перехода права собственности на товар, а покупатель получает товар с отсрочкой платежа.

После отгрузки товара и возникновения денежного требования к иностранному покупателю Промсвязьбанк осуществляет финансирование экспортера.

В случае если дебитором не выполнены обязательства по контракту за поставленный товар, экспортер самостоятельно закрывает задолженность перед банком по регрессу и далее в переговорном процессе реализует свои права по договору поставки.

Экспортный факторинг под страховое покрытие ЭКСАР Промсвязьбанк одним из первых реализовал схему экспортного факторинга под страховое покрытие АО «ЭКСАР».

Первая сделка состоялась в середине 2014 года и на данный момент именно этот продукт экспортного факторинга является самым востребованным среди экспортеров.

В свете текущих тенденций рынка, изменчивости курсов валют, актуальным решением для поддержания бизнеса экспортера являются 100-процентное финансирование и принятие банком риска на иностранного дебитора. Эти инструменты позволят увеличить объемы продаж, расширить границы бизнеса.

Дистанционное обслуживание Факторинг Ф1.

«Факторинг Ф1» позволяет перевести документооборот по факторингу в электронную форму и отменяет обмен печатными документами между банком, поставщиком и дебитором.

«Факторинг Ф1» — это уникальная возможность:

мгновенно получать финансирование без передачи печатных первичных документов в банк;

сократить расходы на обработку, доставку печатных документов в банк и их хранение — оригиналы документов загружаются в систему банка автоматически.

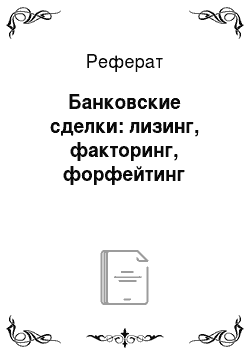

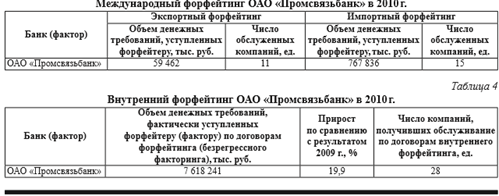

Форфейтинг Форфейтинг интересен тем предприятиям, которые занимаются экспортом и предоставляют покупателям торговые кредиты (отсрочку платежа). Экспортер продает обязательства покупателя банку или форфейтинговой компании (форфейтеру).

Таким образом, продавец получает деньги за свою продукцию сразу, направляет их на развитие бизнеса, а импортер в дальнейшем рассчитывается с форфейтером.

По своей сути форфейтинг похож на факторинг, предполагающий переуступку дебиторской задолженности («Ф.» № 4, 24, 2005). Но есть ряд принципиальных отличий. Факторинг рассчитан прежде всего на компании, производящие товары народного потребления и постоянно поставляющие продукцию торговым сетям. Форфейтинг представляет собой бизнес разовых сделок, этой услугой пользуются производители товаров «капитального назначения», к примеру станков, техники, оборудования.

Сроки факторинговых сделок обычно не превышают полугода, причем риски по неуплате долга покупателем, как правило, остаются на продавце. Форфейтинг позволяет экспортеру уступать требования по торговым кредитам, выданным на срок до 11 лет (чаще всего — 3−7 лет), а все риски по долговому обязательству покупателя в обязательном порядке переходят к форфейтеру, так что, если импортер не вернет деньги, форфейтинговая компания не сможет потребовать их с поставщика.

По сравнению с обычным кредитом у форфейтинга явные преимущества: получить ссуду более чем на два года в российском банке довольно проблематично, а все риски, как и при факторинге, здесь останутся на экспортере.

Дополнительный плюс форфейтинга для поставщика заключается в том, что оплату этой услуги можно переложить на покупателя и даже получить от этого дополнительный доход. Перед заключением сделки форфейтер рассчитывает клиенту сумму, на которую нужно увеличить стоимость продукции, допустим 20% от ее стоимости. Поставщик же, чтобы получить навар, может повысить цену еще больше (например, на 30%).

Однако ни один банк с российским капиталом форфейтингом не занимается, так что экспортеры могут рассчитывать лишь на услуги зарубежных форфейтеров.

Упущенная выгода. Потенциал рынка форфейтинга в России нельзя назвать высоким: большей частью услуга интересна машиностроительным предприятиям, на которых, по оценкам участников рынка, приходится менее 7% экспорта.

Как работает форфейтинг.

Обязательство покупателя перед продавцом «упаковывается» в долговой инструмент — вексель или аккредитив.

В российской практике, как правило, используются аккредитивы, поскольку вексель здесь традиционно считается схемным инструментом и предприятия опасаются претензий регуляторов.

В сделке участвуют экспортер, импортер, форфейтер (зарубежная компания), а также два банка — российский (продавца) и зарубежный (покупателя). Иностранная кредитная организация открывает аккредитив на импортера, российский банк авизует это обязательство, то есть уведомляет поставщика. После отгрузки товара экспортер сообщает банку импортера, что уступает право требования по аккредитиву форфейтинговой компании, а форфейтер выплачивает деньги поставщику.