Идентификация факторов и их влияния на эффективность сделки m&a

Таким образом, зная годовой денежный поток банка и его величину его чистых активов для целей прогнозирования величину синергии можно рассчитать рыночную стоимость банка. Применять данную формулу для прочих расчетов можно лишь в случае соблюдения обязательных критериев логичности, реальности и интерпретируемости результатов. В нашем случае логичность подтверждается определением рыночной стоимости… Читать ещё >

Идентификация факторов и их влияния на эффективность сделки m&a (реферат, курсовая, диплом, контрольная)

Модель рыночной стоимости банка

Для определения рыночной стоимости банка необходимо построение модели, позволяющей с определенной долей вероятности прогнозировать данную стоимость исходя из имеющихся в открытом доступе информации.

Исходя из регрессионной модели (4), основной задачей является определение веса факторов, которые должны определять рыночную стоимость банка. В качестве рыночной стоимости банка как объясняемой переменной берется капитализация банка, доступная на специализированных сайтах. [51] Информация по капитализации банка актуальна на апрель 2016 года и по срокам сдачи отчетности согласуется с формами отчетности банков, характеризующих результаты деятельности за 2015 год. В связи с тем, что информация о капитализации доступна только для тех банков, чьи акции котируются на бирже, фактор котируемости на бирже исключен из переменных регрессии.

Перед апробацией модели стоит проверить данные модель на мультиколлинеарность, автокорреляцию, гетероскедастичность и тест на функциональную форму.

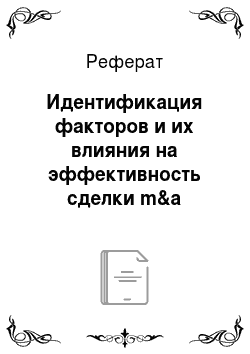

Результат проверки переменных на корреляцию между ними продемонстрировал существенную корреляцию между большинством переменных, в результате чего включение всех собранных переменных в единую регрессию невозможно. В результате отбора переменных в итоговую регрессию включены объясняемая переменная (капитализация банка), величина денежного потока и величина активов нетто по состоянию на 01 января 2016 года.

Тестирование нормальности распределения остатков также подтверждает корректное использование модели. Для минимизации возможности появления гетероскедастичности остатков используются робастные ошибки, с помощью которых стандартные ошибки остаются состоятельными. Тест Рамсея, проверяющий гипотезу незначимости квадрата, куба и четвертой степени предсказанных значений, также подтверждает верность выбора функциональной формы. [34].

Результаты модели построения рыночной стоимости банка (далее — модель № 1) в зависимости от показателей отчетности банка показали, что рыночную стоимость банка допустимо определять на основании годового денежного потока, генерируемого кредитным портфелем и обслуживанием клиентов, и чистых активов банка по следующей формуле (все значения имеют разрядность тысяч рублей):

Рыночная стоимость = -26 500 000 + 0,37 * Годовой денежный поток банка + 0,07 * Чистые активы банка, (8).

Где рыночный стоимость банк мультиколлинеарность Годовой денежный поток — процентные доходы по предоставленным кредитам (сумма строк 11 101−11 119 в Форме 102 за год), доходы от открытия и ведения банковских счетов (сумма строк 12 101−12 102 в Форме 102 за год) и доходы от выдачи банковских гарантий и поручительств (сумма строки 12 301 в Форме 102).

Чистые активы банка — активы нетто (активы банка за вычетом обязательств банка),.

Рыночная стоимость — прогнозируемая на основе факторов рыночная стоимость банка.

Рассчитанное по формуле значение при определенных значениях вводных данных может быть отрицательным, что не проходит по критерию реальности, но для достижения целей данного исследования является приемлемым результатом, поскольку в данной работе нас интересует разница стоимостей, которая будет являться положительной.

Таким образом, зная годовой денежный поток банка и его величину его чистых активов для целей прогнозирования величину синергии можно рассчитать рыночную стоимость банка. Применять данную формулу для прочих расчетов можно лишь в случае соблюдения обязательных критериев логичности, реальности и интерпретируемости результатов. В нашем случае логичность подтверждается определением рыночной стоимости как величиной дохода, что является фактически применением доходного подхода к оценке актива, реальность обусловлена формированием стоимости на основе действительно значимых факторов, что также дает возможность интерпретировать результат модели.

Таким образом, зная значения денежного потока банков до сделки слияния и поглощения и денежный поток банка после сделки, можно определить разницу прогнозируемых по модели значений, определив её как синергию от сделки слияния и поглощения.

Следующей стадией анализа эффективности сделок слияния и поглощения является расчет стоимости банка на основании результатов модели № 1. Для расчета стоимости банка требуются величина денежного потока и активов нетто, согласно формуле (8).