Метод анализа «Дюпона»

Управление факторами прибыльности компании производится как с помощью натурально-стоимостных показателей (показатели доходов, расходов), так и за счет регулярного вычисления индикаторов рентабельности. Для снижения издержек и управления фирмой используются наиболее эффективные показатели рентабельности, которые позволяют препарировать баланс компании со стороны взаимосвязей его составляющих… Читать ещё >

Метод анализа «Дюпона» (реферат, курсовая, диплом, контрольная)

Управление факторами прибыльности компании производится как с помощью натурально-стоимостных показателей (показатели доходов, расходов), так и за счет регулярного вычисления индикаторов рентабельности. Для снижения издержек и управления фирмой используются наиболее эффективные показатели рентабельности, которые позволяют препарировать баланс компании со стороны взаимосвязей его составляющих с показателем прибыли.

Одним из наиболее известных и распространенных подходов к определению факторов прибыльности является факторная модель анализа «Дюпона». Впервые эта модель была сформулирована электротехником Доналдсоном Брауном в 1914 году, который стал работать в финансовом департаменте одной химической компании. Позднее компания «Дюпон» завладела 23-мя процентами акций компании «Дженерал Моторс Корп.», и перед Брауном была поставлена задача заняться и разобраться в финансовой путанице автомобильного концерна. Возможно, это даже был самый первый глобальный проект своего рода «реинжиниринга» в Америке.

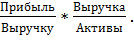

По словам, Альфреда Слоуна, бывшего руководителя «Дженерал Моторс Корп.»: «Последующие будущие успехи автомобильной компании принадлежали к системе управления и планирования, которая была разработана именно Брауном"[14,c.75]. В свою очередь, дальнейший успех заработал известность модели «Дюпона» во всех других крупнейших компаниях США. Более того, вплоть до 1970;ых годов данная модель была преобладающей формой финансового анализа. В данной модели впервые были увязаны между собой и представлены в виде треугольника три показателя рентабельности, как показано ниже (см. рис.2.4).

Рисунок 2.4 — Модель «Дюпона"[34]

На схеме выше, на вершине треугольника модели располагается показатель «ROA" — рентабельность активов, а основание представлено двумя другими факторными показателями: «ROS» и «TAT», рентабельность продаж и оборачиваемость активов соответственно.

Первый показатель, рентабельности активов, представляет из себя отношение прибыли к стоимости активов и определяет эффективность менеджмента в целом, то есть показывает соответствие стратегических целей и выбранной тактики компании и отражает отдачу вложенных средств. Благодаря удлинению модели «ROA», умножая и деля на выручку, можно проанализировать факторы, которые оказывают воздействие на формирование данного показателя, это выглядит следующим образом:

ROA=.

осуществляя перекрестную перестановку, получаем, что.

ROA=.

Следовательно, получаем исходную двухфакторную модель.

««,.

показывающую зависимость рентабельности активов от двух факторов оборачиваемости активов и рентабельности продаж.

Второй показатель, рентабельности продаж, представляет собой отношение прибыли к выручке и определяет эффективность продаж, то есть эффективность профильной и обычной деятельности организации. При этом показатели рентабельности продаж разделяют на три типа: операционная рентабельность продаж и валовая рентабельность продаж, чистая рентабельность продаж.

Третий же показатель, оборачиваемости активов, показывает как интенсивность эксплуатации активов, так и ту часть выручки, которую получает компанией от вложенных денежных средств.

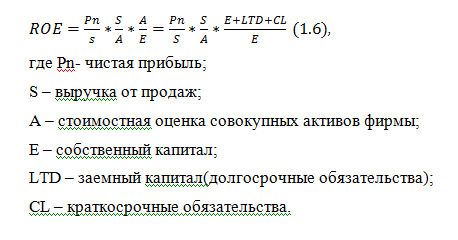

Немного позднее данная модель была расширена в модифицированную модель факторного анализа «Дюпона». Схематичное представление видоизмененной расширенной модели представлено ниже (см. рис.2.4).

![Модифицированная схема факторного анализа «Дюпона»[18,c.505].](/img/s/9/82/2370282_4.jpg)

Рисунок 2.5- Модифицированная схема факторного анализа «Дюпона"[18,c.505].

Приведенная выше модель анализа базируется на следующей жестко детерминированной трехфакторной зависимости:

Представленная формула демонстрирует взаимозависимость рентабельности собственного капитала от трех основных факторов: ресурсоотдачи, рентабельности продаж и структуры источников средств. С позиции текущего управления, важность данных выделенных факторов выражается в том, что они резюмируют все стороны как финансовой, так и хозяйственной деятельности компании, ее динамику и статику, в особенности бухгалтерскую и финансовую отчетность.

В свою очередь, если рассматривать показатель рентабельности собственного капитала в отдельности, то он представляет собой отношение чистой прибыли к издержкам собственного капитала и определяет отдачу от вложенных средств собственниками компании.

Следовательно, главной задачей применения факторной модели «Дюпона» является выявление факторов, которые определяют эффективность компании, оценка величины их воздействия, а также идентификация формирующихся тенденции в их значимости и изменении.

Кроме того, данная модель имеет широкое применение на практике, а именно может использоваться:

- · отделами продаж/закупки компаний для анализа и представления рентабельности активов;

- · для сравнения компании с ее конкурентами, аналогичными организациями;

- · для поведения временного анализа изменений;

- · для демонстрации руководству и сотрудникам, как возможно повлиять на результаты деятельности фирмы;

- · для обоснования соответствия стратегических целей компании выбранной тактике работы.

Таким образом, из всего вышесказанного можно сделать вывод о том, что метод факторного анализа по модели «Дюпона» является одним из традиционных методов анализа прибыли, но отличается от метода анализа прибыли, который описан у Хорнгрена, Фостера и Датара; прост в применении на практике и в то же время дает возможность показать сотрудникам как они могут воздействовать на результаты фирмы, также убедить руководство в необходимости что-либо изменить. Тем не менее, у данного метода есть и свои недостатки. Он базируется только на показателях бухгалтерского учета, однако, например, не учитывает отраслевую специфику, не рассматривает какие-либо изменения цен на ресурсы, которые необходимы компании, экономические факторы, которые могут влиять на деятельность компании в том или ином периоде времени.