Проблемы развития потребительского кредитования

Существует инфляция спроса и инфляция предложения. Естественная для любой экономике инфляция предложения связана с ростом благосостояния населения и общего экономического развития страны. ВВП (внутренний валовой продукт) — один из самых ярких показателей роста экономики. Но помимо инфляции спроса, есть еще инфляция предложения. Именно ее показатели в нашей стране портят всю картину, так как… Читать ещё >

Проблемы развития потребительского кредитования (реферат, курсовая, диплом, контрольная)

В последние годы рынок потребительского кредитования в России развивался ускоренными темпами. Потребительский кредит получил большое доверие и широкое распространение среди населения РФ, так как представляет собой одну из наиболее удобных для физических лиц форм кредитования.

Потребительские кредиты позволяют гражданам решать насущные вопросы, которые связаны с потребностью в товарах (услугах) и нехваткой денежных средств [2]. Взять деньги под проценты сегодня можно не только в банках. Сегодня существует большое количество альтернативных источников кредитования, но банковский сектор все же остается основным кредитором населения. Так что же ждет рынок потребительских кредитов в 2014 году, и какие проблемы возникают вследствие его бурного развития в посткризисный период?

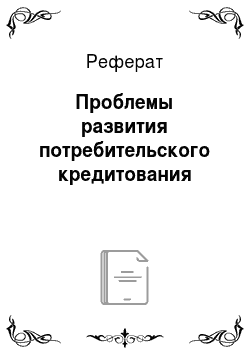

По данным рейтингового агентства «Эксперт РА» рынок потребительского кредитования за последний три года начал снижаться. Об этом свидетельствуют данные представленные на рис. 1 .

Такая ситуация прежде всего связана с отсутствием в деятельности российских банков должной системы контроля за потребительской кредитной историей, которая в других странах Запада работает с большим успехом. Отсюда на рынке потребительского кредитования в России возникает множество проблем.

Первой проблемой является невозвращение кредита банку. Главной причиной невозвращение кредитных средств является низкий уровень правовой и экономической грамотности населения.

К примеру, чтобы получить экспресс-кредит, допустим, под 11% годовых плюс скрытые дополнительные платежи (в результате получается почти 50% по кредиту, взятому на год), гораздо выгоднее обратиться в банк, который предлагает 20% годовых, при всем этом дополнительных выплат он не требует. Но, как показывает практика, клиент выберет кредит с более низкими процентными ставками, тем самым воспользуется невыгодным предложением .

Также невозвращение кредита зачастую связано с недооценкой клиентов своих финансовых возможностей, что приводит к увеличению просроченной задолженности. По официальной статистике доля проблемных кредитов в портфелях банков в среднем составляет 3—4%. Среди прочих причин роста просроченной задолженности чаще других упоминается возрастание числа займов с признаками мошенничества.

По прогнозам специалистов в 2014 году сумма таких кредитов может превысить 500 млрд. рублей. Для сравнения, в начале 2008 года аналогичный показатель составлял всего 20 млрд.

Рис. 1 — Темпы розничного кредитования за 2007;2013гг.

Второй проблемой является очень высокие процентные ставки по потребительскому кредиту. Так если сравнивать процентные ставки по потребительским кредитам, например в США, то взять кредит там гораздо выгодней, чем в нашей стране (см. таблица 1) .

Таблица 1 — Среднегодовые ставки по кредитам в России и США за 2010—2013 гг.

Год. | ||||

Россия. | 10,82. | 8,5. | 8,9. | 8,9. |

США. | 3,25. | 4,4. | 4,0. | 3,6. |

По мнению большинства аналитиков банковского рынка, высокие проценты по кредиту обусловлены быстрыми темпами инфляции в нашей стране.

На сегодняшний день по официальным данным уровень инфляции в России находится в рамках 7—10% в год, тогда как в США в среднем он равен 1—3% (см. таблица 2) .

Таблица 2 — Темпы прироста инфляции за 2011—2013 гг.

Год. | |||

США. | 3,2. | 2,1. | 1,5. |

Россия. | 6,1. | 6,6. | 6,5. |

Существует инфляция спроса и инфляция предложения. Естественная для любой экономике инфляция предложения связана с ростом благосостояния населения и общего экономического развития страны. ВВП (внутренний валовой продукт) — один из самых ярких показателей роста экономики. Но помимо инфляции спроса, есть еще инфляция предложения. Именно ее показатели в нашей стране портят всю картину, так как инфляция предложения тесно связана с изношенностью основных фондов предприятий.

На сегодняшний день у нас в стране в целом очень высокая степень изношенности основных промышленных фондов — металлургии, легкой промышленности, нефтегазовой отрасли и аграрного сектора. Устаревшее оборудование требует затратного обслуживания, которое ведет к повышению цен на продукцию этого сектора, что в свою очередь ведет к росту цен на все остальные товары, продукты и услуги в стране .

Связь между инфляцией и ставками по кредиту объясняется тем, что ни один банк не может выдавать займы под процентную ставку, которая ниже уровня инфляции в стране, иначе банк начнет работать себе в убыток. Поэтому, чтобы не обанкротиться и получить прибыль, кредитные организации стараются установить процентную ставку несколько выше, чем уровень официальной инфляции.

Еще одной причиной высоких ставок по кредитам является тот факт, что в РФ широко распространены кредиты с фиксированной процентной ставкой, в которую помимо будущей инфляции закладываются убытки от непредвиденных глобальных экономических изменений, влияющих на мировой рынок кредитования. К примеру в США кредиты выдаются с плавающей процентной ставкой, которая зависит от определенного международного рыночного показателя. Плавающая ставка позволяет снизить для банков возможные кредитные риски, связанные с изменениями на мировом финансовом рынке.

Слабая конкуренция также является причиной высоких ставок по кредитам в нашей стране. Олигополия банковского сектора, позволяет банкам брать с заемщиков чрезмерно много.

Доля 20 крупнейших российских банков в совокупных активах банковской системы составляет ровно две трети, из которых 50% приходятся на шесть крупнейших банков, контролируемых государством, — Сбербанк, ВТБ, Газпромбанк, Россельхозбанк, ВТБ24, Банк Москвы. На рынке корпоративных кредитов доля пятерки крупнейших госбанков еще выше: около 58%, из которых более трети приходится на сбербанк .

И в заключении хотелось бы отметить, что, несмотря на то, что потребительский кредит является одной из наиболее удобных форм кредитования населения для приобретения различных товаров и услуг, однако на сегодняшний момент на рынке потребительского кредитования существует достаточно большое количество различных проблем. Но перспективы для дальнейшего развития потребительского кредитования в России все-таки есть, при условии устранения всех проблем и совершенствования кредитной системы в целом.