Совершенствование организации страховой деятельности

Проблема обеспечения финансовой устойчивости может рассматриваться двояко: как определение системы вероятности дефицитности средств в каком-либо году и как отношение доходов к расходам за истекший период. Финансовая устойчивость страховых компаний есть способность выполнять принятые страховые обязательства при воздействии на её деятельность неблагоприятных факторов и изменении экономической… Читать ещё >

Совершенствование организации страховой деятельности (реферат, курсовая, диплом, контрольная)

В сфере совершенствования страховой деятельности наиболее важными задачами являются:

- — укрепление финансовой устойчивости страховщиков путем перехода на новые правила формирования технических и математических резервов, увеличение размеров собственного капитала;

- — разработка предложений по совершенствованию порядка осуществления инвестиционной деятельности страховых организаций, обеспечивающей высокодоходные и надежные инструменты вложения временно свободных средств страховых организаций;

- — совершенствование принципов регулирования, страховой деятельности в целях исключения возможности использования механизмов страхования для совершения противоправных действий;

- — формирование тарифной политики, включающей применение экономически обоснованных страховых тарифов и контроль за правильностью исчисления страховых взносов;

- — рациональная организация сострахования и перестрахования в целях обеспечения финансовой устойчивости страховых организаций, надежного размещения крупных страховых рисков, создания дополнительной емкости страхового рынка;

- — установление оптимального соотношения между обязательной и добровольной формами страхования;

- — устранение монополистических тенденций в страховании;

- — совершенствование бухгалтерского учета, финансовой отчетности и аудита, повышение достоверности информации об основных показателях финансово-хозяйственной деятельности страховых организаций.

Укрепление финансовой устойчивости страховщиков

Гарантией обеспечения надежной защиты интересов страхователя служит финансовая устойчивость страховщика.

Финансовая устойчивость страховых компаний есть способность выполнять принятые страховые обязательства при воздействии на её деятельность неблагоприятных факторов и изменении экономической конъюктуры.

Проблема обеспечения финансовой устойчивости может рассматриваться двояко: как определение системы вероятности дефицитности средств в каком-либо году и как отношение доходов к расходам за истекший период.

Степень дефицитности средств страховой компании во многом зависит от величины страхового портфеля.

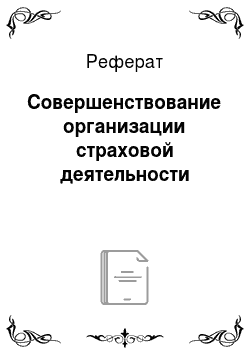

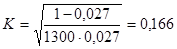

Для определения вероятности дефицитности средств используется коэффициент К профессора Ф. В. Коньшина:

гдесредняя тарифная ставка по страховому портфелю; n-количество застрахованных объектов.

Пример. Имеются след. данные о двух страховых компаниях:

страховой портфель страховщика «X» состоит из 1300 заключённых договоров, средняя тарифная ставка составляет 2,7 руб. со 100 руб. страховой суммы.

страховой портфель страховщика «Y» состоит из 900 заключённых договоров, средняя тарифная ставка составляет 3,1 руб. со 100 руб. страховой суммы.

Оценить дефицитность средств страховых организаций с использованием коэффициента профессора Ф. В. Коньшина.

Решение. Определяем коэффициента профессора Ф. В. Коньшина Для страховой организации «X»:

Для страховой организации «Y»:

Чем меньше коэффициент «К», тем выше финансовая устойчивость страховщика. На величину показателя, как видно из формулы, не влияет размер страховой суммы. Он полностью определяется размером тарифной ставки и числом застрахованных объектов.

Следовательно, одним из условий обеспечения финансовой устойчивости страховых операций является выравнивание размеров страховых сумм, на некоторые застрахованные разные объекты. Эта задача в страховом деле решается за счёт передачи части видов страхования или их стоимости другим страховщикам в перестрахование, которое в последние годы приобретает всё большее влияние в страховом деле.

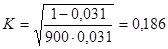

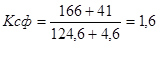

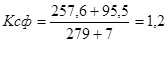

Для оценки финансовой устойчивости как отношения доходов к расходам за тарифный период можно использовать коэффициент финансовой устойчивости страхового фонда ():

гдесумма доходов за тарифный период, руб.; -сумма средств в запасных фондах, руб.; - сумма расходов за тарифный период, руб.;

Финансовая устойчивость страховых операций будет тем выше, чем больше будет коэффициент устойчивости страхового фонда.

Пример. Страховая компания «А» имеет доход 166 млн руб. Сумма средств в запасных фондах на конец тарифного периода — 41 млн руб., сумма расходов — 124,6 млн руб., расходы на ведение дела — 4,6 млн руб.

Страховая компания «Б» имеет доход 257,6 млн руб. Сумма средств в запасных фондах на конец тарифного периода — 95,5 млн руб., сумма расходов — 279 млн руб., расходы на ведение дела — 7 млн руб.

Страховая компания «A» финансово устойчивее страховой компании «Б».

Итак, основными факторами финансовой устойчивости страховщиков являются:

- — достаточный собственный капитал (включая уставный фонд);

- — оптимальный размер обязательств (включая страховые резервы);

- — взвешенная политика инвестирования свободных финансовых ресурсов;

- — ограничение максимального объема ответственности, принимаемой страховщиком по одному договору страхования.

А также важными элементами укрепления финансовой устойчивости белорусских страховщиков, не располагающих достаточными размерами активов для принятия крупных рисков, являются перестрахование и сострахование. Они позволяют создавать дополнительные емкости страхования, повышать рентабельность страховых операций и содействуют привлечению иностранных инвестиций.

Развитие системы национального перестрахования должно обеспечить надежное размещение крупных рисков в зарубежных страховых (перестраховочных) компаниях при максимальном использовании собственных возможностей национального страхового рынка.

Для объединения усилий по совместному страхованию однотипных рисков необходимо активизировать создание страховых и перестраховочных пулов. Это позволит национальным страховым организациям оптимально формировать свои страховые резервы, обмениваться практическим опытом, интегрироваться в мировой страховой рынок. Сферой деятельности пулов должны стать виды страхования, в наибольшей мере требующие координации усилий всего рынка. Это прежде всего страхование гражданской ответственности, финансовых, строительно-монтажных рисков, средств воздушного, водного и железнодорожного транспорта, сельскохозяйственного производства и др.

Основной целью создания отечественных страховых и перестраховочных пулов является достижение максимального объема удержания страховых премий.