Анализ финансовых результатов деятельности коммерческого банка на примере ОАО «Сбербанк России»

Для анализа финансовых результатов деятельности было выбрано Курчатовское отделение № 8053 Сберегательного банка России. Филиал является обособленным подразделением Банка и входит в его единую систему, организационно подчиняется Челябинскому банку Сбербанка России и непосредственно руководит работой подразделений системы Банка. Доходы банка в 2008 году увеличились по сравнению с 2007 годом… Читать ещё >

Анализ финансовых результатов деятельности коммерческого банка на примере ОАО «Сбербанк России» (реферат, курсовая, диплом, контрольная)

Как отмечалось выше, анализ результатов деятельности коммерческого банка является неотъемлемой частью функционирования банка. Во второй главе была рассмотрена методология анализа коммерческих банков в целом. В данной главе хотелось бы проанализировать деятельность конкретного коммерческого банка, рассмотреть, какие факторы оказывают наибольшее влияние на формирование финансовых результатов, сделать обоснованные выводы.

Крупнейшим коммерческим банком, специализирующимся на работе с населением, является Сбербанк России. Сбербанк России — крупнейший банк Центральной и Восточной Европы. Учредителем и основным акционером Сбербанка является ЦБ РФ (свыше 60 процентов акций уставного капитала). Филиальная сеть банка включает в себя 17 территориальных банков, 783 отделения и более 19,5 тысяч внутренних структурных подразделений, расположенных во всех регионах России.

Для анализа финансовых результатов деятельности было выбрано Курчатовское отделение № 8053 Сберегательного банка России. Филиал является обособленным подразделением Банка и входит в его единую систему, организационно подчиняется Челябинскому банку Сбербанка России и непосредственно руководит работой подразделений системы Банка.

Центральное место в анализе финансовых результатов коммерческих банков принадлежит изучению объема и качества получаемых ими доходов, поскольку они являются главным фактором формирования прибыли.

Наиболее значимыми для банка являются процентные доходы, являющиеся составной частью доходов от операционной деятельности.

Для анализа процентных доходов Курчатовского отделения Сбербанка построим таблицу, в которой отразим структуру всех полученных процентных доходов в динамике (см. Приложение 4).

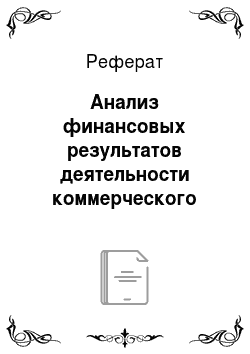

Доходы, которые получены от кредитования юридических лиц в 2008 году выросли по сравнению с 2007 годом в абсолютном выражении на 68 489 тысяч рублей или в относительном на 165,48 процента.

Доходы, полученные от кредитования граждан незначительно возросли на 122 тысячи рублей или на 1,9 процента.

Доходы от операций с ценными бумагами составили в 2008 году 37 723 тысячи рублей, что меньше, чем в 2008 году на 33 782 тысячи рублей или на 47,24 процента.

Прочие процентные доходы составили в 2008 году 42 156 тысяч рублей, рост данного вида доходов составил 22 055 тысяч или 109,72 процента.

Процентные доходы увеличились на 62 710 тысяч или на 46,92 процента.

Таким образом, доля процентных доходов банка в общем объеме доходов в 2007 году составила 43,53 процента, а в 2008 году — 48,86 процента. Следует отметить, что рост доли процентных доходов, а именно — на 5,33 процента, является положительным моментом деятельности банка.

Максимальное воздействие на рост процентных доходов в целом оказывает рост доходов, связанных с кредитованием фирм. Предположительно это связано с тем, что фирмы и предприятия все большее предпочтение отдают Сбербанку, нежели другим коммерческим банкам.

В структуре процентных доходов значительно снизились доходы от операций с ценными бумагами, незначительно — от кредитования граждан, но увеличились от кредитования предприятий (см. Приложения 5).

Анализ непроцентных доходов позволяет определить, насколько эффективно банк использует не кредитные источники получения доходов. При этом их анализируют по видам операций и в динамике. Для этого составляется аналогичная таблица (см. Приложение 6).

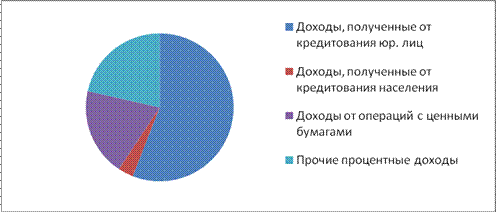

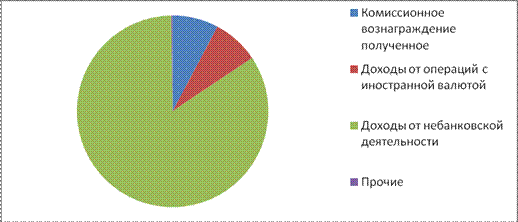

Комиссионные доходы в 2007 году составили 12 997 тысяч рублей, в 2008 году наблюдался рост комиссионных доходов на 94,5 процента по сравнению с 2007 годом. Комиссионные доходы составили 25 281 тысяча рублей.

Сумма полученных доходов от операций с иностранной валютой сократилась в 2008 году по сравнению с 2007 годом на 54,9 процента.

Возросла сумма доходов, полученных от небанковской деятельности. 140 912 тысячи рублей в 2007 году против 165 296 тысяч в 2008 году. Рост — 17,3 процента.

Существенно возросла сумма прочих непроцентных доходов. Доходы по данной статье выросли более чем в 22 раза по сравнению с 2007 годом.

В целом непроцентные доходы возросли в абсолютном выражении на 37 790 тысяч рублей и на 22,57 процента в относительном.

Однако удельный вес непроцентных доходов в общей сумме доходов коммерческого банка снизился в 2008 году на 3,48 процента. Уменьшение доли непроцентных доходов является положительным моментом в работе коммерческого банка. Во-первых, это может означать улучшение конъюнктуры на рынке кредитования. Во-вторых — увеличение доли банка на кредитном рынке.

Наиболее доходными непроцентными операциями являются операции, связанные с небанковской деятельностью.

В структуре непроцентных доходов значительно увеличилась доля доходов, связанных с комиссионной деятельностью. Это может быть связано с активизацией банком операций по расчетно-кассовому обслуживанию клиентов (см. Приложение 7).

В целом, доходы Курчатовского отделения Сбербанка увеличились в 2008 году по сравнению с 2007 годом на 94 785 тысяч рублей или на 30,87 процента. Таким образом, прирост доходов банка свидетельствует о его нормальной работе и о квалифицированном управлении.

Наибольший удельный вес в структуре доходов коммерческого банка занимают доходы от основной деятельности, то есть операционные доходы.

Следующим этапом в анализе финансовых результатов коммерческого банка является анализ расходов.

Анализ расходов Курчатовского отделения Сбербанка будем осуществлять аналогично доходам, начиная с исследования структуры расходов по их экономическому содержанию.

Сначала проведем структуризацию операционных расходов на процентные и непроцентные (см. Приложение 8).

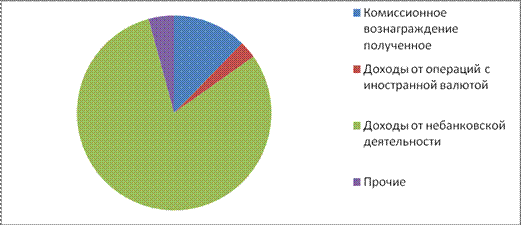

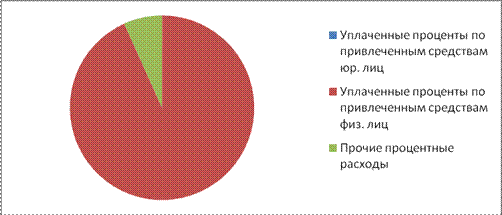

Сумма расходов по уплате процентов по привлеченным средствам юридических лиц уменьшилась в 2008 году по сравнению с 2007 годом на 74 тысячи рублей или на 71,8 процента.

Расходы по уплате процентов по привлеченным средствам физических лиц, напротив, увеличились в 2008 году на 157,34 процента.

Прочие процентные расходы возросли на 874 тысячи рублей или на 9,77 процента.

Наиболее расходной статьей являются уплаченные проценты по привлеченным средствам физических лиц, ведь банк выделяет приоритетной задачу по работе именно с гражданами.

В общем, процентные расходы увеличились в 2008 году, сравнивая с 2007, на 83 895 тысяч рублей или на 135,62 процента.

При этом возрос удельный вес процентных доходов в общей сумме расходов банка с 21,81 процента до 38,19 процента. Это может свидетельствовать о неблагоприятной конъюнктуре рынка (см. Приложение 9).

Таким образом, в структуре процентных расходов преобладают расходы, связанные с уплатой процентов по привлеченным средствам граждан, и их доля в общей структуре процентных расходов растет.

Аналогично проведем анализ непроцентных расходов. Для этого построим таблицу (см. Приложение 10).

Сумма уплаченной комиссии сократилась в 2008 году по сравнению с 2007 годом на 160 тысяч рублей или на 49,84 процента.

Увеличилась отрицательная курсовая разница по купле-продаже иностранной валюты. Увеличение составило 1530 тысяч рублей в абсолютном выражении. Данная статья расходов увеличилась по сравнению с 2007 годом более, чем в 6 раз.

Возросли расходы, связанные с выплатой заработной платы работникам банка (с 19 900 тысяч рублей в 2007 году до 30 066 тысяч рублей в 2008 году). Рост составил 51,09 процента.

Также выросли административно-хозяйственные расходы — на 44,19 процента.

Значительный рост двух последних статей расходов сигнализировал о надвигающемся экономическом кризисе.

Сумма прочих расходов уменьшилась на 4559 тысяч рублей или на 2,46 процента.

Таким образом, непроцентные расходы в 2008 году увеличились по сравнению с 2007 годом на 14 173 тысячи рублей или на 6,4 процента. Однако их доля в структуре общих расходов банка уменьшилась с 78,19 процента до 61,81 процента (см. Приложение 11).

Наиболее объемной статьей непроцентных расходов Курчатовского отделения Сбербанка является статья «Прочие расходы». Данная статья включает в себя переоценку балансовых счетов в валюте и другие расходы.

В заключение анализа доходов и расходов следует провести коэффициентный анализ.

1) Коэффициент соотношения комиссионного и процентного дохода. Оценивает соотношение безрискового дохода банка, чем выше значение данного показателя, тем лучше для стран с переходной экономикой и нестабильностью финансового рынка.

К2007 = 12 997/133641 = 0,0972.

К2008 = 25 281/196351 = 0,1288.

Рост данного показателя является положительным в работе банка.

2) Коэффициент соотношения процентных доходов и процентных расходов. Оценивает способность банка получать прибыль от основной деятельности.

К2007 = 133 641/61862 = 2,1603.

К2008 = 196 351/145757 = 1,3471.

Уменьшение значения данного показателя является нежелательным моментом работы банка.

3) Коэффициент эффективности затрат. Оценивает эффективность в целом. Рассчитывается как отношение доходов и расходов.

К2007 = 307 001/283620 = 1,0824.

К2008 = 401 786/381689 = 1,0527.

Уменьшение значения данного показателя означает снижение эффективности работы банка.

4) Коэффициент безрискового покрытия расходов. Чем выше значение данного показателя, тем ниже риск получения убытка. Рассчитывается как отношение комиссионных доходов и всех расходов.

К2007 = 12 997/283620 = 0,0458.

К2008 = 25 281/381689 = 0,0662.

Риск получения банком убытка снизился.

Проанализировав доходы и расходы Курчатовского отделения Сбербанка, следует приступить к анализу финансовых результатов деятельности данного отделения.

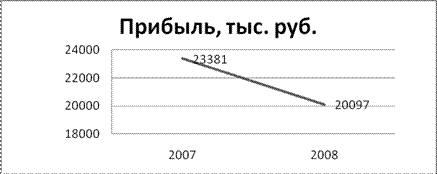

Валовая прибыль за 2007 год составила 307 001 — 283 620 = 23 381 тысяч рублей. Аналогичный показатель в 2008 году: 401 786 — 381 689 = 20 097 тысяч рублей. Таким образом, валовая прибыль Курчатовского отделения Сбербанка уменьшилась в 2008 году на 3284 тысяч рублей или на 14 процентов (см. Приложение 12).

Соотношение доходов и расходов банка характеризует процентная маржа. Она определяется как разница между процентными доходами и процентными расходами банка.

В 2007 году данный показатель составил 133 641 — 61 862 = 71 779 тысяч рублей; в 2008 году — 196 351 — 145 757 = 50 594 тысяч рублей. Таким образом, наблюдается уменьшение данного показателя на 21 185 тысяч рублей или на 29,5 процентов. Уменьшение доходов вследствие уменьшения процентной маржи считается негативной тенденцией работы банка, так как данный показатель характеризует доходность ссудных операций и одновременно показывает возможности банка покрывать за счет маржи свои издержки.

Коэффициент фактической процентной маржи характеризует относительную фактическую величину процентного источника прибыли банка К1 = (Проценты полученные — Проценты уплаченные)/Средний остаток активов Рассчитаем данный коэффициент за 2007 и 2008 годы:

- 1. К2007 = (119 366 — 52 915)/476 953 = 0,1393.

- 2. К2008 = (154 195 — 135 936)/813 545 = 0,0224.

Расчет показывает, что банк имеет положительную процентную маржу, следовательно, имеет место прибыль от кредитной деятельности в обоих исследуемых периодах, однако в динамике наблюдается снижение маржи, что говорит о снижении прибыли. Таким образом, эффективность использования платных ресурсов в размещаемых под процент активах снизилась.

Важным показателем, характеризующим финансовый результат, является чистая прибыль коммерческого банка — прибыль, остающаяся после уплаты налогов.

В 2007 году чистая прибыль равнялась 17 770 тысячам рублей, в 2008 — 15 274. Снижение составило 2496 тысяч рублей, так как банку пришлось увеличить расходы.

С помощью показателя рентабельности можно дополнить анализ абсолютных показателей качественным содержанием. Этот показатель отражает удельный вес прибыли в общей сумме доходов коммерческого банка, характеризует результаты эффективности работы банка.

Р = (Прибыль/Доходы)*100 процентов Рассчитаем рентабельность Курчатовского отделения Сбербанка в 2007 и 2008 годах:

- 1. Р2007 = (23 381/307001)*100 = 7,62 процента.

- 2. Р2008 = (20 097/401786)*100 = 5 процентов.

Другими словами, данный показатель показывает, какая часть доходов коммерческого банка идет на формирование прибыли. Таким образом, в 2007 году 7,62 процента доходов шло на формирование прибыли, остальная часть доходов — 92,38 процента — направлялась на возмещение расходов банка.

Снижение данного показателя в 2008 году является крайне нежелательным для банка, поскольку означает увеличение доли доходов банка, используемых на покрытие расходов, и одновременное снижение доли прибыли в доходах.

Общая рентабельность рассчитывается как отношение прибыли к совокупным расходам и характеризует эффективность затрат банка.

- 1. Р2007 = (23 381/283620)*100 = 8,24 процента.

- 2. Р2008 = (20 097/381689)*100 = 5,27 процента.

Общая рентабельность также снизилась Рентабельность активов рассчитывается как отношение чистой прибыли к среднему значению активов. Нормативное значение данного показателя 1−4 процента.

- 1. Р2007 = (17 770/476953)*100 = 3,7 процента.

- 2. Р2008 = (15 274/813545)*100 = 1,9 процента.

Рентабельность активов также снизилась, однако значение данного показателя находится в пределах нормы.

Таким образом, можно сделать следующие выводы:

- 1. Доходы банка в 2008 году увеличились по сравнению с 2007 годом, но также увеличились и расходы, причем в большей степени. Однако банк по-прежнему получил прибыль, хотя и меньшую в сравнении с 2007 годом. Снижение прибыли связано с увеличением расходов на административно-хозяйственные нужды,

- 2. В структуре доходов преобладают непроцентные доходы, в структуре расходов — непроцентные расходы.

- 3. По расчету относительных показателей можно заключить, что эффективность деятельности банка несколько снизилась, что связано с кризисными явлениями в экономике.

В заключении автору данной работы хотелось бы внести предложение по работе банка. Следует увеличить расходы по совершенствованию банковских операций, в том числе по операциям с вкладами; расходы по разработке новых банковских продуктов и услуг. Ведь дальновидность является залогом успеха. Затраты, понесенные сейчас в ущерб прибыльности, могут в ближайшем будущем принести мультипликационный эффект полученной прибыли. По данному вопросу рекомендуется перенимать опыт зарубежных банков, при этом используя свой накопленный опыт.

Грамотный анализ банковской деятельности наряду с внедрением инновационных технологий является ключом к успеху.