Подакцизные товары. Налоговый период

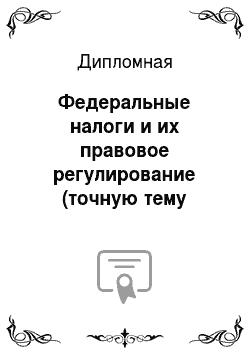

┌──────────────────────────────────────────────────────────────────────────────────────────────────┐

│ │ Налогоплательщики (ст. 179 НК РФ) │ │

│ │ │ │

│ │ ┌───────────────────────────────────────────────────────┐ │ │

│ │ ┌─┤Организации ┌─────────┴────────────────────────────────┐ │ │

│ │ │ └─────────────────────────────────────────────┤ │ │ │

│ │ │ ┌─────────────────────────────────────────────┤ │ │ │

│ │ │ │Индивидуальные предприниматели │ При совершении операций с подакцизными │ │ │

│ │ │ └─────────────────────────────────────────────┤ товарами, подлежащих налогообложению │ │ │

│ │ │ ┌─────────────────────────────────────────────┤ акцизами — схема Б4.2 │ │ │

│ │ │ │Лица, признаваемые налогоплательщиками в│ │ │ │

│ │ │ │связи с перемещением товаров через таможенную│ │ │ │

│ │ │ │границу РФ └─────────┬────────────────────────────────┘ │ │

│ │ │ └───────────────────────────────────────────────────────┘ │ │

│ │ ▼ │ │

│ │ ┌──────────────────────────────────────────────────────────────────────────────────────────┐ │ │

│ │ │При реорганизации права и обязанности по уплате акциза переходят к правопреемнику│ │ │

│ │ │организации (п. 4 ст. 182 НК РФ) │ │ │

│ │ └──────────────────────────────────────────────────────────────────────────────────────────┘ │ │

│ │Особенности исполнения обязанностей налогоплательщика в рамках договора простого товарищества│ │

│ │(договора о совместной деятельности) — схема Б4.14 │ │

│ └──────────────────────────────────────────────────────────────────────────────────────────────┘ │

│ ┌──────────────────────────────────────────────────────────────────────────────────────────────┐ │

│ │ Подакцизные товары (ст. 181 НК РФ) │ │

│ │ │ │

│ │* Спирт этиловый из всех видов сырья, за * Пиво │ │

│ │ исключением спирта коньячного * Табачная продукция │ │

│ │* Спиртосодержащая продукция* (растворы, * Автомобили легковые и мотоциклы с мощностью│ │

│ │ эмульсии, суспензии и другие виды продукции двигателя свыше 112,5 кВт (150 л.с.) │ │

│ │ в жидком виде) с объемной долей этилового * Нефтепродукты: │ │

│ │ спирта более 9 процентов — автомобильный бензин │ │

│ │* Алкогольная продукция (спирт питьевой, — дизельное топливо │ │

│ │ водка, ликероводочные изделия, коньяки, вино — моторные масла для дизельных и (или)│ │

│ │ и иная пищевая продукция с объемной долей карбюраторных (инжекторных) двигателей │ │

│ │ этилового спирта более 1,5 процентов, за — прямогонный бензин │ │

│ │ исключением виноматериалов) │ │

│ │─────────────────────────── │ │

│ │ * Не рассматривается как подакцизные товары следующая спиртосодержащая продукция: │ │

│ │ - лекарственные, лечебно-профилактические, диагностические средства, прошедшие│ │

│ │ государственную регистрацию и внесенные в Государственный реестр лекарственных средств и│ │

│ │ изделий медицинского назначения, лекарственные, лечебно-профилактические средства (включая│ │

│ │ гомеопатические препараты), изготавливаемые аптечными организациями по индивидуальным│ │

│ │ рецептам и требованиям лечебных организаций, разлитые в емкости в соответствии с│ │

│ │ требованиями государственных стандартов лекарственных средств (фармакопейных статей) │ │

│ │ - препараты ветеринарного назначения, прошедшие государственную регистрацию и внесенные в│ │

│ │ Государственный реестр зарегистрированных ветеринарных препаратов, разработанных для│ │

│ │ применения в животноводстве на территории РФ, разлитые в емкости не более 100 мл │ │

│ │ - парфюмерно-косметическая продукция, прошедшая государственную регистрацию, разлитая в│ │

│ │ емкости не более 100 мл, с объемной долей этилового спирта до 80% включительно, и (или)│ │

│ │ парфюмерно-косметическая продукция с объемной долей этилового спирта до 90% включительно│ │

│ │ при наличии на флаконе пульверизатора, разлитая в емкости не более 100 мл │ │

│ │ - подлежащие дальнейшей переработке и (или) использованию для технических целей отходы,│ │

│ │ образующиеся при производстве спирта этилового из пищевого сырья, водок, ликероводочных│ │

│ │ изделий, соответствующие нормативной документации, утвержденной (согласованной)│ │

│ │ федеральным органом исполнительной власти │ │

│ │ ┌────────────────────────────────────────────────────┐ ┌───────────────────────────────────┐ │ │

│ │ │Организации, совершающие операции с денатурированным│ │Алкогольная продукция подлежит│ │ │

│ │ │спиртом, а также организации и индивидуальные│ │маркировке специальными и акцизными│ │ │

│ │ │предприниматели, совершающие операции с прямогонным│ │марками в соответствии с│ │ │

│ │ │бензином, могут получить в налоговых органах│ │Федеральным законом от 22.

11.95 N│ │ │

│ │ │соответствующие свидетельства. Налогообложение│ │171-ФЗ «О государственном│ │ │

│ │ │операций, совершаемых налогоплательщиками, имеющими│ │регулировании производства и│ │ │

│ │ │свидетельства, производится в особом порядке,│ │оборота этилового спирта,│ │ │

│ │ │рассмотренном на схемах Б4.12 и Б4.

13. При│ │алкогольной и спиртосодержащей│ │ │

│ │ │совершении операций с денатурированным спиртом и│ │продукции". Табачная продукция│ │ │

│ │ │(или) прямогонным бензином налогоплательщиками, не│ │также подлежит маркировке акцизными│ │ │

│ │ │имеющими таких свидетельств, налогообложение│ │марками. Оплата производителями│ │ │

│ │ │производится в общем порядке │ │(импортерами) акцизных марок не│ │ │

│ │ │ │ │связана с исчислением и уплатой│ │ │

│ │ │ │ │акцизов │ │ │

│ │ └────────────────────────────────────────────────────┘ └───────────────────────────────────┘ │ │

│ └──────────────────────────────────────────────────────────────────────────────────────────────┘ │

│ ┌──────────────────────────────────────────────────────────────────────────────────────────────┐ │

│ │ Налоговый период (ст. 192 НК РФ) │ │

│ │ │ │

│ │Налоговым периодом по акцизам признается календарный месяц │ │

│ └──────────────────────────────────────────────────────────────────────────────────────────────┘ │

└──────────────────────────────────────────────────────────────────────────────────────────────────┘

Схема № 3.

Налог на доходы физических лиц. Налогоплательщики. Объект налогообложения. Налоговый период.

┌──────────────────────────────────────────────────────────────────────────────────────────────────┐

│ Налогоплательщики и объект налогообложения (ст. 207, 209 НК РФ) │

│┌───────────────────────────────────────────────┐ ┌──────────────────────────────────────────────┐│

││ Налогоплательщики │ │ Объект налогообложения ││

││ │ │ ┌─────────────────────────────┐ ││

││ ┌───────────────────────────────────┐ │ │ │ Доходы, полученные от │ ││

││ │ Физические лица — ├────┼─┼────────►│ источников за пределами РФ │ ││

││ │ налоговые резиденты РФ │ │ │ └─────────────────────────────┘ ││

││ │ │ │ │ ││

││ │(физические лица, фактически│ │ │ ││

││ │находящиеся в РФ не менее 183│ │ │ Доходы от источников в РФ и за ││

││ │календарных дней в течение 12│ │ │ пределами РФ — схема Б6.2 ││

││ │следующих подряд месяцев. Период│ │ │ ││

││ │нахождения в РФ не прерывается на│ │ │ ││

││ │периоды выезда за пределы РФ для│ │ │ ││

││ │краткосрочного (менее шести├────┼─┼───────────►┌────────────────────────┐ ││

││ │месяцев) лечения или обучения │ │ │ │ Доходы, полученные │ ││

││ └───────────────────────────────────┘ │ │ │ от источников в РФ │ ││

││ ┌───────────────────────────────────┬────┼─┼───────────►└────────────────────────┘ ││

││ │ Физические лица, не являющиеся │ │ │Доходами не признаются доходы от операций,││

││ │ налоговыми резидентами РФ, но │ │ │связанных с имущественными и неимущественными││

││ │ получающие доходы от источников │ │ │отношениями физических лиц, признаваемых││

││ │ в РФ │ │ │членами семьи и (или) близкими родственниками││

││ │ │ │ │в соответствии с Семейным кодексом РФ, за││

││ │(физические лица, фактически│ │ │исключением доходов, полученных указанными││

││ │находящиеся на территории РФ менее│ │ │физическими лицами в результате заключения││

││ │183 дней в календарном году) │ │ │между этими лицами договоров││

││ └───────────────────────────────────┘ │ │гражданско-правового характера или трудовых││

│└───────────────────────────────────────────────┘ │соглашений ││

│ └──────────────────────────────────────────────┘│

└──────────────────────────────────────────────────────────────────────────────────────────────────┘

┌──────────────────────────────────────────────────────────────────────────────────────────────────┐

│ Налоговый период (ст. 216 НК РФ) │

│ │

│ Налоговым периодом признается календарный год │

└──────────────────────────────────────────────────────────────────────────────────────────────────┘

┌──────────────────────────────────────────────────────────────────────────────────────────────────┐

│ Дата фактического получения доходов при оплате труда и получении иных │

│ доходов в денежной форме (ст. 223 НК РФ) │

│ │

│Датой фактического получения дохода признается: │

│ │

│* при получении оплаты труда — последний день месяца, за который начислен доход за выполненные│

│ трудовые обязанности в соответствии с трудовым договором (контрактом) │

│ │

│* при получении иных доходов в денежной форме — день выплаты дохода, в том числе перечисления│

│ дохода на счета налогоплательщика в банках либо по его поручению — на счета третьих лиц │

│ │

│* при получении дохода в натуральной форме — день передачи дохода │

│ │

│* при получении доходов в виде материальной выгоды — день уплаты процентов по заемным (кредитным│

│ средствам), приобретения товаров (работ, услуг), ценных бумаг │

└──────────────────────────────────────────────────────────────────────────────────────────────────┘

Схема № 4.

Налог на прибыль организации. Налогоплательщики. Объект налогообложения. Налоговый период.

┌──────────────────────────────────────────────────────────────────────────────────────────────────┐

│┌────────────────────────────────────────────────────────────────────────────────────────────────┐│

││ ┌────────────────────────────────────────────────────────────────────────────────────────────┐ ││

││ │ Налогоплательщики (ст. 246 НК РФ) │ ││

││ └─────────────────────┬────────────────────────────────────────────────┬─────────────────────┘ ││

││ ▼ ▼ ││

││ ┌───────────────────────────────────────────┐ ┌───────────────────────────────────────────┐ ││

││ │ Российские организации │ │ Иностранные организации │ ││

││ └───────────────────────────────────────────┘ │┌─────────────────────────────────────────┐│ ││

││ ┌───────────────────────────────────────────┐ ││ Осуществляющие свою деятельность в РФ ││ ││

││ │ Не являются налогоплательщиками │ ││ через постоянные представительства ││ ││

││ │ ┌───────────────────────────────────────┐ │ │└─────────────────────────────────────────┘│ ││

││ │ │Организации, переведенные на уплату│ │ │┌─────────────────────────────────────────┐│ ││

││ │ │единого налога на вмененный доход и│ │ ││ Получающие доходы от источников в РФ ││ ││

││ │ │единого сельскохозяйственного налога -│ │ │└─────────────────────────────────────────┘│ ││

││ │ │в части деятельности, подпадающей под│ │ │ раздел Б13│ ││

││ │ │эти налоги │ │ └───────────────────────────────────────────┘ ││

││ │ └───────────────────────────────────────┘ │ ││

││ │ ┌───────────────────────────────────────┐ │ ││

││ │ │Организации, применяющие упрощенную│ │ ││

││ │ │систему налогообложения │ │ ││

││ │ └───────────────────────────────────────┘ │ ││

││ │Могут являться налоговыми агентами │ ││

││ └───────────────────────────────────────────┘ ││

│└────────────────────────────────────────────────────────────────────────────────────────────────┘│

│┌────────────────────────────────────────────────────────────────────────────────────────────────┐│

││ Льготы по налогу ││

││ ││

││Глава 25 НК РФ не предусматривает каких-либо льгот по налогу на прибыль, однако и после││

││01.

01.2002 года ряд налогоплательщиков вправе пользоваться в течение ограниченного периода││

││времени отдельными льготами на основании ст. 2 Федерального закона от 06.

08.2001 N 110-ФЗ││

││- Приложение 12) ││

│└────────────────────────────────────────────────────────────────────────────────────────────────┘│

│ ┌─────────────────────────────────────────────────────────────────────┐ │

│ │ Объект налогообложения (ст. 247 НК РФ) │ │

│ │ │ │

│ │ │ │

│ │ Прибыль, Доходы и расходы │ │

│ │ полученная определяются в │ │

│ │ налогоплательщиком соответствии с │ │

│ │ = установленными для целей │ │

│ │┌────────────────────────────────────────┐ налогообложения порядком │ │

│ ││┌────────────────┐ ┌─────────────────┐│ признания доходов и │ │

│ │││ Доходы │ - │ Расходы ││ расходов и правилами │ │

│ ││└────────────────┘ └─────────────────┘│ налогового учета │ │

│ │└────────────────────────────────────────┘ │ │

│ └─────────────────────────────────────────────────────────────────────┘ │

│┌────────────────────────────────────────────────────────────────────────────────────────────────┐│

││ Налоговый и отчетный периоды (ст. 285 НК РФ) ││

││ ││

││Налоговым периодом по налогу признается Отчетными периодами по налогу признаются: ││

││календарный год * для налогоплательщиков, исчисляющих ежемесячные││

││ авансовые платежи исходя из фактической прибыли, -││

││ месяц, два месяца и т. д. до окончания календарного││

││ года ││

││ * для остальных налогоплательщиков — первый квартал,││

││ полугодие и девять месяцев календарного года ││

│└────────────────────────────────────────────────────────────────────────────────────────────────┘│

└──────────────────────────────────────────────────────────────────────────────────────────────────┘

Схема № 5.

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов. Налогоплательщики. Объект налогообложения.

Налоговый период.

┌──────────────────────────────────────────────────────────────────────────────────────────────────┐

│ Сборы за пользование объектами животного мира и за пользование объектами │

│ водных биологических ресурсов (глава 25.1 НК РФ) │

│ ┌────────────────────────────────────────┬─────────────────────────────────────────────────────┐ │

│ │ Сбор за пользование объектами животного│ Сбор за пользование объектами водных биологических │ │

│ │ мира │ ресурсов │ │

│ ├────────────────────────────────────────┴─────────────────────────────────────────────────────┤ │

│ │ Плательщики │ │

│ ├────────────────────────────────────────┬─────────────────────────────────────────────────────┤ │

│ │Организации и физические лица, в том│Организации и физические лица, в том числе│ │

│ │числе индивидуальные предприниматели,│индивидуальные предприниматели, получающие в│ │

│ │получающие в установленном порядке│установленном порядке лицензию (разрешение) на│ │

│ │лицензию (разрешение) на пользование│пользование объектами водных биологических ресурсов│ │

│ │объектами животного мира на территории│во внутренних водах, в территориальном море, на│ │

│ │РФ │континентальном шельфе РФ и в исключительной│ │

│ │ │экономической зоне РФ, а также в Азовском,│ │

│ │ │Каспийском, Баренцевом морях и в районе архипелага│ │

│ │ │Шпицберген │ │

│ ├────────────────────────────────────────┴─────────────────────────────────────────────────────┤ │

│ │ Объекты обложения │ │

│ ├────────────────────────────────────────┬─────────────────────────────────────────────────────┤ │

│ │Объекты животного мира, изъятие которых│Объекты водных биологических ресурсов, изъятие│ │

│ │из среды их обитания осуществляется на│которых из среды их обитания осуществляется на│ │

│ │основании лицензии (разрешения) на│основании лицензии (разрешения) на пользование│ │

│ │пользование объектами животного мира│объектами водных биологических ресурсов (перечень│ │

│ │(перечень установлен п. 1 ст. 333.

3 НК│установлен п. 4 и п. 5 ст. 333.

3 НК РФ) — схема Б9.2│ │

│ │РФ) — схема Б9.2 Лист 6) │Листы 6−7 │ │

│ │Не признаются объектами обложения объекты животного мира и объекты водных биологических│ │

│ │ресурсов, пользование которыми осуществляется для удовлетворения личных нужд представителями│ │

│ │коренных малочисленных народов Севера, Сибири и Дальнего Востока РФ (по перечню, утверждаемому│ │

│ │Правительством РФ) и лицами, не относящимися к коренным малочисленным народам, но постоянно│ │

│ │проживающими в местах их традиционного проживания и традиционной хозяйственной деятельности.│ │

│ │Лимиты использования объектов животного мира и лимиты и квоты на вылов (добычу) объектов│ │

│ │водных биологических ресурсов для удовлетворения личных нужд устанавливаются органами│ │

│ │исполнительной власти субъектов РФ по согласованию с уполномоченными федеральными органами│ │

│ │исполнительной власти │ │

│ ├──────────────────────────────────────────────────────────────────────────────────────────────┤ │

│ │ Порядок исчисления │ │

│ ├──────────────────────────────────────────────────────────────────────────────────────────────┤ │

│ │Сумма сбора определяется в отношении каждого объекта животного мира (водных биологических│ │

│ │ресурсов) как произведение соответствующего количества объектов и ставки сбора, установленной│ │

│ │для соответствующего объекта животного мира (водных биологических ресурсов) — схема Б9.2 Листы│ │

│ │6−7 │ │

│ ├──────────────────────────────────────────────────────────────────────────────────────────────┤ │

│ │ Порядок и сроки уплаты │ │

│ ├────────────────────────────────────────┬─────────────────────────────────────────────────────┤ │

│ │Сумма сбора уплачивается при получении│Сумма сбора уплачивается в виде разового и регулярных│ │

│ │лицензии (разрешения) на пользование│взносов. Сумма разового взноса составляет 10% от│ │

│ │объектами животного мира │исчисленной суммы сбора и уплачивается при получении│ │

│ │ │лицензии (разрешения) на пользование объектами водных│ │

│ │ │биологических ресурсов. Оставшаяся сумма сбора│ │

│ │ │уплачивается равными долями в виде регулярных взносов│ │

│ │ │в течение всего срока действия лицензии (разрешения)│ │

│ │ │ежемесячно не позднее 20-го числа │ │

│ ├────────────────────────────────────────┴─────────────────────────────────────────────────────┤ │

│ │ Место уплаты │ │

│ ├──────────────────────────────────────────────────────────────────────────────────────────────┤ │

│ │ по месту нахождения органа, выдавшего лицензию (разрешение) │ │

│ ├────────────────────────────────────────┬─────────────────────────────────────────────────────┤ │

│ │ - всеми плательщиками │- физическими лицами │ │

│ ├────────────────────────────────────────┼─────────────────────────────────────────────────────┤ │

│ │ │* по месту своего учета — организациями и │ │

│ │ │ индивидуальными предпринимателями │ │

│ └────────────────────────────────────────┴─────────────────────────────────────────────────────┘ │

└──────────────────────────────────────────────────────────────────────────────────────────────────┘

┌──────────────────────────────────────────────────────────────────────────────────────────────────┐

│* Органы, выдающие лицензию (разрешение) на пользование объектами животного мира (объектами водных│

│ биологических ресурсов), не позднее 5-го числа каждого месяца представляют в налоговые органы по│

│ месту своего учета сведения о выданных лицензиях (разрешениях), сумме сбора, подлежащей уплате│

│ по каждой лицензии (разрешению), а также сведения о сроках уплаты сбора │

│* Организации и индивидуальные предприниматели представляют не позднее 10 дней с даты получения│

│ такой лицензии (разрешения) сведения о полученных лицензиях (разрешениях), суммах сбора,│

│ подлежащих уплате (в виде разового и регулярных взносов при пользовании объектами водных│

│ биологических ресурсов), и суммах фактически уплаченных сборов при пользовании объектами│

│ животного мира: │

│ - в налоговый орган по месту нахождения органа, выдавшего лицензию (разрешение) на пользование│

│ объектами животного мира │

│ - в налоговые органы по месту своего учета — при пользовании объектами водных биологических│

│ ресурсов │

│* При истечении срока действия лицензии (разрешения) на пользование объектами животного мира│

│ плательщики вправе обратиться в налоговый орган по месту нахождения органа, выдавшего указанную│

│ лицензию (разрешение), за зачетом или возвратом сумм сбора по нереализованным лицензиям│

│ (разрешениям) │

└──────────────────────────────────────────────────────────────────────────────────────────────────┘

Схема № 6.

Налог на добычу полезных ископаемых

┌──────────────────────────────────────────────────────────────────────────────────────────────────┐

│ Налог на добычу полезных ископаемых (ст. 334−345 НК РФ) │

│ │

│* Налогоплательщиками признаются организации и индивидуальные предприниматели, признаваемые│

│ пользователями недр в соответствии с законодательством РФ │

│ │

│ Постановка на учет в качестве налогоплательщика производится в зависимости от места│

│ осуществления добычи полезных ископаемых, как правило, по месту нахождения участка в течение 30│

│ дней с момента государственной регистрации лицензии (разрешения) на пользование участком недр.│

│ Если добыча осуществляется на континентальном шельфе, в исключительной экономической зоне РФ, а│

│ также за пределами РФ на территориях, находящихся под юрисдикцией РФ, постановка на учет│

│ производится по месту нахождения организации-налогоплательщика или по месту жительства│

│ физического лица (ст. 335 НК РФ) │

│ ┌─────────────────────────────────────────────────────────────────┐ │

│* Объект налогообложения — │Не признаются объектом налогообложения полезные ископаемые: │ │

│ полезные ископаемые (виды │ │ │

│ добытых полезных ископаемых │- добытые из недр особо охраняемых геологических объектов,│ │

│ - ст. 337 НК РФ): │ имеющих общественное значение (порядок признания объектов особо│ │

│ - добытые из недр на │ охраняемыми устанавливается Правительством РФ) │ │

│ территории РФ и за │- добытые (собранные) геологические коллекционные материалы │ │

│ пределами ее территории │- извлеченные из собственных отвалов или отходов (потерь)│ │

│ на участках, находящихся │ горнодобывающего и связанных с ним перерабатывающих│ │

│ под юрисдикцией РФ и │ производств, если при их добыче из недр они подлежали│ │

│ предоставленных в │ налогообложению в общеустановленном порядке │ │

│ пользование │- общераспространенные, добытые индивидуальным предпринимателем и│ │

│ налогоплательщику │ используемые им непосредственно для личного потребления │ │

│ - извлеченные из отходов │- дренажные подземные воды, не учитываемые на государственном│ │

│ (потерь) добывающего │ балансе запасов полезных ископаемых, извлекаемых при разработке│ │

│ производства, если такое │ месторождений полезных ископаемых или при строительстве и│ │

│ извлечение подлежит │ эксплуатации подземных сооружений │ │

│ отдельному лицензированию └─────────────────────────────────────────────────────────────────┘ │

│* Налоговая база (в общем случае) — стоимость добытых полезных ископаемых, определяемая исходя из│

│ их количества и стоимости единицы добытого полезного ископаемого. При этом под стоимостью│

│ единицы понимается отношение выручки от реализации без НДС к количеству реализованного добытого│

│ полезного ископаемого. Налоговая база при добыче нефти, попутного газа и газа горючего│

│ природного определяется как количество добытых полезных ископаемых в натуральном выражении │

│* Оценка стоимости добытых полезных ископаемых определяется налогоплательщиком самостоятельно│

│ исходя из: │

│ - цен реализации, сложившихся у налогоплательщика в текущем налоговом периоде (при их отсутствии│

│ - в предыдущем налоговом периоде) без учета государственных субвенций из бюджета на возмещение│

│ разницы между оптовой ценой и расчетной стоимостью │

│ - расчетной стоимости добытых полезных ископаемых (при невозможности применения первого способа)│

│ по данным налогового учета по отдельным видам расходов (материальных, на оплату труда и│

│ других) │

│* Налоговая ставка устанавливается НК РФ в зависимости от вида добытых полезных ископаемых.│

│ Отдельные полезные ископаемые облагаются налогом по ставке 0% (0 руб. в случае, если налоговая│

│ база определяется в натуральном выражении) │

│* Налоговый период — календарный месяц │

│* Сроки и порядок уплаты налога — не позднее 25-го числа месяца, следующего за истекшим налоговым│

│ периодом. Налогоплательщики, освобожденные от отчислений на воспроизводство минерально-сырьевой│

│ базы по состоянию на 01.

07.2001 (осуществляющие поиск и разведку полезных ископаемых за счет│

│ собственных средств или полностью возместившие все расходы государству на эти цели) уплачивают│

│ налог с коэффициентом 0,7 │

│* Налоговая декларация представляется не позднее последнего дня месяца, следующего за истекшим│

│ налоговым периодом │

└──────────────────────────────────────────────────────────────────────────────────────────────────┘

Схема № 7.

Взимание налога по товарам (работам, услугам), облагаемым по ставке 0 процентов

┌──────────────────────────────────────────────────────────────────────────────────────────────────┐

│ Особенности взимания налога по товарам (работам, услугам) облагаемым налогом │

│ по ставке 0% (ст. 165 НК РФ) │

│ │

│ ┌─────────────────────────────────────────────────────────────┐ ┌────────────────────────────┐ │

│ │ Налогообложение производится по налоговой ставке 0% при │ │ Особенности представления │ │

│ │ реализации следующих товаров, работ, услуг: │ │ документов │ │

│ └─┬───────────────────────────────────────────────────────────┘ └────────────────────────────┘ │

│ │ ┌────────────────────────────────────────────────────────┐ В налоговый орган │

│ │ │* Товары, вывезенные в таможенном режиме экспорта* или│ представляется отдельная │

│ │ │ помещенные под таможенный режим свободной таможенной│ налоговая декларация, а │

│ │ │ зоны │ также: │

│ │ │* Припасы (топливо и ГСМ, необходимые для нормальной│ │

│ │ │ эксплуатации воздушных и морских судов, судов│ ┌────────────────────────────┐ │

│ │ │ смешанного типа (река-море) плавания), вывезенные с│ │Документы, подтверждающие│ │

│ │ │ территории РФ в таможенном режиме перемещения припасов├──►│обоснованность применения│ │

│ │ │* Работы (услуги) по организации и сопровождению│ │данной ставки (Приложение 7│ │

│ │ │ перевозок, перевозке или транспортировке, организации,│ │Лист 2) │ │

│ │ │ сопровождению, погрузке и перегрузке вывозимых с│ └────────────────────────────┘ │

│ │ │ территории РФ и ввозимых на территорию РФ товаров,│ │

│ │ │ выполняемые российскими перевозчиками, и иные подобные│ │

│ ├─►│ работы │ │

│ │ │* Работы (услуги) по переработке товаров, помещенных под│ │

│ │ │ таможенный режим переработки на таможенной территории │ │

│ │ │* Работы (услуги), непосредственно связанные с│ ┌────────────────────────────┐ │

│ │ │ перевозкой (транспортировкой) через таможенную│ │Реестр единых международных│ │

│ │ │ территорию РФ товаров, помещенных под таможенный режим│ │перевозочных документов с│ │

│ │ │ международного таможенного транзита │ │указанием пунктов│ │

│ │ │* Работы (услуги), по вывозу российскими перевозчиками│ │отправления и назначения и│ │

│ │ │ на железнодорожном транспорте с таможенной территории│ │иные документы,│ │

│ │ │ РФ продуктов переработки, включая работы (услуги),│ │предусмотренные договорами│ │

│ │ │ связанные с такой перевозкой или транспортировкой │ │между российскими│ │

│ │ └────────────────────────────────────────────────────────┘ │перевозчиками на│ │

│ │ ┌────────────────────────────────────────────────────────┐ │железнодорожном транспорте и│ │

│ │ │Услуги по перевозке пассажиров и багажа при условии, что│ │железными дорогами│ │

│ ├─►│пункт отправления или пункт назначения расположены за├──►│иностранных государств или│ │

│ │ │пределами территории РФ │ │международными договорами РФ│ │

│ │ └────────────────────────────────────────────────────────┘ └────────────────────────────┘ │

│ │ ┌────────────────────────────────────────────────────────┐ │

│ │ │* Работы (услуги), выполняемые (оказываемые)│ ┌────────────────────────────┐ │

│ │ │ непосредственно в космическом пространстве │ │Акты и иные документы,│ │

│ ├─►│* Комплекс подготовительных наземных работ (услуг),├──►│подтверждающие выполнение│ │

│ │ │ технологически обусловленный и неразрывно связанный с│ │работ непосредственно в│ │

│ │ │ выполнением работ (оказанием услуг) непосредственно в│ │космическом пространстве │ │

│ │ │ космическом пространстве │ └────────────────────────────┘ │

│ │ └────────────────────────────────────────────────────────┘ │

│ │ ┌────────────────────────────────────────────────────────┐ ┌────────────────────────────┐ │

│ │ │Драгоценные металлы, реализуемые Государственному фонду│ │Контракт на реализацию и│ │

│ │ │и региональным фондам драгоценных металлов и драгоценных├──►│документы, подтверждающие│ │

│ ├─►│камней РФ, ЦБ РФ и банкам. Ставка применяется только│ │передачу металлов указанным│ │

│ │ │налогоплательщиками, осуществляющими добычу драгоценных│ │организациям │ │

│ │ │металлов или их производство из лома и отходов,│ └────────────────────────────┘ │

│ │ │содержащих эти металлы │ │

│ │ └────────────────────────────────────────────────────────┘ ┌────────────────────────────┐ │

│ │ ┌────────────────────────────────────────────────────────┐ │Договор, включающий│ │

│ │ │Товары (работы, услуги) для официального пользования│ │спецификацию поставляемых│ │

│ │ │иностранных дипломатических и приравненных к ним│ │товаров (работ, услуг) с│ │

│ │ │представительств или для личного пользования│ │указанием их стоимости;│ │

│ │ │дипломатического или административно-технического├──►│официальное письмо│ │

│ │ │персонала этих представительств, включая членов их│ │дипломатического │ │

│ │ │семей. Ставка применяется в случаях, если│ │представительства; копии│ │

│ │ │законодательством иностранного государства установлен│ │платежных документов;│ │

│ │ │аналогичный порядок в отношении РФ, либо если такая│ │счет-фактура │ │

│ ├─►│норма предусмотрена в международном договоре РФ. Правила│ └────────────────────────────┘ │

│ │ │применения нулевой ставки по налогу на добавленную│ ┌────────────────────────────┐ │

│ │ │стоимость при реализации товаров (работ, услуг) для│ │Контракт (копия контракта)│ │

│ │ │официального использования иностранными дипломатическими│ │на реализацию судна,│ │

│ │ │и приравненными к ним представительствами или для│ │содержащий условие об│ │

│ │ │личного использования дипломатическим или│ │обязательной регистрации│ │

│ │ │административно-техническим персоналом этих│ │построенного судна в Реестре│ │

│ │ │представительств, включая проживающих вместе с ними│ │в течение 45 календарных│ │

│ │ │членов их семей утверждены постановлением Правительства│ │дней с момента перехода│ │

│ │ │РФ от 30.

12.2000 N 1033 │ │права собственности на судно│ │

│ │ └────────────────────────────────────────────────────────┘ │от налогоплательщика к│ │

│ │ ┌────────────────────────────────────────────────────────┐ │заказчику; выписка из│ │

│ └─►│Построение суда, подлежащие регистрации в Российском├──►│Реестра строящихся судов,│ │

│ │Международном Реестре судов │ │документы подтверждающие│ │

│ └────────────────────────────────────────────────────────┘ │факт перехода права│ │

│ │собственности на судно от│ │

│ │налогоплательщика к│ │

│ │заказчику, мощность главных│ │

│ │двигателей и вместимость│ │

│ │судов │ │

│ └────────────────────────────┘ │

│* НДС, уплаченный поставщикам за ресурсы, потребленные при производстве указанных товаров (работ,│

│ услуг), подлежит налоговому вычету │

│* Для подтверждения обоснованности применения налоговой ставки 0% и налоговых вычетов в налоговые│

│ органы представляются документы, подтверждающие факт принадлежности работ (услуг) к│

│ установленному перечню │

│* Порядок определения суммы налога, относящейся к товарам (работам, услугам), имущественным│

│ правам, приобретенным для производства и (или) реализации товаров (работ, услуг), операции по│

│ реализации которых облагаются НДС по налоговой ставке 0 процентов, устанавливается учетной│

│ политикой для целей налогообложения, принятой налогоплательщиком │

└──────────────────────────────────────────────────────────────────────────────────────────────────┘

──────────────────────────────

* Особенности применения налоговой ставки 0% в отношении товаров, вывезенных в режиме экспорта в

Республику Беларусь — Приложение 9

Еналеева И.Д., Сальникова Л. В. Налоговое право России: Учебник. — «Юстицинформ», 2007 г. С.

13.

Брызгалин А.В., Берник В. Р., Головкин А. Н. Судебная практика по налоговым и финансовым спорам. 2005 год — «Налоги и финансовое право», 2006 г. с.

67.

Еналеева И.Д., Сальникова Л. В. Налоговое право России: Учебник. — «Юстицинформ», 2007 г. С.

13.

О финансовом законодательстве второй половины XVIII в. см.: Законодательство Екатерины II. М., 2002. Т. 2. С. 638−821.

О финансовом законодательстве первой четверти XVIII века см.: Законодательство Петра I. М., 1997. С. 634−669: О финансовом законодательстве второй половины XVIII в.

см.: Законодательство Екатерины II. М., 2002. Т. 2.

С. 638−821.

Развитие налогового законодательства в России: вопросы теории и практики (под ред. д-ра юрид. наук, проф. А.А. Ялбулганова) — «Готика», 2005 г. С.

11.

ПСЗРИ. Собр. 1. Т. 21. N 15 405 (ПСЗ-1).

Еналеева И.Д., Сальникова Л. В. Налоговое право России: Учебник. — «Юстицинформ», 2007 г. С.

14.

Например, Именной Указ от 30 октября 1769 г. «О новой подати, налагаемой на купечество, фабрикантов и заводчиков, сверх прежде платимой.» //ПСЗ-1. Т. 18. N 13 375.

Первое издание свода было осуществлено в 1832 году. Полное издание — Свод законов Российской империи, повелением Государя Императора Николая Павловича составленный. СПб. 1832. К полным базовым изданиям 1832, 1842, 1857 годов доиздавались отдельные статьи закона, отдельные тома и части отдельных томов. Например, к изданию 1832 г. публиковались продолжения и дополнения в выпусках 1833, 1837 годов. Издание отдельных томов СЗРИ продолжались вплоть до 1917 года.

см.: Юридический словарь. — М., 1953; Советская историческая энциклопедия. Т. 12. М., 1969; История государства и права: словарь-справочник. — М., 1997.

Развитие налогового законодательства в России: вопросы теории и практики (под ред. д-ра юрид. наук, проф. А.А. Ялбулганова) — «Готика», 2005 г. С.

12.

Например, в том 5 СЗРИ (издание 1914 г.) были внесены Уставы о прямых налогах и пошлинах. В этот том не вошел Устав об акцизных сборах. В Устав о прямых налогах были внесены изменения с учетом принятых законов, обнародованных до 31 декабря 1914 года.

Развитие налогового законодательства в России: вопросы теории и практики (под ред. д-ра юрид. наук, проф. А.А. Ялбулганова) — «Готика», 2005 г. С.

11.

Там же. С.

12.

Причем выкупные платежи рассматривались как один из источников доходов бюджета, а по мнению ряда авторов, их можно рассматривать как одну из феодальных повинностей.

Промысловые свидетельства, согласно этому Положению, должны были выбираться на каждое промышленное предприятие, торговое заведение, пароход. Свидетельство могло получить как физическое, так и юридическое лицо. Так обеспечивался единый подход ко всем юридическим лицам. Основной промысловый налог состоял из налога с торговых заведений и складских помещений, налога с промышленных предприятий и налога со свидетельств на ярмарочную торговлю. Дополнительный промысловый налог по размеру превосходил основной и зависел от размера основного капитала, прибыли предприятия и от характера предприятия — являлось ли оно гильдейским или акционерным обществом.

Развитие налогового законодательства в России: вопросы теории и практики (под ред. д-ра юрид. наук, проф. А.А. Ялбулганова) — «Готика», 2005 г. С.

13.

Из действовавших на тот момент двадцати налогов (кроме продналога) пять были прямыми и четырнадцать — косвенными. В последующие годы было введено не так много новых налогов, поскольку основные усилия законодателей были направлены на усовершенствование уже существующих.

Следует отметить, что некоторые из введенных в период с 1921 г. по 1927 г. налогов не имели существенного фискального значения и носили ярко выраженную политическую окраску.

Развитие налогового законодательства в России: вопросы теории и практики (под ред. д-ра юрид. наук, проф. А.А. Ялбулганова) — «Готика», 2005 г. С.

14.

Развитие налогового законодательства в России: вопросы теории и практики (под ред. д-ра юрид. наук, проф. А.А. Ялбулганова) — «Готика», 2005 г. С.

14.

Он представлял собой форму распределения прибыли, которая являлась одним из первоочередных платежей из прибыли в госбюджет СССР.

Подоходный налог с колхозников зачислялся в доходы государственных бюджетов союзных республик и служил регулирующим доходом главным образом районных и сельских бюджетов. Плательщиками выступали колхозники, имевшие доходы от сельского хозяйства.

Эти платежи представляли собой форму изъятия в доход государства части прибыли объединений, предприятий, получение которой было обусловлено факторами, не зависящими от деятельности предприятия.

Еналеева И.Д., Сальникова Л. В. Налоговое право России: Учебник. — «Юстицинформ», 2007 г. С.

14.

Еналеева И.Д., Сальникова Л. В. Налоговое право России: Учебник. — «Юстицинформ», 2007 г. С.

18.

Там же.

Еналеева И.Д., Сальникова Л. В. Налоговое право России: Учебник. — «Юстицинформ», 2007 г. С.

18.

Борзунова О.А., Васецкий Н. А., Краснов Ю. К., Налоговое право. Особенная часть (Комментарий к Налоговому кодексу Российской Федерации) — Система ГАРАНТ, 2008 г.

Еналеева И.Д., Сальникова Л. В. Налоговое право России: Учебник. — «Юстицинформ», 2007 г. С.

18.

Конституция Российской Федерации (принята на всенародном голосовании 12 декабря 1993 г.) // «Российская газета» от 25 декабря 1993 г.

Налоговый Кодекс Российской Федерации (Часть Первая) от 31.

07.1998 N 146-ФЗ (ред. от 17.

05.2007 // «Собрание законодательства РФ», N 31, 03.

08.1998, ст. 3824.

Бюджетный Кодекс Российской Федерации от 31.

07.1998 N 145-ФЗ (ред. от 01.

12.2007, с изм. от 06.

12.2007) // «Собрание законодательства РФ», 03.

08.1998, N 31, ст. 3823.

Еналеева И.Д., Сальникова Л. В. Налоговое право России: Учебник. — «Юстицинформ», 2007 г. С.

18.

Письмо Департамента налоговых реформ Минфина РФ от 2 июня 1997 г. N 04−01−11

Письмо Департамента налоговых реформ Минфина РФ от 26 июня 1997 г. N 04−01−11

Еналеева И.Д., Сальникова Л. В. Налоговое право России: Учебник. — «Юстицинформ», 2007 г. С.

21.

Еналеева И.Д., Сальникова Л. В. Налоговое право России: Учебник. — «Юстицинформ», 2007 г. С.

21.

Федеральный закон от 01.

07.2005 N 78-ФЗ

Налоговый кодекс Российской Федерации (Часть вторая) от 05.

08.2000 N 117-ФЗ (принят ГД ФС РФ 19.

07.2000) (ред. от 04.

12.2007, с изм. от 30.

04.2008) // «Собрание законодательства РФ», 07.

08.2000, N 32, ст. 3340.

Кучеров И. И. Налоговое право России. М., 2008. С. 213.

(п. 2 введен Федеральным законом от 01.

12.2007 N 310-ФЗ) Положения пункта 2 статьи 143 (в ред. Федерального закона от 01.

12.2007 N 310-ФЗ) вступают в силу с 1 января 2008 года, но не ранее чем по истечении одного месяца со дня официального опубликования и не ранее 1-го числа очередного налогового периода по налогу на добавленную стоимость // «Собраниезаконодательства РФ» — 03.

12.2007

Указанные положения распространяются на правоотношения, возникшие с 1 января 2008 года, и применяются до 1 января 2017 года.

Федеральным законом от 3 ноября 2006 г. N 175-ФЗ в пункт 2 статьи 146 настоящего Кодекса внесены изменения, вступающие в силу с 1 января 2007 г., но не ранее чем по истечении одного месяца со дня официального опубликования названного Федерального закона

Федеральным законом от 30 декабря 2006 г. N 276-ФЗ пункт 2 статьи 146 настоящего Кодекса дополнен подпунктом 8, вступающим в силу не ранее чем по истечении одного месяца со дня официального опубликования названного Федерального закона и не ранее 1-го числа очередного налогового периода по налогу на добавленную стоимость, и распространяющимся на правоотношения, возникшие с 1 января 2007 г.

Положения подпункта 9 пункта 2 статьи 146 (в ред. Федерального закона от 01.

12.2007 N 310-ФЗ) вступают в силу с 1 января 2008 года, но не ранее чем по истечении одного месяца со дня официального опубликования и не ранее 1-го числа очередного налогового периода по налогу на добавленную стоимость (опубликован в «Собрании законодательства РФ» — 03.

12.2007, в «Российской газете» — 05.

12.2007). Указанные положения распространяются на правоотношения, возникшие с 1 января 2008 года, и применяются до 1 января 2017 года.

Дмитриева Н. Г. Дмитриев Д.Б. Налоги и налогообложение Российской Федерации. Учебник для Вузов. — Ростовн/Д: Феникс, 2008 г. С.

58.

Налоговое право России: Учебник для вузов / Отв. Ред. Д.ю.н., проф. Ю. А. Крохина. 3 -е изд, переаб. — М.: Норма, 2007 г. С.

544.

Основные направления налоговой политики в Российской Федерации на 2008 — 2010 гг. // Одобрены на заседании Правительства Российской Федерации (протокол от 2 марта 2007 г. № 8). Поручением Правительства Российской Федерации от 27 марта 2007 г. № МФП13−1388 федеральным органам исполнительной власти предписано учитывать основные направления налоговой политики в процессе бюджетного проектирования на 2008 год и на период до 2010 года. С.

27.

Основные направления налоговой политики в Российской Федерации на 2008 — 2010 гг. // Одобрены на заседании Правительства Российской Федерации (протокол от 2 марта 2007 г. № 8). Поручением Правительства Российской Федерации от 27 марта 2007 г. № МФП13−1388 федеральным органам исполнительной власти предписано учитывать основные направления налоговой политики в процессе бюджетного проектирования на 2008 год и на период до 2010 года. С.28−29.

Дмитриева Н. Г. Дмитриев Д.Б. Налоги и налогообложение Российской Федерации. Учебник для Вузов. — Ростовн/Д: Феникс, 2008 г. С.

93.

Приказ МНС РФ от 09.

09.2002 N ВГ-3−03/481 «Об утверждении Методических рекомендаций по применению главы 22 (подакцизное минеральное сырье) Налогового Кодекса Российской Федерации. // «Финансовый вестник. Финансы, налоги, страхование, бухгалтерский учет», N 11, 2002.

Согласно Федеральному закону от 21 июля 2005 г. N 107-ФЗ налогоплательщиками акцизов признаются также оптовые организации, учредившие акцизные склады до 1 января 2006 года и осуществляющие с 1 января 2006 года реализацию алкогольной продукции с объемной долей этилового спирта свыше 9 процентов, поступившей на акцизные склады этих организаций до 1 января 2006 года и (или) отгруженной в их адрес до указанной даты

Налоговое право России: Учебник для вузов / Отв. Ред. Д.ю.н., проф. Ю. А. Крохина. 3 -е изд, переаб. — М.: Норма, 2007 г. С.

587.

Налоговый кодекс Российской Федерации (Часть вторая) от 05.

08.2000 N 117-ФЗ (принят ГД ФС РФ 19.

07.2000) (ред. от 04.

12.2007, с изм. от 30.

04.2008) // «Собрание законодательства РФ», 07.

08.2000, N 32, ст. 3340.

Налоговый кодекс Российской Федерации (Часть вторая) от 05.

08.2000 N 117-ФЗ (принят ГД ФС РФ 19.

07.2000) (ред. от 04.

12.2007, с изм. от 30.

04.2008) // «Собрание законодательства РФ», 07.

08.2000, N 32, ст. 3340.

Налоговый кодекс Российской Федерации (Часть вторая) от 05.

08.2000 N 117-ФЗ (принят ГД ФС РФ 19.

07.2000) (ред. от 04.

12.2007, с изм. от 30.

04.2008) // «Собрание законодательства РФ», 07.

08.2000, N 32, ст. 3340.

Согласно Федеральному закону от 8 августа 2001 г. N 126-ФЗ налогоплательщики, которым на момент вступления в силу названного Федерального закона в соответствии с законодательством Российской Федерации предоставлен в пользование участок недр, подлежат постановке на учет в качестве налогоплательщика налога на добычу полезных ископаемых в течение 60 дней с даты вступления в силу названного Федерального закона

Федеральным законом от 29 июня 2004 г. N 58-ФЗ в пункт 3 статьи 335 настоящего Кодекса внесены изменения, вступающие в силу по истечении одного месяца со дня официального опубликования названного Федерального закона.

Налоговый кодекс Российской Федерации (Часть вторая) от 05.

08.2000 N 117-ФЗ (принят ГД ФС РФ 19.

07.2000) (ред. от 04.

12.2007, с изм. от 30.

04.2008) // «Собрание законодательства РФ», 07.

08.2000, N 32, ст. 3340.

Федеральным законом от 21 июля 2005 г. N 107-ФЗ в статью 337 настоящего Кодекса внесены изменения, вступающие в силу по истечении одного месяца со дня официального опубликования названного Федерального закона Положения статьи 337 настоящего Кодекса (в редакции названного Федерального закона) распространяются в части газового конденсата из газоконденсатных месторождений — на правоотношения, возникшие с 1 января 2002 г., без проведения перерасчетов с бюджетом, а в части газового конденсата из всех других видов месторождений — на правоотношения, возникшие с 1 января 2004 г., без проведения перерасчетов с бюджетом.

Брызгалин А.В., Берник В. Р., Головкин А. Н. Комментарий изменений и дополнений к главе 21 «Налог на добавленную стоимость» Налогового кодекса РФ. — «Налоги и финансовое право», 2007 г. с.134

Брызгалин А.В., Кудреватых С.А.//Государство и право. 2006. N 6. с.11

Брызгалин А.В., Кудреватых С.А.//Государство и право. 2006. N 6.с.13

Динес И. Ю. Проблемы возврата НДС экспортерам в России и за рубежом. // Законодательство", N 11, ноябрь 2002 г.

Таким налогом мог бы стать измененный в соответствии с решением Конституционного Суда РФ налог с продаж

Динес И. Ю. Проблемы возврата НДС экспортерам в России и за рубежом. // Законодательство", N 11, ноябрь 2002 г.

Брызгалин А.В., Берник В. Р., Головкин А. Н. Налоговая оптимизация: принципы, методы, рекомендации, арбитражная практика. — «Налоги и финансовое право», 2007 г. С.89

В этом одна из причин перемещения экспортеров из региональных в московские налоговые инспекции. Ведь среднестатистическая налоговая инспекция в Москве собирает больше средств, чем в других регионах, и у организаций, зарегистрированных в столице, имеется больше шансов на получение сумм экспортного НДС.

Динес И. Ю. Проблемы возврата НДС экспортерам в России и за рубежом. // Законодательство", N 11, ноябрь 2002 г.

Динес И. Ю. Проблемы возврата НДС экспортерам в России и за рубежом. // Законодательство", N 11, ноябрь 2002 г.

Динес И. Ю. Проблемы возврата НДС экспортерам в России и за рубежом. // Законодательство", N 11, ноябрь 2002 г.

Динес И. Ю. Проблемы возврата НДС экспортерам в России и за рубежом. // Законодательство", N 11, ноябрь 2002 г.

Бабенко А. В. Подтверждение права на применение нулевой ставки НДС при поставке товаров на экспорт в Республику Беларусь // «Право и экономика», N 3, март 2007 г.

Бабенко А. В. Подтверждение права на применение нулевой ставки НДС при поставке товаров на экспорт в Республику Беларусь // «Право и экономика», N 3, март 2007 г.

Бабенко А. В. Подтверждение права на применение нулевой ставки НДС при поставке товаров на экспорт в Республику Беларусь // «Право и экономика», N 3, март 2007 г.

Бабенко А. В. Подтверждение права на применение нулевой ставки НДС при поставке товаров на экспорт в Республику Беларусь // «Право и экономика», N 3, март 2007 г.

Бабенко А. В. Подтверждение права на применение нулевой ставки НДС при поставке товаров на экспорт в Республику Беларусь // «Право и экономика», N 3, март 2007 г.

Бабенко А. В. Подтверждение права на применение нулевой ставки НДС при поставке товаров на экспорт в Республику Беларусь // «Право и экономика», N 3, март 2007 г.

Бабенко А. В. Подтверждение права на применение нулевой ставки НДС при поставке товаров на экспорт в Республику Беларусь // «Право и экономика», N 3, март 2007 г.

Бабенко А. В. Подтверждение права на применение нулевой ставки НДС при поставке товаров на экспорт в Республику Беларусь // «Право и экономика», N 3, март 2007 г.

Бабенко А. В. Подтверждение права на применение нулевой ставки НДС при поставке товаров на экспорт в Республику Беларусь // «Право и экономика», N 3, март 2007 г.

Бабенко А. В. Подтверждение права на применение нулевой ставки НДС при поставке товаров на экспорт в Республику Беларусь // «Право и экономика», N 3, март 2007 г.

Бабенко А. В. Подтверждение права на применение нулевой ставки НДС при поставке товаров на экспорт в Республику Беларусь // «Право и экономика», N 3, март 2007 г.

Брызгалин А.В., Берник В. Р., Головкин А. Н. Судебная практика по налоговым и финансовым спорам. 2005 год — «Налоги и финансовое право», 2006 г. с.

134.

Брызгалин А.В., Берник В. Р., Головкин А. Н. Судебная практика по налоговым и финансовым спорам. 2005 год — «Налоги и финансовое право», 2006 г. с.136

Финансовое право: Учебник//Под ред. проф. О. Н. Горбуновой. М.: Юристъ, 2006. с.256

Постановление Федерального арбитражного суда Западно-Сибирского округа от 19 апреля 2006 г. N Ф04−2169/2006(21 253-А75−25) При обращении в налоговый орган с заявлением о возмещении из бюджета сумм НДС, уплаченных поставщикам при производстве и реализации на экспорт нефти, налогоплательщик представил все необходимые документы, подтверждающие факт реального экспорта нефти, и необходимые для подтверждения налоговой ставки 0% и оплаты товара (извлечение)

Брызгалин А.В., Берник В. Р., Головкин А. Н. Налоговая оптимизация: принципы, методы, рекомендации, арбитражная практика. — «Налоги и финансовое право», 2007 г. с.245

Брызгалин А.В., Берник В. Р., Головкин А. Н. Налоговая оптимизация: принципы, методы, рекомендации, арбитражная практика. — «Налоги и финансовое право», 2007 г. с.247

Брызгалин А.В., Берник В. Р., Головкин А. Н. Налоговая оптимизация: принципы, методы, рекомендации, арбитражная практика. — «Налоги и финансовое право», 2007 г. с.249

Брызгалин А.В., Берник В. Р., Головкин А. Н. Судебная практика по налоговым и финансовым спорам. 2005 год — «Налоги и финансовое право», 2006 г. с.247

2 Сергеева Т. Ю. Методы и схемы оптимизации налогообложения. Практическое пособие. — Система ГАРАНТ, 2005 г. с.231

Брызгалин А.В., Берник В. Р., Головкин А. Н. Налоговая оптимизация: принципы, методы, рекомендации, арбитражная практика. — «Налоги и финансовое право», 2007 г. с.252

Брызгалин А.В., Берник В. Р., Головкин А. Н. Налоговая оптимизация: принципы, методы, рекомендации, арбитражная практика. — «Налоги и финансовое право», 2007 г. с.252

Брызгалин А.В., Берник В. Р., Головкин А. Н. Налоговая оптимизация: принципы, методы, рекомендации, арбитражная практика. — «Налоги и финансовое право», 2007 г. с.268−269

http://www.barrel.ru/news/2006/11/22/news4.html

http://www.arbitr.ru/?id_sec=353&id_doc=4326&id_src=DC58CF64CF0FABEFE5A3B256CC891E1D&p=-1

Нагорная Э. Н. Налоговые споры: соотношение гражданского и налогового законодательства — «Юстицинформ», 2007 г. с.13

Экспорт — таможенный режим, при котором товары, находящиеся в свободном обращении на таможенной территории РФ, вывозятся с этой территории без обязательства об обратном ввозе (ст. 165 ТК РФ).

Свободная таможенная зона и свободный склад — таможенные режимы, при которых иностранные товары размещаются и используются в соответствующих территориальных границах или помещениях (местах) без взимания таможенных пошлин, налогов, а также без применения к указанным товарам мер экономической политики, а российские товары размещаются и используются на условиях, применяемых к вывозу в соответствии с таможенным режимом экспорта (ст. 75 Таможенного кодекса Российской Федерации от 18 июня 1993 г. N 5221−1 (в ред. от 22.

07.05)//РГ, 21.

07.1993, N 138; Ведомости СНД и ВС РФ, 05.

08.1993, N 31. — Ст. 1224).

Принцип взаимности — принцип международного права, в соответствии с которым международные договоры должны заключаться на основе равноправия, а также взаимности выгод и обязательств. В международном частном праве он предусматривает предоставление иностранным гражданам (юридическим лицам) определенных прав и льгот при условии, что граждане этого государства (юридические лица), находящиеся в соответствующих иностранных государствах, пользуются аналогичными правами и льготами.

Здесь припасами признаются топливо и горюче-смазочные материалы, которые необходимы для обеспечения нормальной эксплуатации воздушных и морских судов, судов смешанного (река-море) плавания.

Перемещение припасов — таможенный режим, при котором товары, предназначенные для использования на морских (речных) судах, воздушных судах и в поездах, используемых для платной международной перевозки пассажиров либо для платной или бесплатной международной промышленной либо коммерческой перевозки товаров, а также товары, предназначенные для продажи членам экипажей и пассажирам таких морских (речных) судов, воздушных судов, перемещаются через таможенную границу без уплаты таможенных пошлин, налогов и без применения запретов и ограничений экономического характера, установленных законодательством РФ о государственном регулировании внешнеторговой деятельности (п. 1 ст. 264 ТК РФ). При вывозе товаров, помещенных под таможенный режим перемещения припасов, освобождение от уплаты, возврат или возмещение внутренних налогов не производятся, если иное не установлено законодательством РФ о налогах и сборах (п. 2 ст. 264 ТК РФ).

Постановление ФАС МО от 23 сентября 2004 г. N КА-А40/8580−04//Документ опубликован не был; Постановление ФАС ПО от 31 января 2005 г. N А55−7608/04−51//Документ опубликован не был

Постановление ФАС ПО от 22 марта 2005 г. N А55−10 289/04−31//Документ опубликован не был.

Постановление ФАС ЗСО от 30 марта 2005 г. N Ф04−1557/2005(9783-А45−31)//Документ опубликован не был.

См. Постановление Правительства РФ от 31 декабря 2004 г. N 908 (в ред. от 27.

02.06) «Об утверждении перечней кодов видов продовольственных товаров и товаров для детей, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов» //СЗ РФ, 17.

01.2005, N 3. — Ст. 196; РГ, 26.

01.2005, N 13.

См. Постановление Правительства РФ от 23 января 2003 г. N 41 «О перечне видов периодических печатных изданий и книжной продукции, связанной с образованием, наукой и культурой, облагаемых при их реализации налогом на добавленную стоимость по ставке 10 процентов» //СЗ РФ, 27.

01.2003, N 4. — Ст. 338; РГ, 28.

01.2003, N 16.