Фактическое значение F-критерия Фишера Табличное значение F-критерия Фишера можно найти с помощью функции MS Excel FРАСПОБР (0,05;1;20)=4,35. Поскольку табличное значение меньше фактического, можно считать, что уравнение тренда статистически значимо и надежно и его можно использовать для прогнозирования.

Относительный коэффициент колеблемости

Это свидетельствует о средней колеблемости уровней ряда относительно тренда.

Результаты расчета трендовых значений представлены в таблице 3 Прогнозы прибыли (для 21−24 уровня ряда) будет равны:

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

Остаточная дисперсия тыс. руб.

Ошибка прогноза Для t=21 тыс. руб.

Для t=22 тыс. руб.

Для t=23 тыс. руб.

Для t=24 тыс. руб.

Табличное значение коэффициента Стьюдента при α=0,05 и n=20 можно определить с помощью функции MS Excel СТЬЮДРАСОБР (α, n) и тогда tфакт=2,09.

Таким образом, прогнозные значения будут лежать в диапазонах:

Для t=21 тыс. руб.

Интервал равен (757 517;2541538)

Для t=22 тыс. руб.

Интервал равен (766 160;2574289).

Для t=23 тыс. руб.

Интервал равен (773 887;2607956).

Для t=24 тыс. руб.

Интервал равен (780 737;2642500).

3.3 Анализ изменения устойчивости В качестве показателя устойчивости используется коэффициент корреляции ранга Спирмена:

где n — число уровней ряда; ∆t — разность рангов, номеров периодов времени и уровней ряда.

Таблица 4 — Расчет устойчивости прибыли Пулковской таможни

Месяц, t Прибыль таможни, тыс. руб. Y Rt Ryt d2 1 855 749,2 1 6 25 2 1 114 497,3 2 1 1 3 1 760 749,0 3 7 16 4 1 480 554,6 4 14 100 5 1 050 652,9 5 5 0 6 762 412,8 6 2 16 7 871 311,3 7 18 121 8 1 875 318,8 8 12 16 9 2 120 647,8 9 13 16 10 2 026 009,7 10 17 49 11 1 601 449,5 11 4 49 12 1 307 451,8 12 20 64 13 1 361 302,4 13 11 4 14 1 042 464,0 14 16 4 15 1 796 047,4 15 19 16 16 1 606 506,6 16 3 169 17 1 400 132,2 17 15 4 18 1 272 797,2 18 8 100 19 1 753 969,2 19 10 81 20 1 584 159,1 20 9 121 Сумма 210,0 28 644 183 972

Таким образом, тенденция заключается в росте прибыли Пулковской таможни в период с 2009 по 2010 гг. при ее устойчивости равной 26,9%.

3.4 Изучение сезонности Исследуем сезонные колебания временного ряда, представленного в таблице 1.

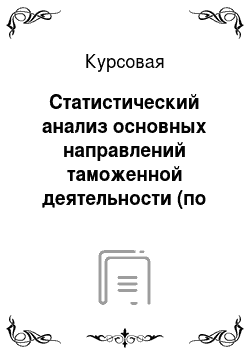

Построим график динамики изменения величины прибыли:

Рисунок 1 — Динамика рибыли Пулковской таможни Из графика явно прослеживается некая сезонность и цикличность. Используем метод переменной средней. Разобьем исследуемые периоды на кварталы. Вычислим по каждому кварталу индивидуальный индекс колеблемости одноименных периодов.

Рассчитаем усредненные данные по кварталам:

Таблица 5 — Усредненные данные по кварталам прибыли Пулковской таможни Год Квартал Прибыль таможни, тыс. руб. Y 2009 1 1 243 665,2 2 1 097 873,4 3 1 622 426,0 4 1 644 970,3 2010 1 1 399 938,0 2 1 426 478,7 3 1 669 064,2 Построим модель на основании этих данных по аналогии с пунктом 3.

2.

Квартал t Прибыль таможни, тыс. руб. Y yiti (ti)2 yмод 1 1 243 665,2 1 243 665 1 1 421 804 2 1 097 873,4 2 195 747 4 1 482 909 3 1 622 426,0 4 867 278 9 1 544 013 4 1 644 970,3 6 579 881 16 1 605 117 5 1 399 938,0 6 999 690 25 1 666 221 6 1 426 478,7 8 558 872 36 1 727 326 7 1 669 064,2 11 683 449 49 1 788 430

Сумма 28,0 10 104 416 42 128 582 140,0 11 235 819,6 Среднее 4,0 1 443 488 6 018 369 20,0 1 605 117,1 В соответствии с системой уравнений рассчитаем параметры уравнения тренда:

Квар тал t Прибыль таможни, тыс. руб. Y yiti (ti)2 yмод iкол iколср iсв yмод*iсв 1 1 243 665 1 243 665 1 1 421 804 0,87 0,86 0,94 1 333 327 2 1 097 873 2 195 747 4 1 482 909 0,74 0,78 0,86 1 270 034 3 1 622 426 4 867 278 9 1 544 013 1,05 0,99 1,08 1 675 177 4 1 644 970 6 579 881 16 1 605 117 1,02 1,02 1,12 1 799 065 5 1 399 938 6 999 690 25 1 666 221 0,84 3,66 4,00 1 562 534 6 1 426 479 8 558 872 36 1 727 326 0,83 1 479 365 7 1 669 064 11 683 449 49 1 788 430 0,93 1 940 357

Поправочный коэффициент равен:

3,66/4=0,914

Нанесем на график линию тренда и тренд с поправочными значениями.

Рисунок 2 — Динамика прибыли тможни с линейным и сезонным трендами Диаграмма показывает, что сезонный тренд очень хорошо описывает имеющуюся зависимость. Видно, что в первом квартале наблюдается уменьшение прибыли, пики прибыли приходятся на третий квартал.

Вычислим прогнозное значение для 8 периода:

тыс. руб.

С учетом индекса сезонной волны для четвертого квартала тыс. руб.

Используя выражения для ошибки прогноза, рассчитаем оценку прогноза:

Остаточная дисперсия тыс.

руб.

Ошибка прогноза Табличное значение коэффициента Стьюдента при α=0,05 и n=7 можно определить с помощью функции MS Excel СТЬЮДРАСОБР (α, n) и тогда tфакт=2,36.

Таким образом прогнозное значение будет лежать в диапазоне, определяемом величиной. Иначе говоря, прогнозное значение принимает вид: .

3.5 Выводы В результате изучения прибыли Пулковской таможни в 2009;2010 году можно сделать следующие выводы:

В среднем за весь двадцатимесячный период наблюдения прибыль Пулковской таможни находится на уровне 1 432 209,1 тыс. руб.

В среднем за исследуемый двадцатимесячный времени данный уровень ряда прибыли таможни отличался от предыдущего уровня на 38 337,4 тыс. руб.

В среднем за месяц прибыль таможни увеличивалась в 1,08 раза.

Если не принимать в расчет сезонность, то можно сказать, что прогнозные значения будут лежать в диапазонах:

На 21 месяц (сентябрь 2010) интервал равен (757 517;2541538)

На 22 месяц (октябрь 2010) интервал равен (766 160;2574289).

На 23 месяц (ноябрь 2010) интервал равен (773 887;2607956).

На 24 месяц (декабрь 2010) интервал равен (780 737;2642500).

В прибыли таможни прослеживается ярко выраженный тренд. В первом квартале наблюдается уменьшение величины прибыли, во втором — плавное увеличение, резкое увеличение в третьем и практически такое же в четвертом.

Заключение

В ходе написания курсовой работы была достигнута цель данной работы, были исследованы и изучены статистические методы выявления взаимосвязей общественных явлений.

Были решены поставленные задачи, а именно:

Были изучены роль и место таможенной статистики в предмете статистика Были изучены предмет и задачи таможенной статистики Были изучены показатели динамики таможенной статистики Были рассчитаны показатели динамики по прибыли Пулковской таможни в 2009;2010 годах По рассчитанным показателям были сделаны выводы Был выявлен тренд и сезонность в прибыли таможни, были определены средние уровни прибыли и динамика увеличения прибыли.

В результате выполнения работы был получен бесценный опыт решения задач подобного рода.

Литература

Таможенный кодекс Таможенного союза. — СПб.: «Юрайт», 2011.

Решение Комиссии Таможенного союза от 28.

01.2011 № 525 «О Единой методологии ведения таможенной статистики внешней торговли и статистики взаимной торговли государств — членов Таможенного союза»

Приказ ФТС России от 18.

12.2006 № 1329 (в редакции Приказа ФТС РФ от 14.

01.2010 N 23) «Об утверждении методологии исчисления системы индексов внешней торговли, на основе данных таможенной статистики»

Акимов А.Е., Петров Ю. М., Скучалина Л. М. Статистика таможенных правонарушений: Учебно-методическое пособие — М.:РИОРТА, 1999.

Афонин П.Н., Гамидуллаев С. Н. Data Mining в управлении таможенными рисками. — СПб: Изд-во Политехн. ун-та, 2008. — 242 с.

Таможенная статистика [Электронный ресурс]: учебно-методический комплекс / ФГОУ ВПО «Северо-Западная академия государственной службы»; П. Н. Афонин, А. П. Исаев. — Электронные текстовые данные (1 файл: 630 Кб = 1,8 уч.-изд. л.). — СПб.: Изд-во СЗАГС, 2008. — Режим доступа:

http://www.szags.ru/index.phtml?id_page=168.

Гнеденко Б. В. Очерк по истории теории вероятностей. — Москва: УРСС, 2001.

Григорук Н. Е. Статистический учёт внешнеторговых операций:

международный опыт и российская практика. — М.: «АНКИЛ», 2001.

Елисеева И. И. Юзбашев М.М. Общая теория статистики: Учебник. — М.: Финансы и статистика, 2000.

Ершов А. Д. Льготы и преференции в таможенном деле: учеб.

пособие / А. Д. Ершов, К. А. Сизова. — СПб.: Бизнес-пресса, 2004.

Курс социально-экономической статистики: учебник / под ред. М. Г. Назарова. — 6-е изд., испр. и доп. — М.: Омега-Л, 2007.

Методы анализа внешней торговли: Учебно-методическое пособие — М.: РИОРТА, 1999.

Михайлова Т. М. Таможенная статистика. Учебно-методический комплекс для студентов всех форм обучения специальностям 80 115 и 80 502. СПб.: РИО СПб филиала РТА, 2006. — 55 с.

Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б.

Современный экономический словарь. 5-е изд., перераб. и доп. — М.: ИНФРА-М, 2007. — 495 с. — (Б-ка словарей «ИНФРА-М»).

Сельцовский В.Л. Экономико-статистические методы анализа внешней торговли. — М.: Финансы и статистика, 2004.

Михайлова Т. М. Таможенная статистика. Учебно-методический комплекс для студентов всех форм обучения специальностям 80 115 и 80 502. СПб.: РИО СПб филиала РТА, 2006. — 55 с., с. 11

Методы анализа внешней торговли: Учебно-методическое пособие — М.: РИОРТА, 1999. с 54

Григорук Н. Е. Статистический учёт внешнеторговых операций:

международный опыт и российская практика. — М.: «АНКИЛ», 2001. с. 102

Елисеева И. И. Юзбашев М.М. Общая теория статистики: Учебник. — М.: Финансы и статистика, 2000. с. 147

Елисеева И. И. Юзбашев М.М. Общая теория статистики: Учебник. — М.: Финансы и статистика, 2000.