Главное внимание нам необходимо уделить расчету и анализу изменений скорости оборота оборотных средств (т.е. количеству оборотов активов за определенный период), а также периоду оборота (т.е. сроку возвращения компании вложенных в хозяйственную деятельность средств).

Анализ оборачиваемости активов проводится на основе представленных ниже показателей.

Коэффициент оборачиваемости активов = Выручка от продаж Средняя величина оборотных активов Данный показатель характеризует скорость оборота оборотных средств экономического субъекта. При этом средняя величина активов рассчитывается как среднеарифметическая величина активов на начало и конец периода.

Другой показатель оборачиваемости оборотных активов -продолжительность одного оборота в днях рассчитывается по формуле:

lдн = Продолжительность анализируемого периода, дней Коэффициент оборачиваемости оборотных активов, обороты Расчет коэффициентов оборачиваемости приведен в таблице 2.

17. За последний год все показатели оборачиваемости понизились.

Таблица 2.17

Анализ показателей деловой активности

Чем меньше продолжительность периода обращения или одного оборота оборотного капитала, тем, при прочих равных условиях, экономическому субъекту требуется меньше оборотных средств. Чем быстрее оборотные средства совершают кругооборот, тем лучше и эффективнее они используются.

Таким образом, время оборота капитала влияет на потребность в совокупном оборотном капитале. Сокращение данного времени — важнейшее направление финансового управления, ведущее к повышению эффективности использования оборотных средств и увеличению их отдачи.

Анализ существующей системы управления затратами На предприятии реализован нормативный метод управления затратами. В его основу положено составление предварительной калькуляции нормативов себестоимости по каждому изделию на основе действующих на предприятии норм и смет. Фактическая себестоимость выпущенной продукции определяется как алгебраической суммы нормативной себестоимости.

Применение нормативных методов на предприятии позволяет, используя инженерные и экономические расчеты, формировать реальный план.

Предприятие выпускает 3 группы продукции — оборудование для атомной энергетики, оборудование для нефтегазохимического комплекса, горное оборудование. На предприятии создана база для нормирования и планирования затрат. Нормативные затраты созданы на базе технических расчетов, прогнозной информации о потреблении, анализа трудовых операций, зависят от вида и особенностей применяемых материалов. Нормативы косвенных расходов сформированы на более простых посылках — на базе данных о затратах прошлых лет. Организован сбор данных о фактических и нормативных производственных затратах; регистрация и учет в оперативном порядке изменений норм и нормативов.

При постановке на предприятии нормативного учета затрат были решены следующие задачи:

1. Проведено нормирование с целью создания нормативной базы.

2. Организован учет, для обеспечения идентификации и контроля отклонений.

3. Сформированы операции работы с отклонениями, обеспечения управляющих воздействий.

Нормативные затраты ООО «ОМЗ» содержат три элемента производственных затрат, каждый из которых включает две составляющие — натуральную и стоимостную для прямых, переменную и постоянную для косвенных:

1. Прямые материальные затраты: нормативная цена основных материалов; нормативное количество основных материалов.

В таблице 2.18 приведены нормативные затраты ООО «ОМЗ» на материалы по каждому типу продукции на 1 т продукции.

Таблица 2.18 -Затраты на материалы на производство 1 т продукции

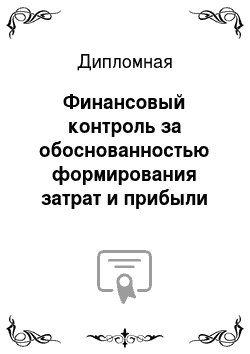

На рис. 2.19 приведены нормативные затраты ООО «ОМЗ» на материалы на единицу продукции.

Рис. 2.

19. Затраты на материалы на 1 т продукции

2. Прямые затраты труда:

нормативное рабочее время.

нормативная ставка прямой оплаты труда.

В таблице 2.19 приведены нормативные затраты ООО «ОМЗ» на прямой труд по каждому типу продукции на единицу типовой продукции.

Таблица 2.19 -Затраты на прямой труд на производство продукции

В таблице 2.20 приведены нормативные затраты ООО «ОМЗ» на прямой труд по каждому типу продукции на единицу типовой продукции в рублях.

Таблица 2.

20. Затраты труда на единицу продукции

На рис. 2.20 приведены нормативные затраты ООО «ОМЗ» на оплату труда на единицу продукции.

Рис. 2.

20. Плановая трудоемкость на 1 т продукции Максимальную трудоемкость имеет оборудование для атомной энергетики, минимальную трудоемкость имеет горное оборудование На рисунке 2.5 приведен сравнительный анализ трудоемкости и затрат на материалы на единицу продукции.

Рис. 2.

21. Сравнительный анализ трудоемкости и затрат на материалы на единицу продукции Самый большой разрыв между планируемой стоимостью сырья и труда в структуре имеет оборудование для атомной энергетики. Минимальный разрыв между планируемой стоимостью сырья и труда в структуре имеет оборудование для нефтегазохимического комплекса.

Поле планирования прямых затрат на единицу продукции проводится планирование прямых затрат на производственную программу. Объем производства определяйся исходя из существующих продаж и маркетинговых исследований.

Таблица 2.

21. -Расчет прямых затрат на производственную программу

Планируемая структура затрат на материалы на производственную программу представлена на рисунке. 2.

22.

Рис. 2.

22. Структура затрат на материалы на программу В структуре затрат на материалы на годовую программу стоимость сырья на горное оборудование составляет 66%.

Планируемая структура затрат на оплату труда на программу представлена на рисунке 2.

23.

Рис. 2.

23. Структура затрат на оплату труда на программу В планируемой структуре затрат на оплату труда на годовую программу стоимость оплаты труда на производство оборудования для нефтегазохимического комплекса составляет 38%.

Планируемая структура суммарных затрат на материалы и оплату труда на программу представлена на рисунке 2.

24.

Рис. 2.

24. Структура затрат на труд и материалы на программу В структуре годовой программы суммарные затраты на сырье и оплату труда на производство горного оборудования составляют 41% прямых затрат.

Сравнительный анализ планируемых затрат на труд и материалы по изделиям на годовую программу представлен на рисунке 2.

25. Наибольшую величину затрат на материалы имеет горное оборудование, наименьшую — оборудование для атомной энергетики. Наибольшую величину затрат на оплату труда имеет оборудование для нефтегазохимического комплекса, наименьшую — оборудование для атомной энергетики.

Рис. 2.

25. Сравнительный анализ затрат на труд и материалы по изделиям на программу

3. Общепроизводственные расходы:

Планируемые накладные производственные затраты рассчитанные на базе данных о затратах прошлых лет с учетом изменения объемов производства составят 353 102 тыс. руб. в год. Распределение накладных затрат предприятия по изделиям производится с использованием прямых затрат труда в качестве базы для распределения накладных затрат.

Таблица 2.

22. Распределение накладных затрат по видам продукции (базапрямой труд) Рис. 2.

26. Величина и структура планируемых затрат для различных видов продукции на 1 изделие

Рис. 2.

27. Структура планируемых издержек для различных видов продукции на 1 изделие Анализ структуры затрат для различных видов продукции показывает, что планируемый процент накладных расходов в себестоимости изделия составляет от 33,4 до 40,8%.

Проблемы.

Многие нормативы используются ООО «ОМЗ» продолжительное время без корректировок. Однако модификация технологии производства изделия, освоение новых изделий вызывают надобность пересмотра натуральной части нормативов. Ценовые компоненты нормативных затрат обновляются чаще, для того чтобы отобразить влияние инфляции и других факторов на стоимость материалов и рабочей силы.

В ООО «ОМЗ» стратегическое управление затратами практически отсутствует, оперативное управление носит непостоянный характер.

Процент накладных расходов в себестоимости изделия ООО «ОМЗ» составляет более 40%. На предприятии отсутствует четко налаженная система управления накладными затратами. В ООО «ОМЗ» сохраняется «котловой» метод учета и многие затраты обезличены и руководитель подразделения не влияет на их уровень. Это является препятствием для внедрения в ООО «ОМЗ» методов бюджетирования деятельности подразделений, а также реинжиниринга бизнес-процессов.

Неправильный учет и неэффективный контроль за накладными затратами приводят в ООО «ОМЗ» к нежелательным результатам: перерасходу накладных затрат, завышению и (или) недооценке себестоимости продукции, что, в свою очередь, выливается в завышенную цену продукции, снижение конкурентоспособности предприятия, потерю рынков сбыта, снижение прибыли предприятия.

Входя в себестоимость продукции, накладные затраты сильно искажают реальную картину и свести к нулю все усилия менеджмента ООО «ОМЗ» по планированию прибыли. При существующим порядке учета накладных расходов в ООО «ОМЗ» они не могут быть учтены и отнесены прямо по изделиям или подразделениям. Они распределяются по заказам пропорционально основной заработной плате. Такая методика значительно упрощает учетные операции, но она обладает и рядом недостатков, которые снижают результативность внутрифирменных механизмов оценки и стимулирования повышения эффективности производства ООО «ОМЗ"и обеспечения ответственности за результаты деятельности.

Подразделения ООО «ОМЗ» в лице своих руководителей нечетко представляют себе объем ресурсов, которыми они владеют, и возникающих в связи с ними затрат. Размер этих ресурсов (площадей, оборудования, численности персонала) в краткосрочном периоде — величина относительно постоянная и, соответственно, постоянными должны быть затраты (накладные расходы), связанные с ними. Фиксация затрат на относительно постоянном уровне создает реальный стимул увеличения объемов работ, так как в этом случае добавленная стоимость и прибыль будут расти быстрее объемов производимой продукции.

Планирование и учет накладных расходов в ООО «ОМЗ» пропорционально заработной плате ухудшает контроль за их уровнем, поскольку с ростом объемов производства и, соответственно, уменьшением удельных затрат, создается иллюзия их сокращения.

Затраты на оплату труда уже давно не составляют основную часть общих затрат на производство ООО «ОМЗ». В ООО «ОМЗ» удельный вес затрат на оплату труда в общей сумме затрат на производство составляет 22,3%.

Выходом из положения является разработка в ООО «ОМЗ» системы управления затратами основанная на планировании, учете, распределении накладных затрат по центрам ответственности и система контроллинга, которая обеспечивает максимальное соответствие планов действительности, способствует усилению контроля и облегчает учет затрат производства. Управление затратами в ООО «ОМЗ» должно быть организовано так, чтобы руководитель подразделения, придя в бухгалтерию, мог всегда увидеть экономические результаты его деятельности. Для более эффективного контроля за затратами и результатами деятельности подразделений ООО «ОМЗ» учет затрат должен быть частично децентрализован, прежде всего, в части учета прямых производственных издержек.

Система управления затратами ООО «ОМЗ» должна отвечать ряду требований. Неукоснительно должна быть обеспечена стратегическая ориентированность принятия решений в области управления затратами. Снижение затрат является одной из основных компонент стратегического плана развития бизнеса. Необходимо четко определить объекты управления. Не зная источников появления затрат, невозможно говорить об управлении ими. В управлении затратами вся документация должна одинаково восприниматься на всех уровнях управления. Планирование затрат ООО «ОМЗ» должно работать не по исполнившемуся факту, а на упреждение отрицательных последствий изменения внешнего окружения предприятия. Управление затратами должно быть поставлено на системную основу, а не осуществляться время от времен.

Совершенствование системы управления затратами ОАО «ОМЗ»

Характеристика системы управления затратами на основе контроллинга Важнейшую роль в достижении конечных целей предприятия играют производственные центры ответственности, где непосредственно производится продукция. Центры представляют собой совокупность мест затрат разного уровня, обобщающих расходы на эксплуатацию технологических линий, групп оборудования, затраты цехов основного и вспомогательного производств и предприятия в целом.

Так как производственный цикл производства машиностроительной продукции состоит из нескольких технологических операций, важно осуществлять контроль за затратами и своевременно их регулировать.

В ООО «ОМЗ» предлагается создать следующую финансовую структуру.

Рис. 3.

1. Центры финансовой ответственности ООО «ОМЗ»

Таблица 3.1- Сравнительная характеристика центров ответственности ООО «ОМЗ»

Центры затрат представляют собой подразделения внутри предприятия, менеджеры которого отвечает только за затраты. Это производственные цеха и отделы заводоуправления. [16. C. 322]. Центр доходов включает подразделения маркетингово-сбытовой деятельности. Руководители центра доходов несут ответственность за выручку от реализации продукции и затраты, связанные с ее сбытом.

Центр прибыли представляет собой подразделение, руководители которого ответственны и за затраты, и за финансовые результаты деятельности по бизнес-направлениям или по операционным сегментам. Управление центром прибыли заключается в планировании и анализе финансовых показателей и результатов деятельности центра прибыли. Центр прибыли представляет собой руководство предприятия.

Таблица 3.2- Задачи, права, обязанности и показатели центров затрат ООО «ОМЗ»

Управление затратами по ЦФО строится на основе разделения полномочий, т. е. на основе индивидуальной или групповой ответственности руководителей за затраты и доходы.

Сущность методики управления затратами по ЦФО состоит в жесткой последовательности отнесения затрат и определения маржинального дохода для каждого центра:

затраты, реализация и результаты учитываются по ЦФО;

затраты, которые можно непосредственно отнести на ЦФО распределяются на него прямо, без использования методов косвенного распределения;

определяется, обыкновенно, несколько маржинальных доходов (полных и неполных) по мере учета переменных и прямых постоянных затрат.

Таблица 3.3 -Схема включения в себестоимость переменных и прямых постоянных затрат и отражения полного и неполного маржинального дохода по ЦФО при развитом директ-костинге

В качестве объекта управления затратами может выступать как предприятие в целом, так и его производственные подразделения, а внутри них — места возникновения затрат, виды продукции (работ, услуг).

Места возникновения затрат представляют собой структурные единицы предприятия. Понятие «центр затрат» шире понятия «место возникновения затрат». Так, в одном центре затрат может быть несколько мест возникновения затрат: бригада, стадия технологического процесса, рабочее место.

Рассмотрим затраты ООО «ОМЗ» по местам возникновения.

Таблица 3.4- Годовые затраты ООО «ОМЗ» по местам возникновения

Для управления руководителям нужна информация о затратах по видам продукции. При этом изделие может быть разной степени готовности (готовый полностью или прошедший только часть технологических операций). В процессе своего изготовления изделие является источником возникновения затрат. Для управления затратами важно определить носители затрат. Носителями затрат в ООО «ОМЗ» являются изделия.

Рассмотрим затраты по носителям затрат.

Таблица 3.5 — Затраты по носителям затрат

Так как отдельные виды продукции ООО «ОМЗ» производятся в разных цехах, затраты по местам возникновения и по носителям затрат совпадают.

Основной причиной возникновения контроллинга является необходимость реализации системой интеграции всех аспектов процесса управления в рамках предприятия. Соответственно контроллинг должен обеспечить методическую и организационную базу для поддержки основных функций управленческой деятельности на предприятии [9. C. 322].

Контроллинг представляет собой совокупность методов оперативного и стратегического управления: учета, планирования, анализа и контроля, объединяемых в единую систему. Наиболее точным можно считать определение Дитера Хана: «контроллинг — это автоматизированная система управления управлением». Контроллинг также называют системой управления прибылью.

В литературных источниках присутсвует определение контроллинга как системы управления затратами. Анализу соотношения выручки — затрат в контроллинге уделяется большое внимание, однако такое определение не верно, поскольку система управления затратами включает только две омпоненты: функциональная область деятельности предприятия и процесс управления данной функциональной областью (таблица 3.6).

Таблица 3.6 Отличия системы управления затратами от контроллинга

Основополагающим этапом работ по созданию системы контроллинга на предприятии является разработка документа — «Методика учета затрат и определения финансовых результатов». Он закладывает основу построения системы учета предприятия. В рамках разработки «Методики учета затрат и определения финансовых результатов» проводятся следующие работы:

создание единой для всех подразделений предприятия классификации статей затрат;

построение методики нормирования затрат для деления затрат на экономически оправданные и избыточные;

определение методики расчета себестоимости продуктовпредприятия;

разработка методики определения финансового результата (прибыли) в разрезе структурных подразделений, видов бизнеса.

Ядро процедуры контроллинга затрат — выделение и организация учета по местам их возникновения. Это определено тем, что затраты на производство рациональнее контролировать там, где происходит производственный процесс или его обслуживание, то есть в местах их возникновения — МВЗ.

Для организации такой системы предприятие разделяют на структурные производственные элементы различной степени детализации, в которых проводится нормирование, планирование, учет, регулирование, анализ и контроль расходов.

МВЗ — структурные подразделения, выступающие как объекты нормирования, планирования и учета затрат производства для управления расходованием производственных ресурсов ЦЗ — структурные подразделения предприятия, соответствующие наиболее детальному уровню структуры управления при условии сохранения экономической целесообразности их отдельного представления и анализа. Носители затрат (НЗ) — функции (или виды работ), которые выполняются в данном МВЗ (ЦЗ). Важной характеристикой НЗ является их отношение к различным стадиям производства товаров или услуг. С Смысл управления затратами на основе МВЗ и НЗ — более четкая организация контроля и регулирования затрат, обеспечение четкой персонифицированной ответственности за величину и направление отдельных расходов.

Выделенные для предприятия МВЗ, ЦЗ и НЗ отражают часть отношений в процессе функционирования организационно-экономической системы, а потому также являются системой. Соответственно, перечень цехов, участков будет определять перечень МВЗ, а перечень выпускаемых видов продукции, работ, услуг — перечень НЗ.

Для повышения эффективности управления затратами в ООО «ОМЗ» необходимо проведение анализа их деятельности в соответствии со структурой производственно-технологического процесса, позволяющего организовать оперативный контроллинг, затрагивающий каждую технологическую операцию.

Необходима детализация системы оперативного контроллинга в соответствии со структурой производственных подразделений ООО «ОМЗ», для того чтобы менеджмент производства в разрезе технологических операций мог анализировать процессы, происходящие на каждом рабочем месте в режиме реального времени.

Структура контроллинга должна повторять структуру производственных подразделений. Необходимо приблизить контроллинг к каждому рабочему месту. Результаты контроллинга должны поступать руководству в течение рабочего дня, для того чтобы иметь возможность внести необходимые коррективы.

Структура оперативного контроллинга должна полностью повторять структуру производственных подразделений. Построение системы оперативного контроллинга должно базироваться на создании многоуровневой системы контроллинга в режиме реального времени:

рабочее место;

предметно-замкнутый участок;

цех (производство).

Обеспечение своевременности реагирования на возможные отклонения в производственных процессах позволяет:

— обеспечить контроль отклонений показателей непосредственно в момент возникновения этих отклонений;

— определить причину возникновения отклонений на каждом рабочем месте;

— вносить коррективы в планирование;

Разработка предложений по реализации системы управления затратами на основе контроллинга ОАО «ОМЗ»

Основой системы является фиксирование места возникновения затрат и их характера, закрепление связей НЗ и ЦЗ. Тем самым закладывается основа для отражения процесса передачи НЗ между МВЗ.

Таблица 3.7 — Закрепление связей НЗ и ЦЗ

Глобальная цель контроллинга затрат — повысить эффективность деятельности предприятия наиболее экономичным способом и обеспечить информационную поддержку при принятии управленческих решений в организационно-финансовой и производственно-технологической сферах.

Внедрение системы контроллинга позволило выявить центры с их носителями затрат.

В табл. 3.8 приведен объем накладных расходов по каждому операционному центру вместе с ожидаемым количеством операций по каждому проводнику затрат.

Таблица 3.8 — Объем накладных расходов

Используя соответствующие носители затрат, установлены нормативы накладных расходов для каждого операционного центра (табл. 3.9).

Таблица 3.

9. — Нормативы накладных издержек по операционным центрам

Эти нормативы используются для переноса затрат с операционных центров на продукцию.

Выделение центров ответственности на предприятии и корректировка управленческого учета в их разрезе, дает возможность более детально вести учет и управление затратами.

Наиболее сложная стадия в определении точной себестоимости единицы изделия заключается в определении величины накладных расходов, приходящихся на каждый носитель затрат.

Для производства горного оборудования была приобретена на условиях лизинга линия. Часть производства оборудования для атомной энергетики и оборудования для нефтегазохимического комплекса размещена на дополнительно арендуемых площадях.

В таблице 3.10 проведен расчет распределения накладных издержек каждого операционного центра по носителям затрат и последующая оценка накладных издержек, приходящихся на единицу продукции. Прочие накладные расходы распределяем применив метод, базирующийся на использование прямых затрат труда в качестве базы для распределения накладных издержек.

Таблица 3.9 — Распределение накладных издержек по носителям затрат

Таблица 3.10 — Расчет себестоимости единицы носителя затрат Рис. 3.

2. — Оценка накладных расходов разными методами Таблица 3.11- Переменные производственные накладные затраты на изделие

Рис. 3.

3. — Структура переменных производственных накладные затрат на изделие Использование АВС-метода позволило определить накладные затраты, проследив их по операционным центрам и перенеся их поэлементно на продукцию, что дало возможность определить себестоимость единицы продукции наиболее точно.

Анализ безубыточности для многономенклатурного производства. Основополагающим для проведения CVP-анализа являются классификация затрат по статьям и период времени, за который проводится сбор статистических данных по статьям издержек.

Анализ безубыточности проводится в несколько этапов:

Выбор состава издержек, которые будут анализироваться отдельно от других.

Выбор базового показателя по каждой статье затрат.

Распределение издержек на переменную и постоянную части по признаку зависимости от базового параметра и затем от объема товарной продукции в стоимостном выражении.

Постатейное разделение издержек между видами продукции.

Проведение анализа безубыточности для видов продукции по классической схеме расчета.

Окончательное представление результатов анализа безубыточности В соответствии с приведенным алгоритмом и ранее рассчитанными данными проведем анализ безубыточности для трех выпускаемых предприятием групп продукции.

Таблица 3.12 — Анализ безубыточности Сравнивая продукцию, прежде всего, отмечаем оборудование для нефтегазохимического комплекса с точки зрения увеличения прибыли при росте объема реализации. В то же время, горное оборудование имеет минимальную рентабельность. В текущей структуре портфеля продукции велика доля оборудования для нефтегазохимического комплекса. Это повлекло показатель прибыльности всего портфеля продукции — 25,16%.

Заключение

Для управления затратами предприятий существует ряд методов. Их предпочтение определено целями управления и наличием условий для использования. Каждый из методов имеет преимущества и недостатки, ограничивающие его использование.

Современные направления в области управления затратами характеризуются освоением новых методов по управлению накладными расходами. В последние годы доля накладных расходов в структуре общих затрат быстро растет. К перспективным методам управления накладными расходами следует отнести функционально-стоимостной анализ, бюджетирование на нулевом базисе. Пристальное внимание западные компании стали уделять стратегическому управлению затратами.

Система управления затратами включает в себя:

процедуры учета затрат;

методы формирования затрат по подразделениям;

учет затрат по функциям, видам деятельности, видам продукции, территориям, отчетным периодам и другим категориям;

методы прогнозирования будущих затрат;

сравнение затрат за разные периоды, фактических с плановыми или нормативными затратами; а также сравнение альтернативных затрат;

представление детализированных отчетов по затратам руководству для управления текущими и будущими операциями.

Эффективность управления затратами достигается за счет комплексного подхода к проблемам бизнеса: при решении проблем обеспечивается управление как на уровне производства (управление запасами, технологиями, ресурсами), так и на уровне взаимоотношений с партнерами, поставщиками, потребителями, государством. При этом эффективность бизнеса последовательно обеспечивается за счет степени удовлетворения потребителя производимым продуктом (его функциональными свойствами), эффективности используемых технологий, оптимальной структуры привлекаемых ресурсов, эффективности бизнес-процессов, системы управления и организационной структуры предприятия.

Таким образом, качество управления затратами зависит от применения в управлении всесторонней, полной и достоверной информации о затратах.

ОАО Объединенные машиностроительные заводы (Группа ОМЗ) — один из крупнейших в России промышленных холдингов в области тяжелого машиностроения. Специализируется на инжиниринге, производстве, продаже и сервисном обслуживании оборудования и машин для атомной, нефтегазохимической, горной промышленности и на производстве металлургических заготовок из специальных марок сталей.

На предприятии реализован нормативный метод управления затратами. В его основу положено составление предварительной калькуляции нормативов себестоимости по каждому изделию на основе действующих на предприятии норм и смет. Фактическая себестоимость выпущенной продукции определяется как алгебраической суммы нормативной себестоимости.

Анализ структуры затрат для различных видов продукции показывает, что процент накладных расходов в себестоимости изделия составляет от 33,4 до 40,8%.

На предприятии стратегическое управление затратами практически отсутствует, а оперативное носит временный характер.

Накладные расходы не входят непосредственно в продукт, товар или услугу, но жизненно необходимы для производства, продажи, управления организацией и выхода на рынок. Современная тенденция в части изменения структуры затрат состоит в том, что доля накладных расходов постоянно возрастает в общей сумме затрат при одновременном желании компаний уменьшить их долю. Усиливается внимание к обоснованности их распределения между отдельными объектами калькулирования, видами деятельности, сметными нормативами, группами договоров.

Так как производственный цикл производства продукции состоит из нескольких технологических операций, важно осуществлять контроль за затратами и своевременно их регулировать. Необходимо установить взаимосвязь затрат с центрами финансовой ответственности (ЦФО) — структурными подразделениями, возглавляемыми менеджерами, несущими ответственность за целесообразность понесенных затрат. В ООО «ОМЗ» предлагается создать центры финансовой ответственности.

Сущность методики управления затратами по ЦФО состоит в строгой последовательности отнесения затрат и определения маржинального дохода для каждого центра:

затраты, реализация и результаты учитываются по центрам финансовой ответственности;

затраты, которые можно прямо отнести на центр финансовой ответственности, распределяются на него прямо, без применения методов косвенного распределения;

определяется, как правило, несколько маржинальных доходов (полных и неполных) по мере учета переменных и прямых постоянных затрат.

Ключевым этапом работ по построению системы контроллинга на предприятии является разработка документа под названием «Методика учета затрат и определения финансовых результатов». Этот документ закладывает основу построения корпоративной системы учета. В рамках его разработки выполняются следующие работы:

построение единой для всех структурных подразделений классификации статей затрат;

определение методики нормирования затрат для разделения затрат на экономически оправданные (полезные) и избыточные;

создание методики расчета себестоимости продуктов и услуг компании;

разработка методики определения финансового результата (прибыли) в разрезе структурных подразделений, видов бизнеса, услуг.

Основой процедуры контроллинга затрат является выделение и организация учета по местам их возникновения.

Использование АВС-метода позволило определить накладные затраты, проследив их по операционным центрам и перенеся их поэлементно на продукцию, что дало возможность определить себестоимость единицы продукции наиболее точно.

Проведен анализ безубыточности для многономенклатурного производства. Основополагающим для проведения CVP-анализа являются классификация затрат по статьям и период времени, за который проводится сбор статистических данных по статьям издержек.

Список используемых источников

Андронова А. К., Печатнова Е. Д. Оперативный контроллинг. — М.: Дело и Сервис, 2006 г, 160 с.

Анискин Ю. П., Павлова А. М. Планирование и контроллинг. — М.: Омега-Л, 2007, 280 с.

Астахов, В. П. Бухгалтерский (финансовый) учет: учеб. пособие / В. П. Астахов. — 7-е изд. — М.: МИФЭР, 2008. — 1072 с.

Бакаев, А. С. Нормативное обеспечение бухгалтерского учета. Анализ и комментарии / А. С. Бакаев. — 2-е изд., перераб. и доп. — М.: МЦФЭР, 2009.

Белобжецкий И. А. Ревизия финансовой деятельности предприятия в условиях экономической реформы. М.: Белорусь, 2005. — 208 с.

Богатая, И. Н. Бухгалтерский учет / И. Н. Богатая, Н. Н. Хахонова. — Ростов н/Д.: Феникс, 2008. — 622 с.

Бородкин, А. О формировании и учете себестоимости продукции в рыночных условиях / А. Бородкин // Бухгалтерский учет и аудит. Научно-практический журнал. — № 3.

— 2007. — С. 32−41.

Бородушко И. В., Васильева Э. К. Стратегическое планирование и контроллинг. — СПб.: Питер, 2006 г, 192 с.

Бухгалтерский учет: Учебник / С. А. Бакаев, П. С. Безруких, Н. Д. Врублевс-+кий и др./ Под ред. П.

С. Безруких. 5-е изд., перераб. и доп. — М.: Бухгалтерский учет, 2004.

Бюджетирование. Шаг за шагом. — СПб.: Питер, 2010 г, 480 с.

Вахрушина М. А., Рассказова-Николаева С. А., Сидорова М. И. Управленческий учет-1. — М.: БИНФА, 2009 г, 176 с.

Вахрушина М. А., Сидорова М. И., Борисова Л. И. Стратегический управленческий учет. Полный курс МВА. — М.: Рид Групп, 2011 г, 192 с.

Вахрушина, М. А. Бухгалтерский управленческий учет: учебник для вузов / М. А. Вахрушина. — М.: Омега-1. — 2008. — 576 с.

Вахрушина, М. А. Нормативный учет затрат как способ управления предприятием / М. А. Вахрушина // Бухгалтерское приложение к газете «Экономика и жизнь». — 2009. — Вып. 17, май. — С. 7−8.

Виткалова А. П., Миллер Д. П. Бюджетирование и контроль затрат в организации. — М.: Дашков и Ко, 2011 г, 128 с.

Голов С.Ф. правленческий учет — М.: Дашков и Ко, 2011 г, 304

Друри, К.

Введение

в управленческий и производственный учет: учеб. пособие для вузов / под ред. Н. Д. Эриашвили; предисловие проф. А. С. Безруких; пер. с англ. -

3-е изд., перераб. и доп. — М.: Аудит, ЮНИТИ. -2008

Друри, К. Учет затрат методом стандарт-кост / К. Друри; пер. с англ. — М.: Аудит, ЮНИТИ. — 2008.

Дымова, И. А. Международные стандарты бухгалтерского учета / И. А. Дымова. — М.: Главбух, 2008.

Дэвид Дойл. Управление затратами. Стратегическое руководство. — М.: Wolters Kluwer, 2006 г, 264 с.

Ивашкевич В. Б. Бухгалтерский управленческий учет. — М.: Юристъ, 2006 г, 618 с.

Ивашкевич В. Б. Тесты и контрольные задания по управленческому учету и контроллингу. — М.: Финансы и статистика, 2010 г., 136 с.

Карминский А. М., Фалько С. Г., Жевава А. А., Иванова Н. Ю. Контроллинг. — М.: Финансы и статистика, 2006 г., 336 с.

Карпова, Т. П. Управленческий учет: учебник для вузов / Т. П. Карпова. — М.: ЮНИТИ, 2007. — 350 с.

Керимов В. Э. Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы. — М.: Дашков и Ко, 2009 г, 476 с.

Климов С. М., Костевят А. Н. Контроллинг. Вопросы теории и практики. — М.: ИВЭСЭП, 2006 г, 64 с.

Ковалева О. В. Бухгалтерский учет и аудит бухгалтерской отчетности коммерческих предприятий / О. В. Ковалева. — Ростов н/Д.: Феникс, 2007. — 512 с.

Кондраков, Н. П. Бухгалтерский учет: учеб. пособие / Н. П. Кондраков. — 4-е изд., перераб. и доп. — М.: ИНФРА-М, 2008. — 640 с.

Концепция контроллинга. Управленческий учет. Система отчетности. Бюджетирование. — М.: Альпина Паблишер, 2009 г. 270 с.

Котенева Е. Н., Краснослободцева Г. К., Фильчакова С. О. Управление затратами предприятия. — М.: Дашков и Ко, 2011 г, 224 с.

Красова О. С. Бюджетирование и контроль затрат на предприятии. — М.: Омега-Л, 2009 г, 176 с.

Ламыкин И. А. Основы бухгалтерского учета. — М.: ЮНИТИ, 2007, 368 с.

Лапыгин Ю. Н., Прохорова Н. Г. Управление затратами на предприятии. Планирование и прогнозирование, анализ и минимизация затрат. — М.: ЮНИТИ, 2007, 368 с.

Масааки Имаи. Гемба кайдзен. Путь к снижению затрат и повышению качества. — М.: Альпина Паблишер, 2010 г, 344 с.

Международные и российские стандарты бухгалтерского учета: сравнительный анализ, принципы трансформации, направления реформирования / под ред. С. А. Николаевой. — Изд. 2-е. — М.: «Аналитика-Пресс», 2008. — 672 с.

Мишин, Ю. А. Управленческий учет: управление затратами и результатами производственной деятельности: монография / Ю. А. Мишин. — М.: Дело и Сервис, 2008. — 176 с.

Мюллендорф Р., Карренбауэр М. Производственный учет: Снижение и контроль издержек. Обеспечение их рациональной структуры — М.: Омега-Л, 1996- 128 с Невешкина Е. В., Савонина С. В., Фадеева О. В. Управление затратами и ценообразованием. Применение в условиях кризиса. — М.: Омега-Л, 2010 г. 136 с.

Николаева, С. А. Доходы и расходы организации: практика, теория, перспективы. — Изд. 2-е, перераб. и доп. — М.: «Аналитика-Пресс», 2009. — 224 с.

Николаева, С. А. Управленческий учет / С. А. Николаева, Т. В. Шишкова. — М.: УРСС, 2009. — 368 с.

Попченко Е. Л., Ермасова Н. Б. Бизнесс-контроллинг.- М.: Альфа-Пресс, 2006 г., 288 с.

Пизенгольц М. З., Варава А. П. Бухгалтерский учет в сельском хозяйстве. — М.: «Аналитика-Пресс», 2001. — 224 с.

Рассказова-Николаева С. А., Калинина Е. М. Учетная политика. В 2 книгах. Книга 1. Основы теории. — М.: Аудиторско-консалтинговая фирма «ЦБА», Омега-Л, 2011, 232 с.

Рассказова-Николаева С. А., Калинина Е. М. Учетная политика. В 2 книгах. Книга 2. Практика и опыт. — М.: Аудиторско-консалтинговая фирма «ЦБА», Омега-Л, 2011, 384 с.

Романова О. С., Печеная Л. Т., Романова А. И. Управление затратами. — М.: ЮНИТИ, 2008, 432 с.

Трубочкина М. И. Управление затратами предприятия. — М.: Дашков и Ко, 209, 432 с.

Управление затратами на предприятии. Под редакцией Г. Краюхина. — С.Пб. Питер, 2011, 396 с.

Управленческий учет: учеб. пособие / под ред. А. Р. Шеремета. — М.: ФБК-ПРЕСС, 2009. — 512 с. — (Серия «Академия бухгалтера и менеджера»).

Фалько С. Г. Контроллинг для руководителей и специалистов. — М.: Финансы и статистика, 2008 г, 272 с.

Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект / Пер. с англ.; под ред. Я. В. Соколова. — М.: Финансы и статистика, 2000.

Шешукова, Т. Г. Теория и практика контроллинга: учеб. пособие / Т. Г.

Шешукова, Е. Л. Гуляева. -

М.: Финансы и статистика; ИНФРА-М, 2008. — 176 с.

Шигаев А. И. Контроллинг стратегии развития предприятия. — М.: Юнити-Дана, 2008, 352 с.

Эндрю Уайлман. Сокращение затрат. — М.: Альпина Паблишер, 2009 г, 200 с.

Яругова А. Управленческий учет: опыт экономически развитых стран: пер. с пол. / А. Яругова. ;

М.: Финансы и статистика, 1991. — 240 с ПРИЛОЖЕНИЯ Приложение 1

Приложение 2