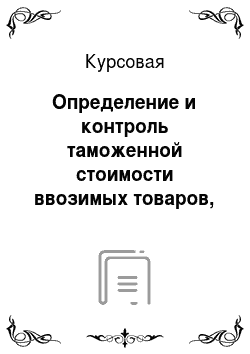

8).

Рис.

8. Стратегический механизм бюджетно-налогового прогнозирования и планирования на макроуровне.

Создание специализированных центров прогнозирования и планирования бюджетно-налоговой политики позволит в полной мере оценить изменения социальной и производственной сферы, изменения рыночной конъюнктуры, проводить анализ изменений в составе налогоплательщиков, отслеживать курс долговой политики государства, тем самым получать необходимую информацию для проведения налогового прогнозирования и планирования.

Внедрение антикризисного и стратегического механизмов в действующий механизм бюджетно-налогового прогнозирования и планирования на макроуровне, разработанный Концепцией, позволит исправить недочеты в невыполнении составленных прогнозов и планов налоговых доходов макроуровня. Созданные специализированные центры бюджетно-налогового прогнозирования и планирования предоставляют специалистам возможность систематического составления точных прогнозов и планов, с помощью которых можно будет проводить анализ полученных плановых результатов путем сравнения с прогнозными. Точность составленных прогнозов налоговых поступлений может решить проблему, связанную с отклонением от намеченных планов. В результате проведения анализа можно добиться полного и своевременного поступления налоговых доходов в бюджетную систему РФ, то есть способствовать оптимизации налоговой системы.

В рамках налогового прогнозирования и планирования важной задачей является прогноз ожидаемых налоговых поступлений как основного источника доходной части государственного бюджета. Ключевым вопросом при этом являются мероприятия по улучшению качества и сокращению затрат на осуществление процессов в прогнозно-аналитической деятельности планирования.

Успех мероприятий, связанных с налоговым прогнозированием и планированием связан с ростом эффективности деятельности налоговой службы и во многом находится в зависимости от степени точности и профессионализма действий, совершаемых для разрешения ряда существующих задач.

Особую актуальность приобретает подход к информационной поддержке принятия решений в процессе прогнозно-аналитической деятельности на основе разработки автоматизированных информационных систем. Для специалистов в области налогообложения особенности автоматизация процессов прогнозирования и планирования позволит усовершенствовать процесс использования программных средств и математических методов, предназначенных для автоматизированного сбора, хранения, поиска, переработки и передачи информации, используемой при составлении прогнозов.

Существующие недостатки автоматизированной информационной системы в основном относятся к функционированию информационных систем, реализованных на различных комбинациях, применяемых технических средств и операционных систем, то есть платформах.

Применение различных прикладных систем на уровне налоговых служб может стать причиной ряда издержек:

— несостыкованности и несоразмерности данных, другими словами, базы данных одной системы не применимы к другой системе без специальной обработки;

— трудности организации вертикальных и горизонтальных потоков обмена информацией;

— неполной стандартизации отчетных данных;

— отсутствия средств для организации обучения работников налоговых служб по единым стандартам работы с прикладными программами;

— отсутствия централизованного управления, контроля и анализа динамики налоговых поступлений;

— внушительных затрат на обслуживание о обновление прикладных систем.

Все эти недостатки тесным образом связаны с документооборотом и автоматизацией работы. Если в налоговой инспекции не ведется четко организованная работа с документами, то, как правило, это приводит к снижению качества оформления и содержания документов, увеличению времени, затрачиваемого на их обработку. Все это негативно сказывается на качестве управления, сроках принятия решения и количестве неверных.

Для совершенствования прогнозирования и планирования существует возможность определить комплекс работ по созданию информационной системы в соответствии с типовыми этапами разработки автоматизированной информационной системы (см. табл.

3).

Таблица 3.

Основные этапы разработки автоматизированных информационных систем Динамика основных параметров налоговой системы Российской Федерации на 2013 и 2014 г. и плановый 2015 г. (см. таблица 4) показывает, что после значительного понижения основных показателей налоговой системы России в дальнейшем наблюдается их относительная устойчивость. Уровень доходов колеблется на отметке 32,8%-35% к ВВП, расходы уменьшились до 35,2% к ВВП, вместе с тем снизился и дефицит с 3,7% до 2,4% к ВВП.

Таблица 4.

Прогноз основных параметров налоговой системы РФ в млрд., руб.

Прогнозировалось, что в 2012 и 2013 г. произойдет увеличение объема доходов бюджетов государственных внебюджетных фондов РФ в общей структуре доходов бюджетной системы РФ с 16,1% до 20,3% соответственно. Размер расходов государственных внебюджетных фондов РФ в общей структуре расходов бюджетной системы увеличится в 2015 г. на 2,1% по сравнению с аналогичным показателем 2012 г.

В прогнозируемом периоде ожидается уменьшение доли доходов консолидированных бюджетов субъектов РФ в общей структуре доходов бюджетной системы РФ, то ожидается их уменьшение в 2015 г. до отметки 29,7% по сравнению с уровнем 2010 г. 31,1%. Вместе с тем снизится и доля расходов консолидированных бюджетов субъектов РФ в общем объеме расходов бюджетной системы РФ до уровня 32,5% в 2015 г. по сравнению с показателем 35,1% 2012 г.

Между тем, доля доходов консолидированных бюджетов субъектов РФ в консолидированном бюджете РФ будет отличаться стабильностью (37,5% - в 2012 г., 37,6% - в 2015 г.). Однако доля расходов консолидированных бюджетов субъектов РФ в консолидированном бюджете РФ достигнет отметки 39,5% в 2015 г. в отличие от уровня 2012 г. — 40,6%.

В основе прогноза доходов федерального бюджета на 2013;2015гг. лежали сценарные условия развития экономики РФ и основные параметры прогноза социально-экономического развития страны на 2012 г. и плановый период 2014 и 2015гг.

Внедрение дополнительных приложений автоматизированной системы для налоговых органов сможет обеспечить качественное функционирование информационно-аналитической системы.

Новая система должна обеспечить весь технологический процесс по сбору, обработке, отражению и хранению информации, осуществлению альтернативных расчетов на всех этапах финансового контроля на общегосударственном уровне.

Качественное функционирование государственного контроля, мониторинга и анализа поступлений налогов и сборов, анализа эффекта от внесенных поправок в налоговое и бюджетное законодательство, нацелено на решение ряда задач:

сбор информации и ее систематизация в сводном хранилище данных;

порядковый, логический и семантический контроль имеющейся информации;

быстрый и своевременный доступ к хранящейся информации с применением определенного инструментария формирования запросов, содержащих термины предметной сферы;

разработка регламентных и аналитических форм отчетности с применением электронных таблиц, компонентов графики деловой активности и электронной картографии;

управление доступом к информационным ресурсам налоговой службы;

определение различных способов притока доходов в государственный бюджет на базе различных модификаций прогнозов развития социальной и экономической сферы в РФ, изменений налогового и бюджетного законодательства и показателей международных рынков;

прогнозная оценка исполнения бюджетов на базе существующих вариантов развития событий.

Эффективность достижения целей после проектирования и совершенствования автоматизированной информационной системы для налоговых органов представлена в таблице 5.

Таблица 5.

Эффективность достижения целей после проектирования и совершенствования автоматизированной информационной системы для налоговых органов Положительные аспекты АИС:

Информационная поддержка в процессах прогнозно-аналитической деятельности налогового планирования на основе разработки АИС для специалистов в области налогообложения:

— сокращает время обработки документов,.

— позволяет сотрудникам обладать большим количеством данных о поступлении налогов и сборов в других регионах,.

— производить обмен информации между разными структурными подразделениями службы и составлять прогноз и план по поступлению налогов и сборов, сотрудничая с управлениями и инспекциями других регионов.

Заключение

Налоговое прогнозирование и планирование можно представить как единую систему, состоящую из отдельных концептуальных элементов, являющихся основополагающими постулатами, и базирующуюся на принципах согласованности, вариантности, непрерывности (адаптации), верифицируемости, рентабельности.

Сущность налогового прогнозирования и планирования на макроуровне заключается в постоянном мониторинге деятельности государственных органов, регулировании решений, принимаемых в бюджетной сфере, трансформации направлений получения необходимых показателей при обеспечении сплошного контроля и наблюдения за происходящими изменениями. Предлагаемый подход к налоговому прогнозированию и планированию на макроуровне как к единой системе, позволяет определить и выстроить алгоритм функционирования ее элементов.

В ходе исследования определено, что процесс налогового планирования тесно связан с бюджетными построениями, поскольку они основываются на одной и той же информации. На макроуровне планирование является комплексным процессом определения общей суммы налоговых доходов для реализации социально-экономических и политических задач государства. Цели, которые устанавливаются на федеральном уровне при планировании налоговых поступлений и методы их достижения, взаимосвязаны с эффективной работой ФНС России и ее территориальных подразделений, поэтому в диссертации представлен поэтапный процесс налогового планирования в налоговых органах.

Исследование методов налогового прогнозирования и планирования являются одним из аспектов, раскрывающим их теоретическую сущность, а также инструментом практической реализации теории налогового прогнозирования и планирования на практике. От правильного подбора методов зависит точность конечного результата, а также возможность мобилизации потенциально возможных налоговых доходов в будущем.

В заключение отметим, что налоговое планирование не будет эффективным при одностороннем характере взаимоотношений между налоговыми органами, и налогоплательщиками, налоговыми консультантами и государством. Только установление между ними цивилизованных партнерских отношений может обеспечить эффективное функционирование налоговой системы.

В рамках налогового законодательства государство решает задачу принадлежности того или иного налога к соответствующему уровню государственного управления на основе следующих критериев: степени мобильности облагаемой базы и ее равномерного распределения по принципу территориального охвата, экономической эффективности, необходимости макроэкономического регулирования.

Достижение равномерного распределения налоговых поступлений по субъектам является важной задачей моделирования налоговых отношений, оптимальное решение которой может быть найдено с помощью методического инструментария системы налогового прогнозирования и планирования. Таким образом, необходимость разработки оптимальной модели налоговой системы, способствующей достижению ее стабильности, определяется системой налогового прогнозирования и планирования, а моделирование налоговых отношений основывается на результатах налогового прогнозирования и анализа.

Список использованных источников

Конституция РФ.

Александров И. М. Налоги и налогообложение: Учебник. — М.: Дашков и К, 2013. 318с.

Вылкова Е., Романовский М. Налоговое планирование. — СПб.: Питер, 2012.

Глубокова, Н. Ю. Налоговое планирование. — М.: Евразийский открытый институт, 2011. — 84 с.

Костина Н., Алексеев А. Финансовое прогнозирование в экономических системах. — М.: Юнити-Дана, 2012.

Налоговая оптимизация: принципы, методы, рекомендации, арбитражная практика. Под ред. А. В. Брызгалина. — М.: Юрайт-Издат, 2011. — 304с.

Налоговое планирование. Под ред. М. В. Романовского, А. С. Вылковой. СПб: Питер, 2012. 596с.

Попова Л. В. Прогнозирование и планирование в налогообложении. — Орел: ГТУ, 2007.

Ройбу А. В. Налоговое планирование. Схемы минимизации налогов в современном российском правовом поле: практическое руководство.- М.: Эксмо, 2011.

Титоренко, Г. А. Автоматизированные информационные технологии в налоговой системе.

М.: Юнити-Дана, 2001.

Тихонов Д. Н. Основы налогового планирования. — М. ФиС, 2010.

Тихонов Д. Н., Липник Л. Г. Налоговое планирование и минимизация налоговых рисков. — М.: Альпина Бизнес Букс, 2012. — 253с.

Васильева М. В. Методология налогового прогнозирования в рыночной экономике на макроуровне // Экономические и гуманитарные науки. 2010. № 9.

Вылкова Е. Налоговый консалтинг // Налоговое планирование, № 11, 2011.

Павленко В. Налоговое планирование и роль юридической службы в этом процессе // Юрист, № 7, 2010.

Шевченко П. С. Налоговый менеджмент // Проблемы теории и практики управления, № 8, 2011.

Бармин Д. А. Совершенствование механизма бюджетно-налогового регулирования экономики России: Автореферат… — М., 2009.

Гусева Т. А. Правовое регулирование налогового планирования в предпринимательской деятельности: проблемы теории и практики: Автореферат… — Саратов, 2008.

Федечкина Д. Ю. Налоговое планирование в коммерческих организациях: Автореферат… — Саратов, 2007.

Информационно-правовой портал «Консультант+» [Электронный ресурс]. Режим доступа: свободный. URL-адрес:

http://www.consultant.ru/document/cons_doc_LAW_149 516/.

Муравьев В. В. Налоговое планирование [Электронный ресурс]. Режим доступа: свободный. URL-адрес: www.auditfin.com/.

Официальный сайт Гос.

Думы РФ [Электронный ресурс]. Режим доступа: свободный. URL-адрес: www. asozd2.duma.gov.ru.

Официальный сайт Министерства финансов РФ [Электронный ресурс]. Режим доступа: свободный. URL-адрес: www.minfin.ru.

Официальный сайт ФНС РФ [Электронный ресурс]. Режим доступа: свободный. URL-адрес:

http://www.nalog.ru.

Александров И. М. Налоги и налогообложение: Учебник. — М.: Дашков и К, 2013. — С.

12.

Ст. 45 Конституции РФ.

Вылкова Е. Налоговый консалтинг // Налоговое планирование, № 11, 2011. -С.

23.

Павленко В. Налоговое планирование и роль юридической службы в этом процессе // Юрист, № 7, 2010. — С.

14.

Муравьев В. В. Налоговое планирование [Электронный ресурс]. Режим доступа: свободный. URL-адрес: www.auditfin.com/ (дата обращения: 12.

10.2015).

Там же.

Шевченко П. С. Налоговый менеджмент // Проблемы теории и практики управления, № 8, 2011. -С. 21.

Васильева М. В. Методология налогового прогнозирования в рыночной экономике на макроуровне // Экономические и гуманитарные науки. 2010. № 9. — С.20.

Попова Л. В. Прогнозирование и планирование в налогообложении. — Орел: ГТУ, 2007. — С.

128.

Попова Л. В. Прогнозирование и планирование в налогообложении. — Орел: ГТУ, 2007. — С.

135.

На основании информации, представленной на сайте ФНС РФ [Электронный ресурс]. Режим доступа: свободный. URL-адрес:

http://www.nalog.ru (дата обращения: 12.

10.2015).

На основании информации, представленной на сайте Гос.

Думы РФ [Электронный ресурс]. Режим доступа: свободный. URL-адрес: www. asozd2.duma.gov.ru (дата обращения: 12.

10.2015).

Бармин Д. А. Совершенствование механизма бюджетно-налогового регулирования экономики России: Автореферат… — М., 2009. — С.

32.

Информационно-правовой портал «Консультант+» [Электронный ресурс]. Режим доступа: свободный. URL-адрес:

http://www.consultant.ru/document/cons_doc_LAW_149 516/ (дата обращения: 13.

10.2015).

Бармин Д. А. Совершенствование механизма бюджетно-налогового регулирования экономики России: Автореферат… — М., 2009. — С.

31.

Бармин Д. А. Совершенствование механизма бюджетно-налогового регулирования экономики России: Автореферат… — М., 2009. — С.

34.

Федечкина Д. Ю. Налоговое планирование в коммерческих организациях: Автореферат… — Саратов, 2007. — С.

21.

Гусева Т. А. Правовое регулирование налогового планирования в предпринимательской деятельности: проблемы теории и практики: Автореферат… — Саратов, 2008. — С. 19.

Титоренко, Г. А. Автоматизированные информационные технологии в налоговой системе.

М.: Юнити-Дана, 2001. — С.

158.

Источник: Официальный сайт Министерства финансов РФ [Электронный ресурс]. Режим доступа: свободный. URL-адрес: www.minfin.ru (дата обращения: 13.

10.2015).