Прочие доходы в 2013;2014гг. отсутствуют, в 2015 г. составили 26% и в 2016 г. 7% в структуре общей прибыли.

Прочие расходы в 2013 г. составляли 2%, в 2014 г. 26%, в 2015;2016гг. отсутствуют.

После уплаты налогов из общей суммы прибыли в распоряжении фирмы «Рыба.Рис» остается чистая прибыль. Чистая прибыль подлежит распределению и использованию организацией.

Нераспределенная прибыль в 2013;2015гг. составляла 70%, в 2016 г. 76% от общей суммы прибыли.

2.

3. Направления использования прибыли.

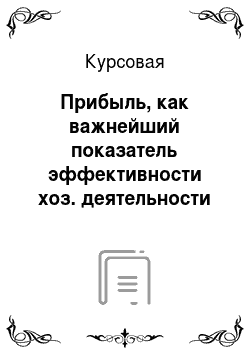

Общие направления в распределении прибыли фирмы «Рыба.Рис» в течение 2014;2016гг. можно представить в виде следующей схемы (рис. 18):

Рис. 13. Распределение чистой прибыли фирмы.

«Рыба.Рис» в 2014;2016гг.

Чистую прибыль фирма «Рыба.Рис» распределяет в следующем году, т. е. прибыль, полученная по итогам деятельности предприятия за 2013 г., распределяется в 2014 г. Прибыль, полученная в 2014 г., распределяется в 2015 г. Прибыль, полученная в 2015 г., распределена была в 2016 г.

Динамика распределения чистой прибыли в ООО «Рыба.Рис» следующая (таблица 10):

Таблица 10.

Анализ распределения прибыли в 2014;2016гг.

Показатель 2014 2015 2016.

Отклонения тыс. руб. Темп прироста, % 2015 от 2014 2016 от 2015 2016 от 2014 2015 от 2014 2016 от 2015 2016 от 2014 тыс. руб. % тыс. руб. % тыс. руб. % Чистая прибыль, в т. ч.: 8210 100 4140 100 7720 100 -4070 +3580 -490 -49,6 +86,5 -6,0 — резервный фонд 7820 95,3 3470 83,8 3050 39,5 -4350 -420 -4770 -55,6 -12,1 -61,0 — экономические санкции 60 0,7 390 9,4 470 6,1 +330 +80 +410 +550 +20,5 +683 — прочие цели 330 4,0 280 6,8 4200 54,4 -50 +3920 +3870 -15,2 +1400 +1173.

Прибыль фирмы «Рыба.Рис» в размере 8210 тыс. руб. была получена по результатам деятельности за 2013 г., а распределена в 2014 г. и т. д.

Увеличение размера экономических санкций фирмы «Рыба.Рис» по сравнению с прошлым годом произошло на 330 тыс. руб. (550%) или в 6,5 раз, что является неблагоприятным фактором. Размер средств фирмы «Рыба.Рис», направленных на прочие цели (распределение между учредителями), составил 280 тыс. руб. (6,8%), что на 50 тыс. руб. (15,2%) меньше предыдущего года.

Прибыль, полученная в 2015 г., была распределена в 2016 г. следующим образом: 39,5% (3050 тыс. руб.) было направлено в резервный фонд. Происходит дальнейший рост экономических санкций и в 2016 г.

из нераспределенной прибыли 2015 г. уже направлено 470 тыс.

руб. (6,1%), что на 20,5% (80 тыс. руб.) больше 2015 г. и на 683% (410 тыс. руб.) 2014 г.

Таким образом, отвлечение прибыли на уплату штрафных санкций снизило размер прибыли, направляемой на пополнение резервного фонда и другие цели, на 470 тыс. руб.

Изменения удельного веса распределяемой прибыли фирмы «Рыба.Рис» происходило следующим образом (таблица 11):

Таблица 11.

Изменение удельного веса распределенной прибыли фирмы «Рыба.Рис» в 2014;2016гг.

Показатель 2014 2015 2016.

Откл. в уд. весе, % тыс. руб. % тыс. руб. % тыс. руб. % 2015 от 2014 2016 от 2015 2016 от 2014.

Чистая прибыль, в т. ч.: 8210 100 4140 100 7720 100 — — — - резервный фонд 7820 95,3 3470 83,8 3050 39,5 -11,5 -44,3 -55,8 — экономические санкции 60 0,7 390 9,4 470 6,1 +8,7 -3,3 +5,4 — прочие цели 330 4,0 280 6,8 4200 54,4 +2,8 +47,6 +50,4.

В течение анализируемого периода в ООО «Рыба.Рис» произошли существенные изменения в структуре распределения прибыли. Если из прибыли 2013 г. в 2014 г. 95,3% было направлено на пополнение резервного фонда, то из прибыли 2014 г.

в 2015 г. только 83,8%, что на 11,5% меньше. Из прибыли 2015 г. в.

2016 г. в резервный фонд фирмы «Рыба.Рис» было направлено 39,5%, что на 44,3% меньше предыдущего года и на 55,8% меньше, чем из прибыли 2013 г.

Если из прибыли 2013 г. на экономические санкции в 2014 г. было потрачено 0,7%, то в 2015 г. уже 9,4%, а в 2016 г.

наблюдается снижение до 6,1%. Таким образом, если в абсолютных величинах происходит увеличение штрафных санкций с 60 тыс. руб. до 390 тыс. руб. в 2015 г.

и до 470 тыс. руб. в 2016 г., то в относительных величинах сначала происходит увеличение с 0,7% до 9,4% в 2015 г., а потом снижение до 6,1% в 2016 г.

Существенные изменения претерпевает использование прибыли на прочие цели фирмы «Рыба.Рис». Из прибыли 2013 г. на прочие цели было истрачено в 2014 г. 4%, в 2015 г. — 6,8%, в 2016 г. — 54,4%.

Таким образом, основной доход приносит продажа горячих блюд. В 2016 г. по сравнению с 2013 г. размер нераспределенной прибыли возрос на 12%, что говорит о повышении эффективности деятельности. В течение 2014;2016гг. чистая прибыль фирмы «Рыба.Рис» была направлена на пополнение резервного фонда, на выплату пеней и штрафов и на прочие цели.

3. ПУТИ РОСТА ПРИБЫЛИ «РЫБА.РИС».

Предлагаем ввести в ассортимент фирмы «Рыба.Рис» новую группу товаров «Пицца с морепродуктами».

Доля рынка фирмы «Рыба.Рис» по продаже пиццы с морепродуктами может составить около 15 тыс. шт. в год.

Средняя розничная цена за 1 шт. пиццы с морепродуктами — 300 руб.

Введение

в ассортимент фирмы «Рыба.Рис» новой группы товаров позволит получить дополнительную выручку в размере 4 500 тыс. руб. (300 руб. х 15 тыс. шт. = 4,5 млн руб.).

Тогда планируемая на 2017 г. выручка фирмы «Рыба.Рис» составит:

4 500 + 60 590 = 65 090 тыс. руб.

Сопоставим прогнозные доходы за 2017 год с реальными доходами за 2016 год в таблице 12:

Таблица 12.

Прогноз основных показателей деятельности.

«Рыба.Рис» на 2017 г.

Показатель 2016 2017.

Отклонение Темп при-роста, % тыс. руб. уд. вес,.

% тыс. руб. уд. вес, % тыс. руб. уд. вес, % Выручка 60 590 100 65 090 100 4 500 — 7,4 Себестои;

мость 49 320 81,4 52 170 79,0 2 850 -2,4 5,8 Прибыль от продаж 11 270 18,6 12 920 21,0 1 650 2,4 14,6.

По прогнозу отдела маркетинга «Рыба.Рис» себестоимости одной пиццы составит 190 руб., значит, себестоимость всего выпуска пицц с морепродуктами «Рыба.Рис» за год составит 2 850 тыс. руб. (190 руб. х 15 тыс. шт.).

Тогда плановая себестоимость на 2017 г. составит:

49 320 + 2 850 = 52 170 тыс. руб.

Прогнозируемая прибыль от продаж в «Рыба.Рис» в 2017 г. составит:

65 090 — 52 170 = 12 920 тыс. руб.

Себестоимость увеличится на 5,8%, а выручка на 7,4%, что говорит о более высокой рентабельности нового вида продукции.

Введение

нового вида продукции в «Рыба.Рис» увеличит результативность деятельности предприятия не только в количественном выражении (на 4 500 тыс. руб. выручки ина 1 650 тыс. руб. прибыли от продаж), но и в качественном — темп прироста выручки и прибыли от продаж опережает темп прироста себестоимости.

ЗАКЛЮЧЕНИЕ

.

Таким образом, «Рыба.Рис» работает эффективно, так как его деятельность в течение всего анализируемого периода приносила прибыль.

Основной доход приносит продажа горячих блюд — 22,9 млн руб. в 2016 г. На втором месте по доходности идет продажа холодных блюд — 17,4 млн руб. в 2016 г. На третьем месте по доходности идут напитки — 11,6 млн руб. в 2016 г.

Величина прочих доходов ООО «Рыба.Рис» незначительна — 2 млн. в 2015 г. и 0,8 млн. в 2016 г. Прочие расходы в 2014 г.

составили 1,5 млн руб. В 2015;2016гг. прочие расходы отсутствовали.

В 2016 г. по сравнению с 2013 г. размер нераспределенной прибыли возрос на 990 тыс. руб. или на 12%, что является благоприятным фактором деятельности, так как это говорит о повышении эффективности от производственно-финансовой деятельности ООО «Рыба.Рис».

В течение 2014;2016гг. чистая прибыль была направлена на пополнение резервного фонда, на выплату пеней и штрафов (экономические санкции) и на прочие цели. Из чистой прибыли 2013 г. в.

2014 г. 95,3% было направлено на пополнение резервного фонда, в 2015 г. — 83,8%, в 2016 г.

— 39,5%. На экономические санкции в 2014 г. было потрачено 0,7%, в 2015 г. — 9,4%, в 2016 г. — 6,1%.

Введение

нового вида продукции — пиццы с морепродуктами — позволит увеличить результативность деятельности предприятия на 1 650 тыс. руб. прибыли от продаж, что составляет 14,6%.

Положение по бухгалтерскому учёту «Доходы организации» (ПБУ 9/99) от 6.

05.99 № 32н. (в ред. от 08.

11.2010г.) // Правовая система Гарант Положение по бухгалтерскому учёту «Расходы организации» (ПБУ 10/99) от 6.

05.99 № 33н. (в ред. от 08.

11.2010г.) // Правовая система Гарант.

Бланк И. А. Управление прибылью. — Киев: Ника-Центр, 2016. — 457 с.

Ковалёв А. И. Анализ финансового состояния организации. — М.: Центр Экономики, 2014. — 220 с.

Ковалев В. В. Управление финансовыми ресурсами российских предприятий // Финансы. — 2017. — № 7. — С. 12−14.

Ковалев В.В., Волкова О. Н. Анализ хозяйственной деятельности предприятия. — М.: Омега-Л, 2013. — 424 с.

Крутин А. Б. Основы финансовой деятельности организации. — М.: Инфра-М, 2016. — 336 с.

Кузьмина Е. Л. Формирование финансовых результатов // Бухгалтерский учет. — 2016. — № 3. — С. 9−14.

Кузьмина Е.Л., Сидорина Т. В. Финансовые результаты. Учет. Аудит. Анализ. — М.: Бухгалтерский учет, 2014. — 64 с.

Максимов Е. И. Финансовый анализ как инструмент эффективного управления // Финансы. — 2016. — № 19. — С. 12−16.

Русак Н. А. Анализ хозяйственной деятельности в промышленности. — Мн.: Книжный дом, 2013. — 423 с.

Савицкая Г. В. Анализ хозяйственной деятельности предприятия. — Минск: Новое знание, 2016. — 687 с.

Селезнева Н.Н., Ионова А. Ф. Финансовый анализ: — М.: Омега, 2015. 479 с.

Финансовый менеджмент. Учебное пособие / Под ред. проф. Е. И. Шохина. — М.: ИД ФБК-ПРЕСС, 2015. — 408 с.

Экономический анализ: учебник / Под ред. Проф. Л. Т. Гиляровской. — М.: Юнити-Дана, 2014. — 522 с.

Оценочная.

Источник доходов бюд;

жетов разных уровней.

ФУНКЦИИ ПРИБЫЛИ.

Стимулирующая.

Воспроизводственная.

Финансовые результаты представляют собой разни;

цу между выручкой от прода;

жи продукции, работ, ус;

луг без косвенных нало;

гов и затратами, включаемы;

ми в себестоимость.

Финансовые результаты представляют собой денежное вы;

ражение части стоимости приба;

вочного продукта, остающего;

ся в распоряжении фирмы в рез;

ультате первичного распределе;

ния чистого дохода.

Количественный аспект.

Качественный аспект.

Прибыль.

Прочие расходы.

Производствен;

ная себестоимость.

Проценты к уплате.

Коммерчес;

кие расходы.

Управленчес;

кие расходы.

Прочие расходы предприятия.

Расходы по обычным ви;

дам деятельности.

Расходы производствен;

ных организаций.

Прочие доходы.

Доходы от участия в дру;

гих организациях.

Проценты к получению.

Доходы от обычных ви;

дов деятельности.

Прочие доходы.

Доходы организации.

Результативный (оце;

ночный) показатель, ха;

рактеризующий эф;

фективность деятель;

ности фирм.

Прибыль.

Количественный пока;

затель, представляю;

щий разницу между выруч;

кой от продажи и себесто;

имостью продукции.

2013 г. 2014 г. 2015 г. 2016 г.

где:

А — уровень постоянных затрат В — совокупные издержки С — выручка от продаж О — точка безубыточности Отдел рекламы и сбыта.

Повара.

Хозяйственный отдел.

Отдел снабжения.

Бармены.

Официанты.

Технический персонал Отдел доставки.

Бухгалтерия Расходы, возникающие в процессе про;

дажи товаров (издержки обращения).

Расходы, связанные с приобретением то;

варов (покупная стоимость товаров).

Прочие расходы.

Расходы по обычным ви;

дам деятельности.

Расходы торгового предприятия.

Экспедитор

Администратор

Заведующий производством.

Нераспределенная прибыль.

Прочие цели.

Экономические санкции.

Резервный фонд.

2013 г. 2014 г. 2015 г. 2016 г.

2013 г. 2014 г. 2015 г. 2016 г.

Главный бухгалтер

Коммерческий директор

Генеральный директор