Маржинальный анализ деятельности предприятия

Отсутствие субъективного подхода к выбору базы распределения и носителей затрат, то есть отсутствие человеческого фактора. Важно только правильно распределить затраты на переменные и постоянные. При этом, в обязательном порядке в состав переменных затрат следует включать не только прямые затраты, но и часть непрямых затрат, которые можно достаточно точно идентифицировать с производством… Читать ещё >

Маржинальный анализ деятельности предприятия (реферат, курсовая, диплом, контрольная)

Содержание

- Введение

- 1. Роль маржинального анализа в деятельности организации

- 2. Показатели маржинального анализа

- 3. Маржинальный анализ как основа для принятия управленческих решений

- Заключение

- Список литературы

Таблица 5 — Плановый отчет о прибылях и убытках ООО «Строй.

Проект" на 2017 год.

№ п/п Показатель Значения, тыс. руб. Изменения 2016 год 2017 год тыс. руб. % 1 Выручка от реализации услуг 144 986 160 493 15 507 10,70 2 Себестоимость проданных товаров (работ, услуг).

118 757 130 282 11 525 9,70 3 Валовая прибыль 26 229 30 211 3982 15,18 4 Прибыль (убыток) от продаж 26 229 30 211 3982 15,18 5 Проценты к получению 21 21 0 0,00 6 Проценты к уплате 16 401 16 401 0 0,00 7 Прочие доходы 379 379 0 0,00 8 Прочие расходы 3315 3315 0 0,00 9 Прибыль до налогообложения 6913 10 895 3982 57,60 10 Текущий налог на прибыль 1821 2179 358 19,66 11 Дополнительные показатели 40 0 -40 -100,00 12 Чистая прибыль 5052 8716 3664 72,52 Таким образом, приведенные расчеты свидетельствуют, что предприятие получит чистую прибыль в сумме 8716 тыс. руб.

Рассмотрим изменения в бухгалтерском балансе предприятия.

Основные средства предприятия снизятся на сумму амортизации предприятия и составят:

112 126−5225 = 106 901 тыс. руб.

Изменений в размере финансовых вложений не планируется.

В итоге внеоборотные активы снизятся на 5225 тыс. руб.

Мероприятия по снижению дебиторской задолженности позволят снизить дебиторскую задолженность предприятия на 60%, то есть на:

31 982*60%/100% = 19 189 тыс. руб.

Данную сумму предлагается направить на погашение кредиторской задолженности.

В итоге дебиторская задолженность предприятия составит:

31 982;19189 = 12 793 тыс. руб.

Денежные средства предприятия вырастут на сумму чистой прибыли предприятия и составят: 670 + 8716 = 9386 тыс. руб.

Изменений в остальных оборотных активах не планируется.

В итоге оборотные активы предприятия изменятся на:

— 19 189+9386 = - 10 473 тыс. руб.

Размер активов предприятия изменится на:

— 5225−10 473 = -15 698 тыс. руб.

Рассмотрим изменения в пассиве баланса.

Размер собственного капитала вырастет на сумму чистой прибыли и снизится на сумму амортизации.

Изменение собственного капитала составит: 8716 — 5225 = 3491 тыс. руб. Изменений в размере долгосрочных обязательств и краткосрочных кредитов не планируется.

Размер кредиторской задолженности снизится на сумму 19 189 тыс. руб., так как кредиторскую задолженность планируется погасить за счет полученной суммы от дебиторов.

В итоге размер пассивов предприятия изменится на: — 19 189 + 3491 = 15 698 тыс. руб.

С учетом описанных изменений составим планируемый баланс предприятия в таблице 6.

На основе данных таблицы 6 видно, что сумма имущества предприятия снизится на 7,89% за счет снижения внеоборотных активов на 4,66%, оборотных активов на 19,35%.

Сумма источников имущества снизится на 7,89% за счет снижения кредиторской задолженности на 35,68%, а рост собственного капитала на 18,50% послужит фактором роста источников имущества предприятия.

Планируемые показатели рентабельности ООО «Строй.

Проект" на 2017 год приведены в таблице 6.

Таблица 6- Планируемые показатели рентабельности ООО «Строй.

Проект" на 2017 год.

№п/п Показатели Значения, % Изменения 2016 год 2017 год 1 Рентабельность продаж 18,09 18,69 0,60 2 Рентабельность оказания услуг 22,09 22,98 34,55 3 Рентабельность активов 3,47 5,52 2,05 4 Рентабельность собственного капитала 36,64 46,53 9,89.

На основании данных таблицы 6 видно, что в результате планируемых изменений показатели рентабельности ООО «Строй.

Проект" вырастут.

Таким образом, предлагаемые мероприятия позволят увеличить прибыль предприятия, позволят улучшить его показатели рентабельности.

3 Маржинальный анализ как основа для принятия управленческих решений.

Для анализа и планирования доходов и расходов все затраты предприятия делятся на постоянные и переменные.

Переменные расходы — это расходы, величина которых зависит от объема производства продукции. Постоянные расходы — это расходы величина которых не зависит от изменения объема производства и реализации. В целях анализа определяют объем выручки, который покрывает переменные и постоянные издержки.

При этом рассчитывают сумму покрытия или маржинальный доход, который определяется как выручка за исключением переменных затрат. Средний маржинальный доход определяется как сумма покрытия на единицу изделия. Уровень маржинального дохода характеризует долю покрытия постоянных затрат за счет выручки от реализации.

В результате данного анализа определяется уровень безубыточности производства, то есть такая сумма дохода, которая покрывает все расходы и не приносит фирме прибыли. При этом в натуральном выражении определяется безубыточный объем продаж, а в денежном выражении безубыточный объем продаж называется порогом рентабельности. Результаты данного анализа позволяют предприятию определить сколько ему нужно как минимум произвести или продать продукции, чтобы не получить убытка. В случае если объем спроса на продукцию не позволяет предприятию получить доход, покрывающий его расходы, то может быть принято решение о нецелесообразности осуществления инвестиций в такое производство. Предприятие может также определить как принятие решение об изменении цены, затрат или объемах производства окажет влияние на результаты его деятельности.

Расчет точки безубыточности позволяет руководству предприятия принимать взвешенные решения относительно цен и необходимых объемов реализации товаров, работ, услуг, решения по оптимизации затрат на деятельность предприятия [14, c. 364].

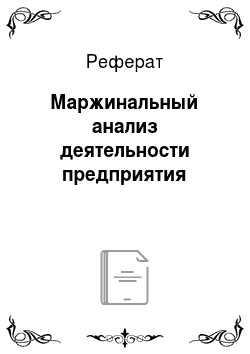

Графическое представление анализа безубыточности продаж приведено на Рис. 1.

4.

Обозначения к Рис. 1.6: FC — постоянные издержки; VC — переменные издержки; TC — валовые издержки; TR — валовая выручка (валовой доход); R' - пороговая выручка; Q' - Точка безубыточности на Рис. 1.6 представляет собой точку пересечения графиков выручки от продаж и полных издержек.

Точка безубыточности определяется по следующей формуле.

Q' = FC / (Ц — VC/Q) (1).

где.

Ц — цена продукции, товара, работы, услуги;

VC/Q — переменные затраты на единицу продукции.

Таким образом, уровень безубыточности предприятия зависит от цены, постоянных и переменных затрат.

Безубыточный объем продаж в стоимостном выражении определяется по следующей формуле [14, c. 364]:

R' = Q'. * Ц (2).

Экономический смысл безубыточного объема продаж заключается в том, что с помощью него можно определить при какой выручке деятельность фирмы будет безубыточной. Иначе данный показатель называют еще порог рентабельности.

В общем виде схема гибкой системы управления затратами и прибылью представлена на рисунке 1.

Данные рисунка показывают, что основной гибкой системы управления затратами и прибылью является следующее выражение:

М-ПЗ=ПР (4).

Где М — маржинальный доход;

ПЗ — постоянные затраты;

ПР — прибыль от реализации.

В соответствии с рисунком 1 маржинальная прибыль зависит от цены продукции, объема продаж, ассортимента, прямых затрат.

Постоянные затраты зависят от цены ресурсов, управленческих затрат, сезонных затрат и прочих факторов, которые определяют затраты предприятия индивидуально.

— =.

ИЗМЕНЕНИЯ Рис. 1 — Гибкая система управления затратами и прибылью.

Коэффициент безубыточности характеризует соотношение постоянных затрат к маржинальной прибыли и определяется следующими факторами:

— постоянными затратами;

— размером прибыли до налогообложения;

— безубыточным объемом продаж в натуральном выражении и стоимостном выражении;

— безубыточным оборотом в целом по предприятию;

— запасом финансовой прочности предприятия;

— силой влияния операционного левериджа.

Самое главное достоинство этого метода — это реальная возможность гибкого управления ассортиментом, затратами и прибылью в условиях многономенклатурного производства.

В итоге все изменения масштабов производства по видам продукции, цен, переменных издержек и величины постоянных затрат автоматически отражаются на величине маржинальной прибыли и постоянных затрат по предприятию и формируют новые показатели.

Данные показатели характеризуют коэффициент безубыточности и запас финансовой прочности, с помощью которых можно быстро просчитать новые значения прибыли и рентабельности по видам продукции и принять адекватное решение.

При этом следует учитывать, что определяющее значение имеет не столько величина маржинальной прибыли по изделиям, сколько «коэффициент маржинальной прибыли — Кмп» (разница между ценой и переменными затратами).

В этом коэффициенте отражена потенциальная рентабельность изделия заложенная с одной стороны в конструкцию и технологию изготовления продукции, что отражается в величине прямых (переменных) затрат, а с другой в цене продукции характеризующая ее конкурентоспособность и спрос.

Отметим также, что только при распределении постоянных затрат пропорционально маржинальной прибыли рентабельность изделий полностью корреспондируется с потенциальной рентабельностью, т. е. «Кмп», а суммирование «безубыточных оборотов по видам продукции» совпадает с «безубыточным оборотом» в целом по предприятию только при распределении постоянных затрат пропорционально маржинальной прибыли.

Основные преимущества метода распределения накладных затрат пропорционально маржинальной прибыли, а по сути покрытия маржинальной прибылью постоянных затрат:

— отсутствие субъективного подхода к выбору базы распределения и носителей затрат, то есть отсутствие человеческого фактора. Важно только правильно распределить затраты на переменные и постоянные. При этом, в обязательном порядке в состав переменных затрат следует включать не только прямые затраты, но и часть непрямых затрат, которые можно достаточно точно идентифицировать с производством и реализацией конкретных видов продукции (упаковка, реклама, транспортные расходы и т. п.). Очевидно также, что нельзя в общую сумму накладных расходов включать затраты на разработку и освоение новых изделий. Их следует в определенной доле в соответствии с масштабами производства и принятой стратегией ценообразования включать в затраты и цены новой продукции.

— позволяет дать точную сравнительную оценку рентабельности отдельных видов изделий, так как полная рентабельность их после распределения накладных затрат полностью соответствует «маржинальной рентабельности». (Этот метод, в отличие от АВС-метода обеспечивает распределение всех постоянных затрат, а следовательно представляет информацию о полной себестоимости видов продукции, что очень важно для сравнения с рыночной ценой и полными затратами у конкурентов.

— В отличие от АВС-метода предлагаемый метод очень прост, не требует больших затрат на сбор и обработку информации, то есть вполне соответствует критерию затраты / выгоды.

— назначение этого метода вовсе не распределение накладных затрат, поскольку сама величина накладных затрат по видам продукции не представляет собой аналитической ценности. Достоинство этого метода в его многофункциональности, так как он позволяет при изменении всех параметров с помощью «коэффициента безубыточности» и «запаса надежности» буквально мгновенно рассчитать все показатели (прибыль, рентабельность по видам продукции, безубыточный оборот, точки безубыточности по видам продукции, силу влияния операционного рычага). Таким образом, главное назначение этого метода — он является инструментом гибкого планирования в системе «CVP» в условиях многономенклатурного производства.

— позволяет на каждом этапе или варианте расчетов оценить степень их эффективности. Дело в том, что величина «коэффициента безубыточности, на котором отражаются все планируемые (происшедшие) изменения уже свидетельствует об эффективности варианта плана (или отчета) объема производства. Чем меньше «Кб», тем больше запас надежности. Приближение «Кб» к единице свидетельствует о низкой эффективности и угрозе перемещения предприятия в «зону убыточности».

Таким образом, безубыточный объем продаж — это такой объем продаж, при котором компания получает прибыль, равную нулю.

Заключение

.

В работе приведен пример использования маржинального подхода ООО «Строй.

Проект", которое рассмотрено на примере внедрения данного подхода в деятельность предприятия. Для этого предлагаются следующие мероприятия:

1) внедрить анализ безубыточности и использовать его для планирования цен на услуги предприятия и определения планируемого объема продаж, определения возможного уровня скидок с цены, сроков ее предоставления;

2) ввести регламент управления дебиторской задолженностью предприятия и снизить тем самым дебиторскую задолженность предприятия;

3) погашать за счет полученных сумм дебиторской задолженности кредиторскую задолженность предприятия.

Предлагаемая методика анализа безубыточности включает следующие рекомендуемые этапы:

1. На основании данных учета определить безубыточный объем продаж в целом и по видам клиентов, который позволяет:

— выявить при каких объемах продаж в целом и по видам клиентов организация может достигнуть безубыточной работы,.

— какой запас финансовой прочности гарантируется при планируемых объемах продаж услуг в целом и по категориям клиентам;

— обслуживание, каких категорий клиентов наиболее выгодно организации;

2. Рассматривать факторы изменения зоны безопасности организации, выявление которых позволит оценить срок окупаемости постоянных затрат, критический уровень постоянных затрат, критический уровень переменных затрат, критический уровень, что создаст возможность организации использовать ограничения на рост постоянных и переменных затрат, устанавливать приемлемую цену и влиять на доходы и расходы организации.

3. На основании срока окупаемости постоянных затрат установить возможный срок установления скидки с цены, на основании критического уровня цены выявлять максимальный размер и уровень скидки с существующей цены.

По результатам анализа безубыточности продаж было выявлено, что скидки следует предоставлять во второй половине года, когда постоянные затраты уже окупятся, а размер скидки не должен превышать более 18%. В данной работе предлагается установить скидки физическим лицам в размере 15%, а юридическим лицам в размере 10% при условии заключения договора с июля по сентябрь включительно. Это позволит получить дополнительную прибыль организации за счет роста объема продаж.

Введение

регламента управления дебиторской задолженностью позволит рационализировать работу компании с дебиторами, выявлять наиболее надежных клиентов и устанавливать в зависимости от этого взаимоотношения с ними, заинтересовать персонал компании в минимизации уровня дебиторской задолженности.

Снижение размера дебиторской задолженности позволит компании получить источник финансирования для погашения долгов кредиторам.

Таким образом, в результате предлагаемых мероприятий внедрение механизма анализа безубыточности позволит увеличить прибыль компании, а, следовательно ее финансовую устойчивость, рационализация работы с дебиторами и погашение кредиторской задолженности позволит улучшить структуру ее активов и пассивов. В результате, как показали проведенные расчеты, показатели финансовой устойчивости, ликвидности, деловой активности и рентабельности рассматриваемой компании вырастут, что свидетельствует об эффективности предложенных мероприятий.

Список литературы

Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие для вузов / Под ред. П. П. Табурчака, В. М. Тумина и М. С. Сапрыкина.

Ростов н/Д: Феникс, 2012. — 480 с.

Анализ финансового состояния и инвестиционной привлекательности предприятия: Учебное пособие. / Э. И. Крылов, В. М. Власова, М. Г. Егорова и др. — М.: Финансы и статистика, 2011. — 656 с.

Антикризисное управление: теория, практика, инфраструктура: Учебно-практическое пособие. / Отв.ред. Г. А. Александров. — М.: БЕК, 2010,.

Антикризисное управление: Учебник. / Под ред. Э. М. Короткова. — М.: ИНФРА-М, 2010, стр. 75−109.

Баринов В. А. Антикризисное управление: Учебное пособие. — М. :ИД ФБК-ПРЕСС, 2012. — 827 с.

Бороненкова С. А. Управленческий анализ: Учебное пособие. — М.: Финансы и статистика, 2011, стр. 86−95.

Ермолович Л.Л., Сивчик Л. Г. Анализ хозяйственной деятельности предприятия. Мн.: Экоперспектива, 2010, стр. 139−196.

Ковалев А.И., Привалов В. П. Анализ финансового состояния предприятия. Изд.4-е исправл.

доп. М.: Центр экономики маркетинга, 2011. — 480с.

Ковалев В.В., Волкова О. Н. Анализ хозяйственной деятельности предприятия: Учебник. — М.: Проспект, 2010, стр. 164−176.

Мировая экономическая модель сквозь призму веков т. ІІ. Восходящий капитализм. — М.: Мысль, 2005. — 751 с.

Мировая экономическая мысль сквозь призму веков. т.V. Всемирное признанное. Лекции нобелевских лауреатов. Книга вторая. — М.: Мысль, 2005. — с.

813.

Савицкая Г. В. Анализ хозяйственной деятельности предприятия. Учебное пособие. / Г. В. Савицкая.- 7-е изд., испр. Минск: Новое знание, 2012, стр. 120−139.

Самойленко О. Б. Практика анализа финансово-хозяйственной деятельности по итогам года. «Налоговый учет для бухгалтера». 2011. — № 1, стр. 77−81.

Управленческий учет и анализ коммерческой деятельности. / Под ред.М. И. Баканова. М.: Финансы и статистика, 2012, стр. 193−194.

Управленческий учет: учебное пособие / под ред. А. Д. Шеремета. — М.: ФЕКПРЕСС, / 1995. — 512 с.

Точка безубыточности.

Р.

R'.

Q'.

Q.

FC.

VC.

TC.

TR.

Рис. 1.

4. График выручки и издержек фирмы М.

ПР.

ПЗ.

Цен.

Прямых затрат.

Сезонные затраты.

КБ=ПЗ/М.

ПЗ.

W.

П.

Зн.

Твн.

Твс.

Боб.

Прочие.

Цена энер-гии.

Управ;

ленч. затраты.

Объема, ассорти-мента продукции.

Список литературы

- Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие для вузов / Под ред. П. П. Табурчака, В. М. Тумина и М. С. Сапрыкина.- Ростов н/Д: Феникс, 2012. — 480 с.

- Анализ финансового состояния и инвестиционной привлекательности предприятия: Учебное пособие. / Э. И. Крылов, В. М. Власова, М. Г. Егорова и др. — М.: Финансы и статистика, 2011. — 656 с.

- Антикризисное управление: теория, практика, инфраструктура: Учебно-практическое пособие. / Отв.ред. Г. А. Александров. — М.: БЕК, 2010,

- Антикризисное управление: Учебник. / Под ред. Э. М. Короткова. — М.: ИНФРА-М, 2010, стр. 75−109.

- Баринов В.А. Антикризисное управление: Учебное пособие. — М. :ИД ФБК-ПРЕСС, 2012. — 827 с.

- Бороненкова С.А. Управленческий анализ: Учебное пособие. — М.: Финансы и статистика, 2011, стр. 86−95.

- Ермолович Л.Л., Сивчик Л. Г. Анализ хозяйственной деятельности предприятия. Мн.: Экоперспектива, 2010, стр. 139−196.

- Ковалев А.И., Привалов В. П. Анализ финансового состояния предприятия. Изд.4-е исправл.доп. М.: Центр экономики маркетинга, 2011. — 480с.

- Ковалев В.В., Волкова О. Н. Анализ хозяйственной деятельности предприятия: Учебник. — М.: Проспект, 2010, стр. 164−176.

- Мировая экономическая модель сквозь призму веков т. ІІ. Восходящий капитализм. — М.: Мысль, 2005. — 751 с.

- Мировая экономическая мысль сквозь призму веков. т.V. Всемирное признанное. Лекции нобелевских лауреатов. Книга вторая. — М.: Мысль, 2005. — с.813.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия. Учебное пособие. / Г. В. Савицкая.- 7-е изд., испр. Минск: Новое знание, 2012, стр. 120−139.

- Самойленко О.Б. Практика анализа финансово-хозяйственной деятельности по итогам года. «Налоговый учет для бухгалтера». 2011. — № 1, стр. 77−81.

- Управленческий учет и анализ коммерческой деятельности. / Под ред.М. И. Баканова. М.: Финансы и статистика, 2012, стр. 193−194.

- Управленческий учет: учебное пособие / под ред. А. Д. Шеремета. — М.: ФЕК- ПРЕСС, / 1995. — 512 с.