Негосударственные пенсионные фонды (НПФ)

По добровольному пенсионному обеспечению предусмотрены налоговые льготы. Для работодателей — это льготы по налогу на прибыль через уменьшение налогооблагаемой базы на сумму взносов по договорам добровольного накопительного пенсионного страхования. Такой льготой можно пользоваться при уплате взносов за работника, составляющих до 25% его годового заработка. Для граждан уменьшается налогооблагаемая… Читать ещё >

Негосударственные пенсионные фонды (НПФ) (реферат, курсовая, диплом, контрольная)

Негосударственный пенсионный фонд — это некоммерческая финансовая организация социального обеспечения, встроенная в общую пенсионную систему России. Основной функцией НПФ является выплата пенсий участникам системы негосударственного (добровольного) пенсионного обеспечения (НПО), действующей в РФ с 1992 г. С 2004 г. НПФ осуществляют также накопительные выплаты и участникам обязательного пенсионного страхования (ОПС). Таким образом, они работают на двух направлениях — добровольном и обязательном.

Это и определяет состав основных ресурсов НПФ. В рамках системы обязательного пенсионного страхования формируются пенсионные накопления, а в рамках системы негосударственного пенсионного обеспечения формируются пенсионные резервы за счет добровольных пенсионных взносов юридических и физических лиц.

НПФ осуществляют деятельность на основании Федерального закона № 75-ФЗ от 7 мая 1998 г. «О негосударственных пенсионных фондах». Их деятельность лицензируется и контролируется Банком России. В период 2014—2016 гг. действующие НПФ, работающие с пенсионными накоплениями, обязаны изменить организационно-правовой статус и превратиться из некоммерческих партнерств в акционерные общества. Это обосновывается большей разработанностью законодательной базы по акционерным обществам, их большей прозрачностью и одновременно большей ответственностью. При преобразовании в акционерные общества надзор со стороны регулятора станет более содержательным и эффективным. Акционирование усилит и интерес инвесторов к вложениям в частные пенсионные фонды.

Согласно законопроекту уставный капитал акционерного фонда формируется за счет имущества для обеспечения уставной деятельности (ИОУД) реорганизуемого фонда. При этом акции фонда размещаются в пользу лиц, являющихся учредителями НПФ, а также лиц, внесших взносы в ИОУД с целью участия в размещении акций фонда. Акционерный фонд сможет размещать облигации, в том числе конвертируемые в обыкновенные акции.

По состоянию на середину 2013 г. в РФ действовало 127 негосударственных пенсионных фондов. В связи с кризисом и уходом с рынка неконкурентоспособных структур численность фондов за последние пять лет сократилась на 73 фонда. Одновременно это свидетельствует о консолидации, происходящей в отрасли. К настоящему времени степень концентрации высока: 87% активов приходится на топ-20 крупнейших фондов. На десяти самых крупных по объему накоплений НПФ приходится более 70% рынка обязательного пенсионного страхования. Крупнейшими фондами по объему пенсионных накоплений являются фонды, входящие, как правило, в крупные промышленные группы и финансовые холдинги. Это НПФ «Лукойл-Гарант», НПФ Сбербанка, Газфонд, НПФ «Норильский никель» и др.

В целях уменьшения рисков и повышения устойчивости фондов повышаются требования к минимальной величине денежной оценке имущества для обеспечения их уставной деятельности. Для фондов, занимающихся только негосударственным пенсионным обеспечением, они составляют 50 млн руб., а с 2015 до 2021 г. повысятся до 60−100 млн руб. В 2012 г. ужесточены стандарты для НПФ — участников системы обязательного пенсионного страхования, составляющие в настоящее время 100 млн руб. С 2015 г. они составят не менее 120 млн руб., с 2018 г. — не менее 150 млн руб., с 2021 г. — не менее 200 млн руб.

Повышение уровня требований к капиталу не выдерживает треть всех НПФ. Почти половина (44%) фондов имеет капитал чуть выше минимума. Следствием ужесточения капитальных стандартов является усиление процессов консолидации в виде слияний и объединений пенсионных фондов[1]. Это не исключает возможности обратного процесса — разукрупнения, т. е. выделения из НПФ менее крупного фонда.

Негосударственные пенсионные фонды активно наращивают масштабы своей деятельности при одновременном снижении количества фондов. Объем собственного имущества НПФ приближается к 2 трлн руб.

В последние годы наблюдается активизация НПФ в нише обязательного пенсионного страхования. Все большая часть граждан формирует накопительную часть пенсии не в государственной системе: за 2008−2012 гг. их число выросло почти в пять раз. Количество застрахованных лиц по ОПС через негосударственные фонды достигло 26 млн чел. Это более четверти от числа всех застрахованных лиц. Количество участников системы обязательного пенсионного страхования в системе НПФ превышает количество участников негосударственного пенсионного обеспечения почти в три раза.

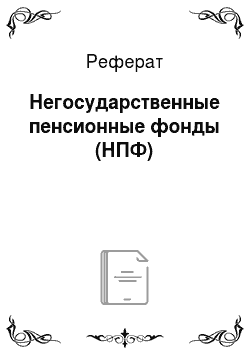

Объем пенсионных накоплений, сосредоточенных в НПФ в рамках обязательного пенсионного страхования, достиг к середине 2013 г. 897,6 млрд руб. Это около трети всех пенсионных накоплений страны. Пенсионные накопления растут гораздо быстрее пенсионных резервов, отражающих деятельность НПФ в сфере добровольного пенсионного обеспечения, скоро уравняются с ними и даже превзойдут их. Это видно на рис. 6.5.

Следует иметь в виду, что новый НПФ может начать работу в секторе обязательного пенсионного страхования, только собрав 20 тыс. пенсионных счетов и проработав два года в рамках негосударственного (дополнительного) пенсионного обеспечения.

Рис. 6.5. Пенсионные резервы и пенсионные накопления НПФ, млрд руб.

Дополнительное пенсионное обеспечение построено на добровольных принципах с использованием сберегательно-накопительной схемы, когда размер дополнительной пенсии пропорционален накопленным средствам. Возможны фиксированные пожизненные выплаты пенсии по достижении пенсионного возраста в случае предварительного равномерного внесения в фонд установленного взноса. Как вариант предлагается установление не размера взноса, а периода взноса, и тогда НПФ производит пенсионные выплаты в течение установленного периода. НПФ также предлагает схемы солидарных выплат с пожизненными выплатами, когда все отчисления делает не гражданин, а работодатель.

По добровольному пенсионному обеспечению предусмотрены налоговые льготы. Для работодателей — это льготы по налогу на прибыль через уменьшение налогооблагаемой базы на сумму взносов по договорам добровольного накопительного пенсионного страхования. Такой льготой можно пользоваться при уплате взносов за работника, составляющих до 25% его годового заработка. Для граждан уменьшается налогооблагаемая база по налогу на доходы физических лиц на сумму добровольных взносов в НПФ, если договор с НПФ заключал сам гражданин. Готовится распространение льготы и на договоры, заключенные в пользу физического лица работодателем. Размер налогового вычета составит два прожиточных минимума пенсионера.

В системе добровольного пенсионного обеспечения по состоянию на середину 2013 г. сосредоточено пенсионных резервов 783,7 млрд руб. Участниками добровольных программ являются 7 млн чел. Но охват населения добровольным пенсионным страхованием через систему НПФ является незначительным — всего 4% пенсионеров. Получают дополнительные пенсии лишь 1,5 млн чел., а пенсия не превышает 2 тыс. руб. в месяц. Средняя пенсия, выплачиваемая НПФ, составляет 20% средней трудовой пенсии.

Причины невысокой динамики добровольного пенсионного обеспечения, в частности, состоят в психологическом предпочтении работников и работодателей текущего потребления будущему. Некоторое отставание НПФ в нише негосударственного пенсионного обеспечения требует усиления внимания к его состоянию и перспективам. Для активизации добровольного пенсионирования, помимо налоговых льгот, фонды разрабатывают программы лояльности с набором бонусов. Требуют активизации и корпоративные пенсионные программы работодателей в пользу работников. Пока их используют преимущественно крупные компании.

В целом активы негосударственных пенсионных фондов России, хотя и развиваются быстрыми темпами, остаются на невысоком уровне — 2,5% к ВВП. В то же время в мире система негосударственного пенсионного обеспечения растет наиболее активно в сравнении с государственным пенсионированием. В развитых странах частные пенсионные активы превышают 50% ВВП (США, Великобритания), а в некоторых странах (Швейцария, Нидерланды) находятся на уровне выше 100%. Развитие экономики, повышение уровня жизни будут способствовать росту негосударственных пенсионных активов в Российской Федерации.

- [1] В 2012—2013 гг. успешно прошли присоединения к НПФ электроэнергетики фондов «Вимм-Билль-Данн» и «Верность», к Первому национальному НПФ — фондов «Социальная защита старости», «Русский фонд пенсионной опеки», к Большому пенсионному фонду- фондов «Система», «Мега» и т. д.