Базель-2. Международные финансы

Пакеты реформ, направленных на совершенствование регулирования деятельности банков с учетом уроков кризиса, — Базель-2 «Общие регулятивные подходы к повышению устойчивости банков и банковского сектора» и Базель-3 «Международные подходы к оценке, стандартам и мониторинг риска ликвидности» — были одобрены Группой управляющих центральными банками и глав надзорных органов стран — участниц Базельского… Читать ещё >

Базель-2. Международные финансы (реферат, курсовая, диплом, контрольная)

Учет требований к капиталу для забалансовых инструментов представляет собой двухступенчатый процесс. Вначале они переводятся в кредитный эквивалент по рискам через умножение номинальной стоимости на коэффициент перевода кредита. Полученный результат взвешивается с учетом риска соответствующей категории. Забалансовые инструменты, являющиеся аналогами кредитных операций (резервные аккредитивы), относятся к категории риска 100%. Коэффициент перевода, равный 50%, используется при операциях с облигациями, евронотами (NIF) и источниками возобновляемого кредита (RUF). Коэффициент перевода 20% применяется для операций с краткосрочными пассивами, относящимися к торговле. Принятие требований к капиталу с учетом риска повлекло за собой следующие изменения:

- 1) в определенной степени изменились банковские портфели. То, что государственным ценным бумагам были присвоены достаточно небольшие веса по сравнению с кредитами (соответственно 0% и 100%), открывало новые возможности для банков вкладывать капитал в эти ценные бумаги, которые стали значительной частью их балансовых операций;

- 2) цена на некоторые забалансовые услуги не снизилась, как ожидалось, а возросла;

- 3) выявилась необходимость сделать акцент в будущем на оценку устойчивости и платежеспособности банка, с точки зрения достаточности капитала, а не размера общих активов;

- 4) при измерении и оценке доходности банка более существенным было признано применение методов, основанных на измерении капитала, а не на измерении его активов, или размера общих активов;

- 5) введенные ограничения заставили банки заниматься более тщательно не только операциями, но и стратегией. Согласно данным, стратегии следовали в основном крупные банки, в частности «Бэнкерс Траст» «и «Дж. П. Морган» и др. Так как эти банки придавали меньшее значение операциям долгосрочного кредитования, они обладали самыми ликвидными статьями баланса и имели более устойчивые позиции по капиталу с учетом риска. Их общий коэффициент капитала, установленный для активов с учетом риска, на 12% был выше требуемой в 1992 г. нормы.

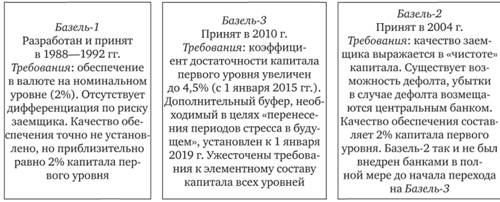

Это соглашение, утвержденное Базельским комитетом по надзору за банковской деятельностью Банка международных расчетов (БМР) в 2004 г., получило название Базель-2. Однако глобальный кризис выявил множество вопросов, связанных с необходимостью усиления регулирования деятельности крупных банков. Многие из них получили свое решение при трансформации Базеля-2 в Базель-3 (рис. 14.1).

Рис. 14.1. Основные положения требований Базельского комитета (требования к капиталу банков): эволюция от Базеля-1 к Базелю-3.

Источник: составлено автором на базе данных Банка международных расчетов (БМР) за 2005—2012 гг.

Базель-3

Глобальный финансово-экономический кризис обнаружил множество проблем и крупных недостатков в деятельности банков и небанковских финансовых учреждений; при этом многие аналитики считали именно эти организации основными виновниками кризиса. Определенный опыт, полученный в ходе этого кризиса, крупные банки и регуляторы, в том числе страны — участницы Базельского комитета, попытались учесть. В результате появился так называемый, Базель-3. Правда, многие конструктивные предложения, направленные на усиление национального и наднационального характера, оказались не включенными в новый текст Базельского соглашения, в том числе рекомендации международных экспертов ООН, подготовивших фундаментальный Доклад под руководством лауреата Нобелевской премии Дж. Стиглица (об этом подробно см. гл. 19).

Соглашение Базель-3 является ныне самым представительным международным базовым документом, регламентирующим права, ответственность и порядок деятельности международных (транснациональных) банков, а также крупных банковских учреждений, ведущих международные финансовые операции. БМР вместе с Советом по финансовой стабильности (СФС), учрежденной согласно рекомендациям Группы-20, должен стать (по мнению членов самой Группы-20) эффективным международным контролером в области международного движения финансовых ресурсов.

Пакеты реформ, направленных на совершенствование регулирования деятельности банков с учетом уроков кризиса, — Базель-2 «Общие регулятивные подходы к повышению устойчивости банков и банковского сектора» и Базель-3 «Международные подходы к оценке, стандартам и мониторинг риска ликвидности» — были одобрены Группой управляющих центральными банками и глав надзорных органов стран — участниц Базельского комитета, а также поддержаны главами государств Группы-20 на саммите в Сеуле в ноябре 2010 г.

Базель-3 предусматривает: повышенные требования к качеству и достаточности капитала банков; введение показателя левереджа (отношение капитала к объему активов и забалансовых обязательств, не взвешенных по рискам), специальных «буферов» капитала, позволяющих абсорбировать убытки в периоды стресса, а также двух нормативов ликвидности (показателей краткосрочной ликвидности и чистого стабильного фондирования). В соответствии с планом поэтапного внедрения новых регулятивных подходов, опубликованным в документах Базельского комитета, новые требования к регулятивному капиталу и нормативы ликвидности должны поэтапно внедряться в странах — членах Базельского комитета в течение 2012—2018 гг. В соответствии с указанным планом предполагаются следующие направления и сроки реализации Базеля-3:

- 1) в отношении подходов к регулятивному капиталу:

- • новые требования к структуре собственных средств (капитала) (в части требований к инструментам акционерного капитала, капитала 1-го и 2-го уровней и требований о поэтапном (в течение 10 лет) списании инструментов капитала, не удовлетворяющих новым критериям), предполагается внедрять с 1 января 2013 г.;

- • новые требования к достаточности акционерного капитала и капитала 1-го уровня планируется внедрять поэтапно в течение 2013—2014 гг., новые требования к достаточности акционерного капитала и совокупного капитала с учетом защитного буфера (conservation buffer) — в течение 2016—2018 гг.;

- 2) в отношении введения в состав обязательных требований (нормативов) показателя левереджа:

- • в течение 2013—2016 гг. предусмотрен «параллельный» расчет банками показателя левереджа с существующим показателем достаточности капитала. В течение данного периода будет осуществляться наблюдение за значением показателя левереджа и его компонентов, а также за изменением показателя в сравнении с существующим показателем достаточности капитала;

- • с 1 января 2015 г. предполагается раскрытие банками информации по показателю левереджа;

- • 1 января 2018 г. данный показатель, порядок расчета и значение которого планируется уточнить в первой половине 2017 г. с учетом результатов периода «параллельного» расчета, предполагается включить в перечень обязательных;

- 3) в отношении введения новых нормативов ликвидности:

- • начиная с 1 января 2012 г. планировалось представление банками отчетности по расчету показателя краткосрочной ликвидности (ПКЛ) и показателя чистого стабильного фондирования (ПЧСФ) на регулярной основе. Представление банками отчетности должно осуществляться в рамках периода мониторинга за значениями показателей ликвидности и их компонентов;

- • 1 января 2015 г. (ПКЛ) и с 1 января 2018 г. (ПЧСФ) новые нормативы ликвидности предполагается включить в перечень обязательных[1].

- [1] Basel III: A global regulatory framework for more resilient and banking systems; Basel III: International framework for liquidity risk measurement, standards and monitoring.