Анализ капитальных вложений.

Методы отбора и реализации инвестиционных проектов

Рис. 9.4. Зависимость величины NPV от уровня коэффициента дисконтирования На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т. п., т. е. несет некоторые обоснованные расходы… Читать ещё >

Анализ капитальных вложений. Методы отбора и реализации инвестиционных проектов (реферат, курсовая, диплом, контрольная)

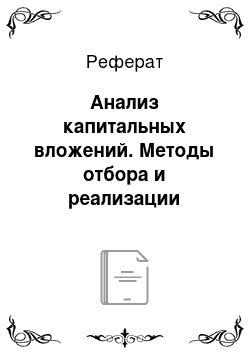

Инвестиционный анализ в системе отбора инвестиционных предложений для включения в укрупненный инвестиционный проект целевой программы выполняет функцию обоснования коммерческой, бюджетной и общественной эффективности инвестиционного проекта, его реализуемости в целом и для каждого участника в частности, а также оценки потенциального вклада инвестиционного проекта в достижение целевых показателей-индикаторов федеральной целевой программы (рис. 9.1).

Инвестиционный анализ позволяет оценить финансовую состоятельность инвестиционного проекта и представляет собой комплекс аналитических методов и приемов оценки эффективности инвестиционного проекта за весь срок его осуществления во взаимосвязи с объектом инвестирования с точки зрения оценки эффективности проекта в целом и эффективности участия в проекте.

Эффективность проекта характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к интересам его участников. Различаются следующие показатели эффективности инвестиционного проекта:

- • показатели коммерческой (финансовой) эффективности, учитывающие финансовые последствия реализации проекта для его непосредственных участников;

- • показатели бюджетной эффективности, отражающие финансовые последствия осуществления проекта для федерального, регионального или местного бюджета;

- • показатели экономической эффективности, учитывающие затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение.

Рис. 9.1. Анализ эффективности инвестиционного проекта В процессе разработки проекта производится оценка его социальных и экологических последствий, а также затрат, связанных с социальными мероприятиями и охраной окружающей среды.

Оценка предстоящих затрат и результатов при определении эффективности инвестиционного проекта осуществляется в пределах расчетного периода, продолжительность которого принимается с учетом:

- • продолжительности создания, эксплуатации и (при необходимости) ликвидации объекта;

- • средневзвешенного нормативного срока службы основного технологического оборудования;

- • достижения заданных финансовых показателей: прибыли, рентабельности, доходности на вложенный капитал и других требований инвестора.

Расчетный период (горизонт расчета) измеряется количеством шагов расчета. Шагом расчета при определении показателей эффективности в пределах расчетного периода может быть месяц, квартал или год.

Затраты, осуществляемые участниками, подразделяются на первоначальные (капиталообразующие инвестиции), текущие и ликвидационные, которые осуществляются соответственно на стадиях строительной, функционирования и ликвидационной.

Коммерческая эффективность (финансовое обоснование) проекта определяется соотношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности.

Коммерческая эффективность может рассчитываться как для проекта в целом, так и для отдельных участников с учетом их вкладов. При этом в качестве эффекта выступает поток реальных денег (Cash flow). Оценка коммерческой эффективности предполагает расчет таких показателей, как: чистый доход, чистый дисконтированный доход, внутренняя норма доходности, потребность в дополнительном финансировании, индексы доходности затрат и инвестиций, срок окупаемости, показатели финансового состояния.

При обосновании и реализации проекта денежные потоки рассматриваются в разрезе трех видов деятельности: инвестиционной, операционной и финансовой. Поток реальных денег используется при оценке коммерческой эффективности для вычисления значений интегральных показателей.

Показатели бюджетной эффективности рассчитываются на основе потоков бюджетных средств как чистый дисконтированный денежный поток по проекту.

Анализ общественной эффективности производится на основе экспертной и статистической оценки будущих доходов в виде денежных потоков, отражающих увеличение валового регионального продукта за счет реализации проектов.

При оценке общественной эффективности в качестве чистого общественного дохода используется сумма интегрального коммерческого и интегрального бюджетного эффектов за период реализации проекта, приведенных к году начала реализации проекта.

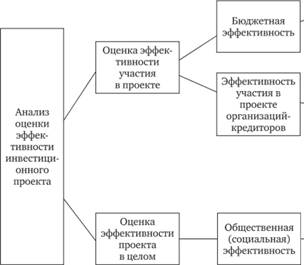

Технология отбора инвестиционного проекта для реализации представлена на рис. 9.2.

Первоначальным шагом по оценке эффективности на этапе отбора инвестиционных предложений является экспертная оценка общественной значимости проекта. Общественно значимыми считаются проекты, реализация которых ориентирована на социально-экономическое развитие региона: создание новых производств, рабочих мест, расширение финансовой региональной базы, решения задач государственной политики в области развития регионального туристско-рекреационного комплекса и др.

На втором этапе рассчитываются показатели эффективности проекта в целом. Цели этого этапа — интегральная экономическая оценка проектных решений. Для локальных проектов оценивается только их коммерческая эффективность, и, если она оказывается приемлемой, рекомендуется непосредственно переходить к следующему этапу оценки.

Для общественно значимых проектов оценивается в первую очередь их социально-экономическая эффективность. При неудовлетворительной оценке такие проекты не рекомендуются к реализации и не могут претендовать на государственную поддержку. Если же их социально-экономическая эффективность оказывается достаточной, оценивается их коммерческая эффективность. Для определения социально-экономической эффективности инвестиционного проекта рассчитываются следующие показатели.

Показатели бюджетной эффективности инвестиционного проекта:

• расчет объемов налоговых поступлений в бюджеты всех уровней и внебюджетные фонды (НДС, налог на прибыль, отчисления основного фонда оплаты труда, налог на имущество и др.);

Рис. 9.2. Технология отбора инвестиционного проекта для реализации расчет суммарных объемов расходов федерального, регионального и местных бюджетов по годам;

- • расчет ожидаемых чистых бюджетных доходов;

- • расчет сроков окупаемости с учетом дисконтирования (дисконтирование годовых бюджетных эффектов);

- • расчет интегрального бюджетного эффекта.

Показатели бюджетной эффективности рассчитываются на основании определения потока бюджетных средств, с учетом концепции временной ценности денег.

К притокам средств для расчета бюджетной эффективности относятся:

- • притоки от налогов, акцизов, пошлин, сборов и отчислений во внебюджетные фонды, установленные действующим законодательством;

- • доходы от лицензирования, конкурсов и тендеров на разведку, строительство и эксплуатацию объектов, предусмотренных проектом;

- • платежи в погашение кредитов, выданных из соответствующего бюджета участникам проекта;

- • платежи в погашение налоговых кредитов (при «налоговых каникулах»);

- • комиссионные платежи Минфину России за сопровождение иностранных кредитов (в доходах федерального бюджета);

- • дивиденды по принадлежащим региону или государству акциями другим ценными бумагам, выпущенным в связи с реализацией проекта.

К оттокам бюджетных средств относятся:

- • предоставление бюджетных, в частности государственных, ресурсов на условиях закрепления в собственности соответствующего органа управления (в частности, в федеральной государственной собственности) части акций акционерного общества, создаваемого для осуществления проекта;

- • предоставление бюджетных ресурсов в виде инвестиционного кредита;

- • предоставление бюджетных средств на безвозмездной основе (субсидирование);

- • бюджетные дотации, связанные с проведением ценовой политики и обеспечением соблюдения определенных социальных приоритетов.

Отдельно рекомендуется учитывать налоговые льготы, отражающиеся в уменьшении поступлений от налогов и сборов, а также государственные гарантии займов и инвестиционных рисков.

При оценке бюджетной эффективности проекта учитываются изменения доходов и расходов бюджетных средств, обусловленные влиянием проекта на сторонние предприятия и население (если проект оказывает на них влияние), в том числе:

- • прямое финансирование предприятий, участвующих в реализации проекта;

- • изменение налоговых поступлений от предприятий, деятельность которых ухудшается или улучшается в результате реализации проекта;

- • выплаты пособий лицам, остающимся без работы в связи с реализацией проекта;

- • выделение из бюджета средств для переселения и трудоустройства граждан в случаях, предусмотренных проектом.

По проектам, предусматривающим создание новых рабочих мест в регионах с высоким уровнем безработицы, в притоке бюджетных средств учитывается экономия капиталовложений из федерального бюджета или бюджета субъекта Федерации на выплату соответствующих пособий.

Показатели общественной эффективности инвестиционного проекта включают:

- • чистый общественный доход, отражающий вклад от реализации инвестиционного проекта в ВРП (сумма интегральной бюджетной и интегральной коммерческой эффективности) по годам;

- • дисконтированные годовые общественные эффекты;

- • интегральный приведенный общественный эффект как сумма дисконтированных годовых общественных эффектов с учетом мультипликативных эффектов в смежных отраслях экономики и социальной сферы.

При оценке привлекательности инвестиционных проектов используют две группы показателей: показатели, рассчитанные на основе дисконтированных денежных потоков, показатели, рассчитанные на недисконтированной основе.

Ставка дисконтирования — это уровень доходности, на который согласился бы предприниматель или инвестор, принимая решение о вложении средств в конкретную операцию или бизнес-проект.

Методы анализа и оценки инвестиций на дисконтированной основе связаны с расчетом коэффициента пересчета, используемого для приведения будущего денежного потока к текущей стоимости и отражающего ожидаемую или требуемую ставку дохода. Его называют ставкой дисконтирования, ставкой дисконта, коэффициентом дисконтирования, нормой дисконтирования.

Для расчета ставки дисконтирования могут использоваться разные методы, прежде всего модель САРМ оценки капитальных активов, модель WACC оценки средневзвешенной стоимости капитала, формула И. Фишера и др.

Разные составляющие эффективности инвестиционных проектов требуют использования различных ставок дисконтирования:

- • при расчете коммерческой эффективности коэффициент дисконтирования определяется с учетом альтернативной эффективности использования капитала;

- • для оценки эффективности участника проекта используется коэффициент дисконтирования, который отражает эффективность отдельных предприятий и других участников (он выбирается самими участниками; при отсутствии предпочтений можно использовать коэффициент дисконтирования, определенный с учетом альтернативной эффективности использования капитала);

- • при расчетах социально-экономической эффективности используется коэффициент дисконтирования, который характеризует минимальные требования общества к эффективности проекта (он должен устанавливаться централизованно органами государственного управления в увязке с прогнозами экономического и социального развития страны);

- • при расчетах показателей бюджетной эффективности коэффициент дисконтирования должен отражать альтернативную стоимость бюджетных средств (он устанавливается органами федерального или регионального значения, по заданию которых оценивается бюджетная эффективность проекта).

Основными показателями, используемыми при оценке коммерческой эффективности инвестиций, являются (рис. 9.3):

- • чистый доход (представляет собой накопленный эффект или сальдо денежных потоков в процессе реализации инвестиционного проекта);

- • чистая текущая стоимость (чистый дисконтированный доход (NPV)) (представляет собой сальдо денежных потоков с учетом их дисконтирования в процессе реализации инвестиционного проекта);

Рис. 9.3. Показатели оценки экономической (коммерческой) эффективности долгосрочных инвестиций.

- • срок окупаемости инвестиций (РР) (представляет собой расчетный период, за который окупятся вложенные инвестиции);

- • внутренняя норма доходности (IRR) (представляет собой пороговое значение ставки доходности инвестиций, ниже которого инвестиционный проект будет неэффективным);

- • коэффициент эффективности инвестиций (ARR, ROI) (представляет собой рентабельность инвестиций, рассчитанную на основе полученной бухгалтерской прибыли, соотнесенной с долгосрочными вложениями);

- • потребность в дополнительном финансировании (стоимость проекта (СС), капитал риска) — оценка вероятной стоимости тех ресурсов, которые потребуются для выполнения работ, предусмотренных проектом. Капитал риска — это сумма резервов капитала для покрытия возможных рисков проекта;

- • минимум приведенных затрат (предполагает расчет определенного критерия для оценки эффективности многовариантных проектов капитальных вложений);

- • ставка дохода финансового менеджмента (FMRR) (представляет собой расчетную величину доходности от инвестиций в недвижимые активы, ориентированную на определенный уровень рентабельности собственного капитала);

- • оценка долгосрочных (капитальных) активов с использованием модели САРМ (представляет собой расчет необходимой нормы дохода на собственный капитал на основе кумулятивного похода с учетом среднерыночной стоимости ценных бумаг и рисков вложения в проект конкретный компании).

Метод расчета чистой текущей стоимости (чистого приведенного эффекта) основан на сопоставлении первоначальных инвестиций QC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых в течение прогнозируемого срока реализации проекта. Поскольку приток денежных средств распределен во времени, он корректируется с помощью коэффициента дисконтирования г, устанавливаемого инвестором исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Допустим, делается прогноз, что инвестиция (IС) будет генерировать в течение п лет, годовые доходы в размере Р1, Р2, …, Рп. Общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV) соответственно рассчитываются по формулам:

Очевидно, что если NPV > 0, то проект следует принять; NPV < 0, то проект следует отвергнуть; NPV = 0, то проект ни прибыльный, ни убыточный, и проект следует принять при условии, что его продажа усилит поток доходов от ранее осуществленных проектов вложения капитала.

Преимущества использования метода:

- • имеет четкие критерии принятия решений;

- • если NPV правильно рассчитана, то это ведет к выбору проектов, которые максимизируют стоимость бизнеса;

- • учитывает различную стоимость денег во времени.

Слабые стороны:

- • некоторые потоки трудно вычислить или создать;

- • уровень риска недостаточно четко выявлен.

При прогнозировании доходов по годам необходимо по возможности учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение т лет, то формула для расчета NPV модифицируется следующим образом:

где i — прогнозируемый средний уровень инфляции.

Срок окупаемости инвестиций (РР — Pay back period) — это период времени, требуемый для возврата первоначальных капиталовложений (IC).

Показатель «период окупаемости» позволяет определить время, необходимое для возмещения инвестиционных затрат за счет притока доходов от инвестиций.

Метод определения срока окупаемости достаточно широко используется, когда речь идет об инвестициях с высокой степенью риска. В этом случае основным критерием принятия решения служит скорость, с которой окупятся инвестиции. Величина срока окупаемости должна быть сопоставлена с величиной жизненного цикла инвестиций, т. е. периодом, в течение которого инвестиционный проект должен будет давать доход. Если предполагаемый жизненный цикл инвестиции превышает рассчитанный срок окупаемости, то определяется период, в течение которого предприятие будут иметь дополнительный доход на инвестиции в основной капитал. Если же срок окупаемости и жизненный цикл инвестиции совпадут, то предприятие понесет потери в виде скрытых издержек, поскольку на инвестированные средства мог бы быть получен доход хотя бы в размере безрисковых вложений.

Моментом окупаемости называется тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый доход становится и в дальнейшем остается неотрицательным.

Сроком окупаемости с учетом дисконтирования называется продолжительность периода от начального момента до момента окупаемости с учетом дисконтирования.

Общая формула расчета показателя РР имеет вид:

Окупаемость может рассчитываться как для собственного капитала, так и для всего инвестированного капитала. Если ожидается, что денежный поток от инвестиционного проекта будет одинаковым в течение ряда лет, период окупаемости можно найти делением суммы начальных капиталовложений на ожидаемую сумму ежегодных доходов.

Если ожидаемый поток доходов меняется из года в год, период окупаемости можно определить, суммируя ожидаемые доходы по годам до тех пор, пока их общая сумма не станет равной первоначальному вложению. Таким образом, период окупаемости — это период, необходимый для возмещения исходных капиталовложений за счет прибылей от проекта. При этом под «прибылью» подразумевается чистая прибыль за вычетом налогов плюс финансовые издержки и амортизация. Расчет срока окупаемости обычно начинается с периода строительства, в течение которого будут сделаны первоначальные капиталовложения.

Преимущество этого метода расчета периода окупаемости заключается в том, что его легко вычислить, просто понять. К недостаткам метода следует отнести то, что он не имеет целевого критерия для выбора проектов и не учитывает влияние доходов последних периодов.

В качестве примера рассмотрим два проекта с одинаковыми капитальными затратами (10 млн руб.), по различными прогнозируемыми годовыми доходами: по проекту, А — 4,2 млн руб. в течение трех лет; по проекту Б — 3,8 млн руб. в течение десяти лет. Оба эти проекта в течение первых трех лет обеспечивают окупаемость капитальных вложений, поэтому с позиции данного критерия они равноправны. Однако очевидно, что проект Б гораздо более выгоден.

Поскольку этот метод основан на недисконтированных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, но различным распределением его по годам.

Так, с позиции этого критерия проект, А с годовыми доходами 4000, 6000,2000 тыс. руб. и проект Б с годовыми доходами 2000, 4000, 6000 тыс. руб. равноправны, хотя очевидно, что первый проект является более предпочтительным, поскольку обеспечивает большую сумму доходов в первые два года.

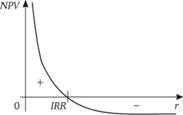

Внутренняя ставка (норма) доходности (IRR — internal rate of return) показывает пороговое значение ставки доходности инвестиций, значение коэффициента дисконтирования, при котором NPV проекта равен нулю:

где ?CFt — увеличение денежного потока от производства за период t; NINV — сумма чистых инвестиций в нулевой период времени (первоначальные затраты).

Чем выше коэффициент дисконтирования, тем меньше величина NPV.

Как видно из рис. 9.4, IRR — это та величина коэффициента дисконтирования, при которой кривая изменения NPV пересекает горизонтальную ось, т. е. NPV оказывается равной нулю.

Смысл расчета коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

Рис. 9.4. Зависимость величины NPV от уровня коэффициента дисконтирования На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т. п., т. е. несет некоторые обоснованные расходы на поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих расходов, можно назвать «ценой» авансированного капитала (СС). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя СС (или цены источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова:

- • если IRR > СС, то проект следует принять;

- • если IRR < СС, то проект следует отвергнуть;

- • если IRR = СС, то проект ни прибыльный, ни убыточный.

Преимущества данного метода:

- • позволяет сразу отсеять невыгодные проекты;

- • может использоваться как применительно к собственному капиталу, так и ко всему инвестированному капиталу; при этом показатель дохода можно брать как до, так и после уплаты налога;

- • учитывает дисконтированную стоимость будущих денежных потоков;

- • учитывает денежные потоки в течение всего жизненного цикла проекта;

- • имеет четкие критерии принятия решений.

Показатель IRR может служить основой для ранжирования проектов по степени выгодности. Правда, это можно делать лишь «при прочих равных условиях», т. е. тождественности основных исходных параметров сравниваемых проектов: равной сумме инвестиций, одинаковой продолжительности проектов, равном уровне риска, сходных схемах формирования денежных поступлений.

Этот показатель может служить индикатором уровня риска по проекту: чем в большей степени IRR превышает стандартный уровень окупаемости, тем больше запас прочности проекта и тем менее страшны возможные ошибки при оценке величины будущих денежных поступлений.

Показатель IRR имеет ряд серьезных недостатков. Поскольку IRR является относительным показателем, на его основе невозможно сделать правильные выводы об альтернативных проектах с позиции их возможного вклада в увеличение капитала предприятия. Этот недостаток особенно проявляется, если проекты существенно различаются по величине денежных потоков.

Критерий IRR показывает лишь максимальный уровень затрат, который может быть ассоциирован с оцениваемым проектом. В частности если «цена» инвестиций в оба альтернативных проекта меньше, чем значения IRR для них, выбор может быть сделан лишь с помощью дополнительных критериев. Более того, критерий IRR не позволяет различать ситуации, когда «цена» капитала меняется.

Показатель IRR в отличии от NPV не обладает свойством аддитивности.

Критерий IRR совершенно не пригоден для анализа неординарных (нестандартных) инвестиционных потоков, так как если значения денежного потока чередуются по знаку, то возможно несколько значений критерия IRR.

Данный показатель имеет также названия средней нормы прибыли на инвестиции, расчетной нормы прибыли или бухгалтерской рентабельности инвестиций (ROI).

Показатель ориентирован на оценку инвестиций на основе не денежных потоков, а на основе дохода — выручки от продаж продукции, работ или услуг.

Этот метод имеет две характерные черты: во-первых, он не предполагает дисконтирования показателей дохода; во-вторых, доход характеризуется показателем чистой прибыли NP (балансовая прибыль за минусом отчислений в бюджет).

Алгоритм расчета исключительно прост, что и предопределяет широкое использование этого показателя на практике: коэффициент эффективности инвестиции (ARR) рассчитывается делением среднегодовой прибыли NP на среднюю величину инвестиции (коэффициент берется в процентах).

Средняя величина инвестиции находится делением исходной суммы капитальных вложений на 2, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны; если допускается наличие остаточной или ликвидационной стоимости (RV), то ее оценка должна быть исключена:

Данный показатель сравнивается с коэффициентом рентабельности авансированного капитала или стандартным уровнем рентабельности инвестиций (если фирма для себя таковой установила в каком-либо программном документе). Соответственно, рассматриваемый проект оценивается на основe ARR как приемлемый, если для него расчетный уровень этого показателя превышает величину рентабельности, принятую инвестором как стандарт.

Метод, основанный на коэффициенте эффективности инвестиции, также имеет ряд существенных недостатков, обусловленных в основном тем, что он не учитывает временной составляющей денежных потоков. В частности, метод не делает различия между проектами с одинаковой суммой среднегодовой прибыли, но варьирующей суммой прибыли по годам, а также между проектами, имеющими одинаковую среднегодовую прибыль, но генерируемую в течение различного количества лет, и т. п.

Ставка дохода финансового менеджмента (FMRR) используется при инвестициях в недвижимость. Использование FMRR в качестве показателя эффективности инвестиций в недвижимость основано на определении двух ставок:

- 1) безрисковой ставки доходности после налогообложения;

- 2) «круговой» ставки после налогообложения.

Безрисковая ставка доходности после налогообложения используется для дисконтирования оттоков при определении суммы вложений капитала в нулевом периоде. Поступления денежных средств в период владения объектом недвижимости пересчитываются по ставке сложного процента по отношению к сумме перепродажи актива на конец периода владения объектом. Начисление сложного процента на притоки доходов осуществляется по «круговой» ставке, т. е. по ставке дохода на инвестированный капитал после уплаты налогов, которую можно ожидать по альтернативным вложениям капитала за период владения объектом недвижимости.

Определение FMRR осуществляется в пять этапов.

Этап первый — прогнозирование денежных притоков и оттоков.

Этап второй — определение текущей стоимости капиталовложений с использованием безрисковой ставки доходности и после налогообложения.

Этап третий — накопление поступлений по «круговой» ставке (ставке сложного процента).

Этап четвертый — определение суммы будущей стоимости поступлений.

Этап пятый — определение ставки чистого дохода как ставки сложного процента, сопоставляя общую сумму вложений капитала и общую сумму накоплений.

Ставка процента — это ставка, при которой дисконтированная сумма оттока равна накопленной сумме притока.

Поскольку инвестиционный проект для реализации выбирается из нескольких альтернативных вариантов, наиболее эффективным следует признать тот, который соответствует наибольшей ставке рентабельности собственного капитала (ROI). Рост ставки рентабельности собственного капитала является обязательным условием роста рыночной стоимости активов и, следовательно, служит критерием эффективности инвестиций.

Для оценки эффективности вариантов капитальных вложений используется критерий минимума приведенных затрат:

где Zi — приведенные затраты по i-му варианту; Сi — себестоимость продукции по i-му варианту; Кi — капиталовложения по i-му варианту; Э — норматив эффективности капиталовложений.

При отборе компаний, претендующих на реализацию инвестиционного проекта, необходимо провести экспресс-анализ (табл. 9.1) их финансовой состоятельности, наличия у них достаточного ресурсного потенциала, в том числе производственных фондов, квалифицированного персонала, опыта работы в данной сфере, а также оценить возможные финансовые и специфические риски.

Для экспресс-анализа могут быть выбраны индикативные показатели, не только характеризующие имущественное положение, финансовое состояние, деловую активность и рентабельность, но и учитывающие специфику деятельности компании (табл. 9.2).