Неналоговые методы финансового регулирования, связанные с государственными и муниципальными расходами

Нормативные правовые акты К бюджетным ассигнованиям на оказание государственных (муниципальных) услуг (выполнение работ) относятся ассигнования на: обеспечение выполнения функций казенных учреждений, в том числе по оказанию государственных (муниципальных) услуг (выполнению работ) физическим и (или) юридическим лицам; предоставление субсидий бюджетным и автономным учреждениям, включая субсидии… Читать ещё >

Неналоговые методы финансового регулирования, связанные с государственными и муниципальными расходами (реферат, курсовая, диплом, контрольная)

Основная часть неналоговых методов финансового регулирования связана с государственными и муниципальными расходами.

1. Субсидии субъектам хозяйствования.

" В отраслях, в которых государство не является ни производителем, ни потребителем, оно, тем не менее, может оказывать всесторонне воздействие на решения частных производителей. Это влияние происходит благодаря субсидиям…" В табл. 3.1.1 представлена информация о доле субсидий физическим и юридическим лицам в общем объеме государственных и муниципальных расходов в разрезе разных типов публично-правовых образований в некоторых странах мира.

Таблица 3.1.1. Доля субсидий физическим и юридическим лицам в общем объеме государственных и муниципальных расходов в разрезе разных типов публично-правовых образований в некоторых странах мира в 2011 г., %[1]

Страна | Федерация (центральное правительство в унитарных государствах) | Субъекты федерации | Муниципальные образования | ||||

Австралия. | 2,4. | 4,5. | 0,0. | ||||

Австрия. | 4,2. | 12,1. | 7,4. | ||||

Белоруссия. | 6,5. | —. | 13,6. | ||||

Бельгия. | 5,0. | 2,6. | 3,6. | ||||

Канада. | 1,9. | 2,8. | 1,5. | ||||

Китай. | 2,5. | 3,9. | |||||

Чехия. | 10,2. | —. | 50,0. | ||||

Дания. | 5,0. | —. | 2,3. | ||||

Эстония. | 2,6. | —. | 1,5. | ||||

Финляндия. | 3,5. | —. | 0,4. | ||||

Франция. | 1,5. | —. | 3,0. | ||||

Германия. | 1,0. | 4,3. | 3,9. | ||||

Греция. | 0,3. | —. | 3,6. | ||||

Венгрия. | 2,8. | —. | 1,0. | ||||

Италия. | 1,5. | — | 2,2. | ||||

Япония. | 1,8. | ||||||

Казахстан. | 1.1. | —. | 4,5. | ||||

Нидерланды. | 2,1. | —. | 2,8. | ||||

Новая Зеландия. | 0,1. | —. | 7,1. | ||||

Норвегия. | 4,7. | —. | 3,5. | ||||

Польша. | 1,4. | — | 0,7. | ||||

Португалия. | 2.5. | — | 6,9. | ||||

Российская Федерация. | 6,1. | 15,4. | 17,5. | ||||

Испания. | 2.3. | 2.4″ . | 2,5. | ||||

Швеция. | 2.5. | ||||||

Швейцария. | 1.9. | 15,9. | 9,6. | ||||

Украина. | 6,1. | —. | 5,9. | ||||

Великобритания. | 1,0. | — | 2Д. | ||||

США. | 1,0. | ||||||

Субсидии предоставляются производителям товаров, работ и услуг для компенсации затрат или недополученной прибыли.

Нормативные правовые акты

Субсидии юридическим лицам (за исключением субсидий государственным (муниципальным) учреждениям), индивидуальным предпринимателям, физическим лицам — производителям товаров, работ, услуг предоставляются на безвозмездной и безвозвратной основе в целях возмещения затрат или недополученных доходов в связи с производством (реализацией) товаров, выполнением работ, оказанием услуг.

Статья 78 Бюджетного кодекса Российской Федерации.

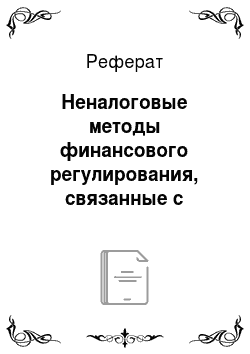

Субсидии в большинстве стран предоставляются, как правило, сельскохозяйственным производителям, субъектам малого бизнеса, их кредиторам, страхователям, другим контрагентам, а также другим получателям в рамках специальных целевых программ. Несмотря на ограничения, введенные Всемирной торговой организацией, доля субсидий в доходах сельскохозяйственных производителей достаточно высока. На рис. 3.1.1 продемонстрировано изменение доли субсидий в доходах сельскохозяйственных производителей в Швейцарии с 37% в 1995 г. до 67,4% в 2011 г.

Рис. 3.1.1. Доля субсидий в доходах сельскохозяйственных производителей (валовая добавленная стоимость минус налоги) в Швейцарии в 1995— 2011 гг.

В настоящее время в Российской Федерации из федерального бюджета предоставляются субсидии организациям автомобилестроения на перевозку автомобилей, произведенных на территории Дальневосточного федерального округа, в другие регионы страны, на возмещение части затрат сельскохозяйственных производителей, связанных с уплатой страховых взносов, и др. С учетом приближенности объекта регулирования значительная часть субсидий (например, субъектам малого и среднего бизнеса) предоставляется не на федеральном, а на региональном и местном уровнях.

Субсидии нередко используются в рамках косвенного финансового регулирования, при котором получатель субсидии предоставляет средства реальному объекту государственной финансовой поддержки.

Нормативные правовые акты Правила предоставления в 2009 г. субсидии из федерального бюджета Государственной корпорации по содействию разработке, производству и экспорту высокотехнологичной промышленной продукции «Ростехнологии» в виде имущественного взноса для оказания финансовой поддержки ОАО «АвтоВАЗ» путем предоставления беспроцентного займа утверждены приказом Минпромторга России от 04.06.2009 № 493.

Субсидирование социально ориентированных некоммерческих организаций можно рассматривать как один из способов обеспечения достаточного предложения услуг в социальной сфере в условиях оптимизации бюджетного сектора, а также стимулирования частных инициатив.

Справка В 2012 г. в Российской Федерации победителями конкурсного отбора социально ориентированных некоммерческих организаций на получение субсидии из федерального бюджета по направлению «Профилактика социального сиротства, поддержка материнства и детства» стали следующие организации: Благотворительный фонд «Семья и детство» (сумма субсидии — 1 443 460 руб.), Благотворительный фонд «Волонтеры в помощь детям-сиротам» (1 972 280 руб.), Негосударственное образовательное учреждение дополнительного образования взрослых «Центр развития семейных форм устройства детей» (3 909 767,8 руб.), Благотворительный фонд «СЕМЬЯ» (4 257 890,29 руб.), Автономная некоммерческая организация «Консультационно-методический центр комплексного сопровождения семей с детьми, нуждающихся в психолого-педагогической и медико-социальной помощи «Промама» (4 257 890,29 руб.). Некоммерческое партнерство приемных семей «Община «Китеж» «(1 106 500 руб.), Санкт-Петербургская общественная организация «Врачи —детям» (4 257 890,29 руб.), Санкт-Петербургский фонд кризисной психологической помощи детям и подросткам «Новые шаги» (1 991 264 руб.), Автономная некоммерческая организация «Региональный центр практической психологии и социальной работы ВЕКТОР (4 257 890,29 руб.). Общественная организация «Союз женщин России» (4 257 890,29 руб.).

Минэкономразвития России / URL: economy.gov.ru/ minec/activity/sections/socorientnoncomorg/doc20121015_0003.

Преимуществами субсидии как метода финансового регулирования являются направление бюджетных средств на цели, связанные с поддержкой конкретных видов деятельности, возможность возврата средств при нецелевом их использовании или невыполнении условий предоставления субсидии. Но если предоставление субсидии ориентировано не на вид деятельности или группу субъектов хозяйствования (например, субъекты малого деятельности), то возникает риск нарушения рыночных принципов при выделении средств отдельным организациям. Возможность использования субсидии как метода финансового регулирования может ограничиваться международными соглашениями, но также и финансовыми возможностями публично-правового образования, особенно субъектами федерации и муниципальными образованиями, в том числе в кризисный период.

2. Государственные и муниципальные закупки.

Государственные и муниципальные закупки занимают значительный вес в составе государственных и муниципальных расходов. В США государственные и муниципальные закупки товаров и услуг достигают 1/5 общего объема их производства[2], в среднем по странам ОЭСР доля государственных и муниципальных закупок составляет 12,5% ВВП (от 5% в Мексике до 26% в Нидерландах)[3]. Таблица 3.1.2 показывает долю государственных и муниципальных закупок в общем объеме государственных и муниципальных расходов в разрезе разных типов публично-правовых образований в 2011 г. Доля муниципальных закупок в составе муниципальных расходов особенно велика, так как в целом состав муниципальных расходов отличается от состава расходов государственных образований.

Таблица 3.1.2. Доля государственных и муниципальных закупок в общем объеме государственных и муниципальных расходов в разрезе разных типов публично-правовых образований в некоторых странах мира в 2011 г., %[4]

Страна | Федерация (центральное правительство в унитарных государствах) | Субъекты федерации | Муниципальные образования | ||||

Австралия. | 10,9. | 23,3. | 39.4. | ||||

Австрия. | 5.5. | 9.2. | 17,8. | ||||

Белоруссия. | 13,9. | —. | 32,9. | ||||

Бельгия. | 2,5. | 11,3. | 14,9. | ||||

Канада. | 7,8. | 25,0. | 25,4. | ||||

Китай. | 27,0. | 63,2. | |||||

Чехия. | 5,8. | —. | 19,0. | ||||

Дания. | 9,7. | —. | 16,1. | ||||

Эстония. | 13,6. | —. | 33,2. | ||||

Финляндия. | 12.7. | — | 30,0. | ||||

Франция. | 6,3. | — | 22,1. | ||||

Германия. | 4,8. | 10,1. | 21,5. | ||||

Греция. | 10,5. | — | 32,1. | ||||

Венгрия. | 9,2. | — | 23,3. | ||||

Италия. | 3.8. | —. | 25.9. | ||||

Япония. | 12,5. | ||||||

Казахстан. | 23.0. | —. | 40.2. | ||||

Нидерланды. | 7,5. | —. | 28.2. | ||||

Новая Зеландия. | 24,1. | —. | 39,1. | ||||

Норвегия. | 10.8. | — | 19.6. | ||||

Польша. | 7,4. | —. | 28,6. | ||||

Португалия. | 6,5. | —. | 24,7. | ||||

Российская Федерация. | 16,7. | 50.0. | 23,5. | ||||

Испания. | 4,3. | 17,1. | 30,0. | ||||

Швеция. | 18,8. | ||||||

Швейцария. | 8,3. | 15,6. | 26.0. | ||||

Украина. | 12,4. | —. | 18,6. | ||||

Великобритания. | 18,8. | —. | 37,4. | ||||

США. | 22.0. | ||||||

Для исполнителей государственных и муниципальных заказов такой метод финансового регулирования позволяет экономить расходы на изучение конъюнктуры рынка, рекламу, применение системы скидок для покупателей и т. д. Участие исполнителей в выполнении заказов по поставкам для государственных и муниципальных нужд является не только вопросом престижа, но и обеспечивает значительные объемы выручки от реализации товаров, работ или услуг. Переход к среднесрочному бюджетному планированию, позволяющему размещать контракты на сроки, которые превышают один финансовый год, также может служить финансовым стимулом для исполнителей государственных и муниципальных заказов к осуществлению того или иного вида деятельности, повышению качества продукции, работ или услуг.

Отечественная и зарубежная практика показывает, что государственные закупки на нужды национальной обороны не только обеспечивают занятость населения, но и стимулируют инновации, высокотехнологичное производство. Во многих странах в условиях отсутствия академической науки научные исследования университетами и иными организациями проводятся в соответствии с государственным заказом. В целом, государственные и муниципальные закупки могут формировать спрос на инновационную продукцию, технологии.

Государственные и муниципальные закупки продовольствия могут, с одной стороны, поддерживать производителей аграрно-промышленного комплекса, с другой — сдерживать рост потребительских цен в условиях неурожая.

Конкурсные условия размещения государственных и муниципальных заказов стимулируют конкурентные начала предпринимательской деятельности. По мнению Анхеля Гурриа, председателя ОЭСР, правительства разных стран должны максимально использовать потенциал государственных и муниципальных закупок для реализации социально-экономических и экологических целей[5].

В настоящее время в большинстве стран совершенствуется организация государственных и муниципальных закупок, направленная на достижение эффекта масштаба, использование информационных технологий, прозрачность процедур размещения заказов и их исполнения. Самыми перспективными направлениями такой организации являются централизованные закупки, охватывающие большое количество государственных и муниципальных заказчиков, а также использование системы электронных аукционов.

Справка В марте 2013 г. Советом Федерации Федерального Собрания РФ был одобрен принятый Государственной Думой закон «О контрактной системе в сфере закупок товаров, работ и услуг для обеспечения государственных и муниципальных нужд». Министр экономического развития Российской Федерации А. Р. Белоусов особо отметил, что контрактная система даст новые возможности и предъявит новые требования от планирования до размещения государственного заказа и что будет жестко выстроена система контроля за поставщиками и исполнением заказа по существу. В рамках действующего законодательства 39% государственных закупок (2,8 трлн руб. ежегодно) осуществляется у единого поставщика, а значит, вне конкурентной среды. При этом в Москве, которая фактически внедрила систему государственных закупок, предусматриваемую новым законом, в I квартале 2013 г. у единственного поставщика было осуществлено всего 19% закупок. Такая система должна существенно снизить уровень коррупции.

URL: economy.gov.ru/minec/press/news/ doc2013040308.

ОЭСР разработала принципы государственных и муниципальных закупок[6], к ним относятся:

- 1) достаточная степень прозрачности всего цикла закупок в целях обеспечения справедливых и равноправных условий для всех потенциальных поставщиков;

- 2) максимальная прозрачность конкурсных торгов и принятие предупредительных мер их нарушения;

- 3) уверенность в том, что бюджетные средства, направляемые на закупки, соответствуют бюджетным назначениям;

- 4) уверенность в том, что лица, осуществляющие закупки, соответствуют профессиональным стандартам с точки зрения знаний, навыков и честности;

- 5) использование механизмов, предотвращающих мошенничество при государственных и муниципальных закупках;

- 6) поощрение сотрудничества органов государственной власти (местного самоуправления) с частным сектором в соблюдении высоких стандартов честности, особенно при управлении связями;

- 7) обеспечение специфических механизмов мониторинга государственных и муниципальных закупок с целью выявления злоупотреблений и своевременного применения санкций;

- 8) установление четкой ответственности вместе с механизмом контроля за эффективностью;

- 9) справедливое и своевременное рассмотрение претензий потенциальных поставщиков;

- 10) привлечение общественных организаций, средств массовой информации, широкой ответственности к изучению процесса государственных и муниципальных закупок.

Справка Во исполнение поручения Президента РФ от 11.10.2011 № Пр-3054 «О создании механизмов, обеспечивающих постоянный мониторинг и системный аудит эффективности закупок для обеспечения государственных и муниципальных нужд» Федеральным казначейством осуществлялся мониторинг бюджетных обязательств, принятых получателями средств федерального бюджета В процессе проведения мониторинга за 2012 г. проверено 10 120 заказов на сумму 182,2 млрд руб., из которых установлено 6653 закупок на сумму 107,9 млрд руб. с различными нарушениями (превышение цены контракта по сравнению с референтными ценами более чем на 10%; нарушение полноты и правильности размещения информации на сайте государственных закупок; признаки закупки дорогостоящих товаров с излишними потребительскими свойствами, потребление и владение которыми воспринимается как немотивированная статусная покупка; наличие признаков ограничения конкуренции при размещении заказа; нарушение принципов полноты и правильности включения в реестр государственных и муниципальных контрактов сведений о заключенном контракте). О результатах работы Федерального казначейства за 2012 год и основных задачах на 2013 год. М., 2013. С. 41.

Ограничения в использовании государственных и муниципальных заказов как метода финансового регулирования, как и в случае с субсидиями, связаны с международными соглашениями, в отдельных случаях — с объемами финансовых ресурсов, находящихся в распоряжении соответствующих публично-правовых образований.

3. Бюджетные инвестиции.

Бюджетные средства являются основным источником инвестиций для реализации социальных, инфраструктурных проектов, могут выступать дополнительным источником финансирования при реализации инвестиционных проектов частным инвестором. Софинансирование инвестиционных проектов с участием бюджетных средств обеспечивает дополнительные гарантии частным инвесторам, облегчает отдельные процедуры (например, землеотвода и т. д.).

В теории государственных и муниципальных финансов бюджетные инвестиции связывают не только с доходами бюджетов, но и с заимствованиями. «Золотое правило» государственных и муниципальных заимствований гласит: заимствования необходимо привлекать не для текущих, а для капитальных расходов.

Оценка бюджетных инвестиций может осуществляться по разным параметрам, в том числе на основе относительной доли в ВВП[7]. Относительные показатели объемов бюджетных инвестиций в странах Европейского союза приведены в табл. 3.1.3.

Таблица 3.1.3. Бюджетные инвестиции в странах Европейского союза в 2001, 2006 и 2011 гг., % к ВВП и к общему объему инвестиций

Страна (страны) | 2001 г. | 2006 г. | 2011 г. | ||||||||||

% к ВВП | % к общему объему инвестиций | % к ВВП | % к общему объему инвестиций | % к ВВП | % к общему объему инвестиций | ||||||||

В среднем по ЕС. | 2,4. | 11,9. | 2,5. | 12,1. | 2,5. | 13,5. | |||||||

В зоне евро. | 2,5. | 12,0. | 2,5. | 11,7. | 2,3. | 12,0. | |||||||

Бельгия. | 1,7. | 8,1. | 1,6. | 7,7. | 1,7. | 8,2. | |||||||

Болгария. | 3,4. | 18,6. | 4,0. | 14,5. | 3,4. | 16,3. | |||||||

Чехия. | 3,0. | 10,6. | 4,5. | 17,5. | 3,6. | 15,1. | |||||||

Дания. | 1,9. | 9,6. | 1,9. | 8,8. | 2,2. | 12,8. | |||||||

Германия. | 1,8. | 9,0. | 1,5. | 8,3. | 1,6. | 8,8. | |||||||

Эстония. | 4,1. | 15,5. | 4,7. | 13,1. | 4,2. | 19,4. | |||||||

Ирландия. | 4,2. | 18.8. | 3.8. | 14,0. | 2,5. | 24,8. | |||||||

Греция. | 3,6. | 16.7. | 3,4. | 15,0. | 1,6. | 10,6. | |||||||

Испания. | 3,3. | 12,7. | 3,7. | 12,1. | 2,9. | 13,7. | |||||||

Франция. | 3,0. | 15.9. | 3.2. | 16,0. | 3.1. | 15,4. | |||||||

Италия. | 2,4. | 11,7. | 2,4. | 11.2. | 2.0. | 10,2. | |||||||

Кипр | 2,9. | 17,2. | 3,0. | 14.6. | 3.5. | 21,5. | |||||||

Латвия. | 1,1. | 4,3. | 4,6. | 14,0. | 4,2. | 19,7. | |||||||

Литва. | 2,2. | 10.8. | 4,2. | 16.6. | 4,4. | 24,7. | |||||||

Люксембург. | 4,3. | 19,0. | 3,6. | 18.8. | 3,8. | 20,0. | |||||||

Венгрия. | 3,7. | 15,7. | 4,5. | 20,7. | 3,0. | 16,8. | |||||||

Мальта. | 3,4. | 16.9. | 4,0. | 18,2. | 2.5. | 16,9. | |||||||

Нидерланды. | 3,3. | 15,6. | 3,3. | 16,8. | 3,1. | 19,2. | |||||||

Австрия. | 1,2. | 5,1. | 1,1. | 5,2. | 1,0. | 4,7. | |||||||

Польша. | 3,4. | 16,4. | 3,9. | 19,8. | 5,7. | 28,1. | |||||||

Португалия. | 4,4. | 16,3. | 2,8. | 12,6. | 2,6. | 14,4. | |||||||

Румыния. | 2,7. | 13,2. | 5,1. | 197; | 5,2. | 21,1. | |||||||

Словения. | 3,2. | 12,8. | 3,7. | 14,0. | 3,6. | 19,5. | |||||||

Словакия. | 3,1. | 10,9. | 2,2. | 8,3. | 2,3. | 10,0. | |||||||

Финляндия. | 2,5. | 12,4. | 2,3. | 11,5. | 2,5. | 12,8. | |||||||

Швеция. | 2,9. | 16,2. | 3,0. | 16,0. | 3,4. | 18,5. | |||||||

Великобритания. | 1,5. | 8,9. | 1,8. | 10,6. | 2,2. | 15,5. | |||||||

Исландия. | 4,5. | 20,9. | 3,9. | 11,3. | 1,8. | 12,9. | |||||||

Норвегия. | 2,7. | 14,9. | 2,9. | 14,6. | 3.2. | 15,8. | |||||||

Швейцария. | 2,5. | 11,2. | 2,1. | 9,8. | 2,3. | 11,3. | |||||||

Недостаточное эффективное управление бюджетными инвестициями может привести к тому, что они не становятся существенным фактором экономического и социального развития. В рамках исследования, проведенного экспертами Всемирного банка и Международного валютного фонда, был разработан индекс, позволяющий оценить эффективность управления бюджетными инвестициями. Основными аспектами такого индекса являются:

- 1) наличие стратегического руководства и оценки проектов (общего руководства и отраслевых стратегий; прозрачность стандартов оценки; предварительная оценка и прозрачность процедур оценки);

- 2) выбор проекта и организация финансирования (существование среднесрочного бюджетного планирования[8], включение в бюджет проектов, финансируемых с участием других стран; интеграция текущих и инвестиционных расходов в бюджете; неформальный контроль со стороны законодательной власти и входящих в нее комитетов; доступ общественности к важнейшей финансовой информации);

- 3) реализация проектов (открытый конкурс при выборе проектов; механизм рассмотрения претензий, связанных с проектом; финансовые потоки во время исполнения бюджета; наличие и эффективность внутреннего контроля);

- 4) оценка проекта и аудит (критерии последующей оценки, критерии контроля со стороны законодательных органов власти).

В Российской Федерации к бюджетным инвестициям относятся бюджетные ассигнования в форме вложений в основные средства государственных (муниципальных) учреждений или предприятий, а также в форме вложений в уставные (складочные) капиталы негосударственных организаций.

Нормативные правовые акты Бюджетные инвестиции — бюджетные средства, направляемые на создание или увеличение за счет средств бюджета стоимости государственного (муниципального) имущества. Бюджетные ассигнования на осуществление бюджетных инвестиций в объекты капитального строительства государственной собственности РФ, государственной собственности субъектов РФ и муниципальной собственности в форме капитальных вложений в основные средства государственных (муниципальных) учреждений и государственных (муниципальных) унитарных предприятий предусматриваются в соответствии с долгосрочными целевыми программами, а также нормативными правовыми актами соответственно Правительства РФ, высшего исполнительного органа государственной власти субъекта РФ, местной администрации либо в установленном указанными органами порядке решениями главных распорядителей бюджетных средств соответствующих бюджетов.

Предоставление бюджетных инвестиций юридическим лицам, не являющимся государственными и муниципальными учреждениями и государственными или муниципальными унитарными предприятиями, влечет возникновение права государственной или муниципальной собственности на эквивалентную часть уставных (складочных) капиталов указанных юридических лиц, которое оформляется участием Российской Федерации, субъектов РФ и муниципальных образований в уставных (складочных) капиталах таких юридических лиц в соответствии с гражданским законодательством РФ.

Статьи 6, 79, 80 Бюджетного кодекса РФ.

В 2011 г. объем бюджетных инвестиций в основные средства составлял в Российской Федерации 1,6 трлн руб. (2,9% ВВП) или 18,9% общего объема инвестиций в основные средства[9]. В составе федерального бюджета с 2006 г. создан Инвестиционный фонд РФ, средства которого направляются на финансирование инфраструктурных проектов на началах государственно-частного партнерства, с 2011 г. — Федеральный дорожный фонд, основная сумма бюджетных ассигнований которого также связана с инвестициями. Аналогичные фонды могут создаваться в составе бюджетов субъектов РФ и местных бюджетов. Создание указанных фондов не означает их обособления на самостоятельных банковских счетах, расходы фондов осуществляются с единых счетов соответственно федерального, региональных и местных бюджетов, но неиспользованные до конца финансового года бюджетные ассигнования переходят на следующий год.

Нормативные правовые акты Остатки средств на счете федерального бюджета в объеме неполного использования бюджетных ассигнований Инвестиционного фонда Российской Федерации, Федерального дорожного фонда отчетного финансового года направляются соответственно на реализацию в текущем финансовом году проектов за счет средств Инвестиционного фонда Российской Федерации, на увеличение в текущем финансовом году объемов бюджетных ассигнований Федерального дорожного фонда. Статья 94 Бюджетного кодекса РФ.

Ограничения, связанные с использованием бюджетных инвестиций как методов финансового регулирования, определяются увеличением объемов государственной (муниципальной) собственности, что может привести к нарушению принципов рыночной экономики, в которой должна преобладать частная собственность.

Нормативные правовые акты Государственная помощь организациям должна представлять собой механизм рефинансирования долговых обязательств, а не переход на государственное финансирование. Необходимо замещение, где это возможно, механизмов прямого бюджетного финансирования увеличения уставных капиталов организаций рыночными инструментами привлечения денежных средств.

Бюджетное послание Президента РФ Федеральному Собранию от 25.05.2009 «О бюджетной политике в 2010—2012 годах» .

4. Социальные выплаты.

Наибольший удельный вес в составе государственных и муниципальных расходов занимают социальные выплаты, они включают пенсии, пособия, компенсации[10], субсидии на оплату жилищно-коммунальных услуг, субсидии на уплату страховых взносов на социальное страхование[11] и другие выплаты населению. Наряду с прогрессивным налогообложением социальные выплаты призваны снизить разницу в уровнях доходах отдельных социальных групп, а также выровнять уровень потребления до факта утраты трудоспособности и после. Таблица 3.1.4 показывает, что социальные выплаты в большинстве стран занимают самый большой удельный вес в составе государственных и муниципальных расходов.

Таблица 3.1.4. Доля социальных выплат в общем объеме государственных и муниципальных расходов в разрезе разных типов публично-правовых образований в некоторых странах мира в 2011 г., %[12]

Страна | Федерация (центральное правительство в унитарных государствах) | Субъекты федерации | Муниципальные образования | |||

Австралия. | 39,7. | 2,1. | —. | |||

Австрия. | 50.3. | 30,4. | 18,3. | |||

Белоруссия. | 33.8. | —. | 12.9. | |||

Бельгия. | 47,7. | 14,2. | 11,9. | |||

Канада. | 41,2. | 7,3. | —. | |||

Китай. | 0,5. | 20,9. | ||||

Чехия. | 54,5. | —. | 9,9. | |||

Дания. | 14,3. | —. | 37,4. | |||

Эстония. | 36,4. | —. | 3,6. | |||

Финляндия. | 46,6. | —. | 7,9. | |||

Франция. | 49,8. | —. | 9,0. | |||

Германия. | 71,2. | 16,5. | 26,4. | |||

Греция. | 16,2. | —. | 0,0. | |||

Венгрия. | 41,3. | —. | 4,6. | |||

Италия. | 40,9. | —. | 19,7. | |||

Япония. | 43,9. | |||||

Казахстан. | 24,8. | —. | 3,5. | |||

Нидерланды. | 45.5. | —. | 10,8. | |||

Новая Зеландия. | 35,9. | —. | —. | |||

Норвегия. | 41,9. | —. | 3,2. | |||

Польша. | 45,4. | —. | 11,6. | |||

Португалия. | 45,0. | —. | 6,3. | |||

Российская Федерация. | 37,3. | 36,9. | 8,4. | |||

Испания. | 46,0. | 17,8. | 1,7. | |||

Швеция. | 35,2. | |||||

Швейцария. | 49,4. | —. | —. | |||

Украина. | 42,6. | —. | 18,1. | |||

Великобритания. | 27,9. | —. | 11,6. | |||

США. | 33,9. | |||||

Доля социальных выплат в разные периоды экономического цикла может варьироваться, в том числе расти в кризисный период за счет увеличения суммы пособий по безработице.

В общей сумме социальных выплат наибольший удельный вес занимают пенсии, в настоящее время появилось большое число публикаций, в которых отмечается необходимость для развитых стран проведения пенсионных реформ для достижения среднесрочной сбалансированности в сфере государственных и муниципальных финансов[13].

В российском бюджетном законодательстве социальные выплаты в составе расходов бюджетов бюджетной системы определяются как бюджетные ассигнования на социальное обеспечение населения.

Нормативные правовые акты К бюджетным ассигнованиям на социальное обеспечение населения относятся бюджетные ассигнования на предоставление социальных выплат гражданам либо на приобретение товаров, работ, услуг в пользу граждан для обеспечения их нужд в целях реализации мер социальной поддержки населения. Социальное обеспечение населения может осуществляться посредством принятия публичных нормативных обязательств. Бюджетные ассигнования на исполнение указанных публичных нормативных обязательств предусматриваются отдельно по каждому виду обязательств в виде пенсий, пособий, компенсаций и других социальных выплат, а также осуществления мер социальной поддержки населения. Статья 74.1 Бюджетного кодекса РФ.

Введение

понятия «публичные нормативные обязательства» было связано с проблемой, существовавшей в нашей стране до 2005 г., когда отраслевое и социальное законодательство принималось без учета финансового обеспечения указанных в них социальных выплат. Расчет бюджетных ассигнований при разработке проекта бюджета без учета принятых социальных обязательств, их лимитирование на стадии исполнения бюджета приводили к так называемым нефинансируемым мандатам, когда принятое обязательство не исполнялось, поскольку не было обеспечено бюджетными средствами. В настоящее время публичные нормативные обязательства на стадии исполнения бюджета не лимитируется.

Нормативные правовые акты Публичные нормативные обязательства — публичные обязательства перед физическим лицом, подлежащие исполнению в денежной форме в установленном соответствующим законом, иным нормативным правовым актом размере или имеющие установленный порядок его индексации, за исключением выплат физическому лицу, предусмотренных статусом государственных (муниципальных) служащих, а также лиц, замещающих государственные должности Российской Федерации, государственные должности субъектов РФ, муниципальные должности, работников казенных учреждений, военнослужащих, проходящих военную службу по призыву (обладающих статусом военнослужащих, проходящих военную службу по призыву), лиц, обучающихся (воспитанников) в государственных (муниципальных) образовательных учреждениях. В сводную бюджетную роспись могут быть внесены изменения в соответствии с решениями руководителя финансового органа (руководителя органа управления государственным внебюджетным фондом) без внесения изменений в закон (решение) о бюджете: в случае недостаточности бюджетных ассигнований для исполнения публичных нормативных обязательств — с превышением общего объема указанных ассигнований в пределах 5% общего объема бюджетных ассигнований, утвержденных законом (решением) о бюджете на их исполнение в текущем финансовом году. Статья 6, 217 Бюджетного кодекса РФ.

Ограничения в применении социальных выплат как метода государственного финансового регулирования связаны с демографической ситуацией (в первую очередь соотношением работающих и неработающих граждан). С другой стороны, использование социальных выплат позволяет решать отдельные демографические проблемы. Зарубежный опыт также показывает, что неоправданно высокий уровень социальных гарантий может рождать иждивенчество, снижает стимулы к трудовой и социальной активности.

Критерием эффективности социальных выплат в системе государственного финансового регулирования является снижение разрыва в доходах отдельных групп населения, а также соотношение выплат к расходам на их администрирование. Новым направлением в мире, ориентированным на сокращение административных расходов при осуществлении социальных выплат, является широкое внедрение информационных технологий и для подачи заявления о назначении социальной выплаты, и для осуществления платежей.

Справка По данным Всемирного банка по результатам обследования около 130 стран отмечается, что выплата пенсий и переводы пособий по системе социального обеспечения включали методы электронных платежей в 67 и 52% стран.

Общие стандарты по разработке программ правительственных платежей. Всемирный банк. Группа по развитию платежных систем, 2011. С. 36.

5. Бюджетные ассигнования на оказание государственных и муниципальных услуг в сфере здравоохранения, образования, социального обслуживания.

Регулирование социальных пропорций достигается помимо других методов финансового регулирования доступностью для граждан качественной медицинской помощи, образовательных услуг, услуг в области культуры и социального обслуживания. Если в нашей стране происходил переход в условиях рыночных преобразований от преимущественно бесплатных услуг в сфере образования и здравоохранения к частично платным, то в зарубежных странах, наоборот, расширялся объем бесплатной медицинской помощи, образовательных услуг.

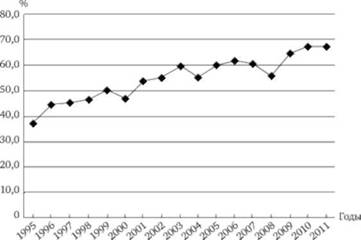

Рисунок 3.1.2. показывает, что во всех странах ОЭСР расходы на социальные цели росли с 1960 по 2012 г., в среднем по странам ОЭСР к 2012 г. они достигают около 22% ВВП, во Франции — 32%, по странам Европейского союза (21 страна) —25%.

Рис. 3.1.2. Динамика социальных расходов отдельных государств (Австралия. США, Франция, в среднем по странам Европейского союза (21 страна), Япония, в среднем по странам ОЭСР (34 страны)) в 1960— 2012 гг.[14]

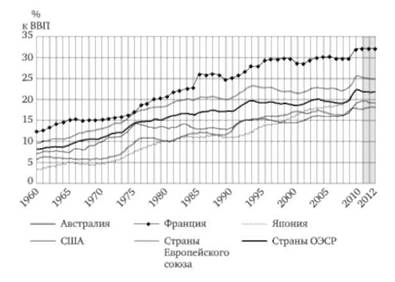

Доля расходов бюджетов бюджетной системы Российской Федерации (включая бюджеты Пенсионного фонда РФ, Фонда социального страхования РФ, Федерального и территориальных фондов обязательного медицинского страхования) на образование, культуру и кинематографию, здравоохранение и социальную политику[15] в ВВП в 2012 г. представлена на рис. 3.1.3.

Рис. 3.1.3. Расходы бюджетов бюджетной системы Российской Федерации на образование, культуру и кинематографию, здравоохранение и социальную политику в 2012 г.[16]

В Российской Федерации еще со времен СССР предоставление бесплатных образовательных услуг, медицинской помощи, услуг по социальному обслуживанию обеспечивалось до 2011 г. на основе сметного финансирования государственных и муниципальных учреждений, оказывающих такие услуги. С 1993 г. источником бесплатной медицинской помощи кроме средств соответствующих бюджетов стало обязательное медицинское страхование. С началом рыночных преобразований учреждения в нашей стране получили возможность оказывать платные услуги, а в 1990;е гг. оказание платных услуг, сдача имущества в аренду обеспечивали большую часть их затрат.

Историческая справка В 1990;е гг. попреки принципам сметного финансирования, предполагающим финансовое обеспечение всех расходов по смете, расходы государственных учреждений высшего профессионального образования обеспечивались бюджетными ассигнованиями только по трем статьям: заработная плата, начисления на заработную плату и пополнение библиотечного фонда.

В зарубежных странах публично-правовые образования для предоставления населению социальных услуг закупают эти услуги у их поставщиков, при этом поставщиками могут быть как государственные (муниципальные) учреждения, так и негосударственные организации. В рамках реализации концепции перехода в секторе государственного и муниципального управления от управления затратами к управлению результатами, с принятием Федерального закона от 08.05.2010 № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» бюджетные учреждения образования, здравоохранения, культуры, науки, за которыми сохранилось право оказывать платные услуги и использовать доходы от таких услуг, были переведены на получение бюджетных ассигнований в форме субсидий на выполнение государственных (муниципальных) заданий, а также целевых субсидий и инвестиций. Размер субсидии на выполнение государственного (муниципального) задания рассчитывается на основе произведения нормативной стоимости услуги и контингента получателей услуг в соответствии с государственным (муниципальным) заданием. Казенные учреждения, оказывающие государственные и муниципальные услуги, финансируются в соответствии с бюджетной сметой.

Нормативные правовые акты К бюджетным ассигнованиям на оказание государственных (муниципальных) услуг (выполнение работ) относятся ассигнования на: обеспечение выполнения функций казенных учреждений, в том числе по оказанию государственных (муниципальных) услуг (выполнению работ) физическим и (или) юридическим лицам; предоставление субсидий бюджетным и автономным учреждениям, включая субсидии на возмещение нормативных затрат, связанных с оказанием ими государственных (муниципальных) услуг (выполнением работ) физическим и (или) юридическим лицам; предоставление субсидий некоммерческим организациям, не являющимся государственными (муниципальными) учреждениями, в том числе в соответствии с договорами (соглашениями) на оказание указанными организациями государственных (муниципальных) услуг (выполнение работ) физическим и (или) юридическим лицам; осуществление бюджетных инвестиций в объекты государственной (муниципальной) собственности (за исключением государственных (муниципальных) унитарных предприятий); закупку товаров, работ и услуг для государственных (муниципальных) нужд (за исключением бюджетных ассигнований для обеспечения выполнения функций казенного учреждения). Статья 69.[17] Бюджетного кодекса РФ.

Финансовое обеспечение публично-правовыми образованиями услуг в сфере образования, здравоохранения, культуры, социальной политики не только отвечает задачам социальной справедливости, но и решает задачу формирования «человеческого капитала», который в постиндустриальной экономике играет наиболее важную роль.

Применение данного метода финансового регулирования ограничивается объемом финансовых ресурсов публично-правовых образований, а его эффективность зависит не только от информированности населения на право получения бесплатных услуг, но и от наиболее адекватного разграничения расходных обязательств между публично-правовыми образованиями.

6. Межбюджетные трансферты.

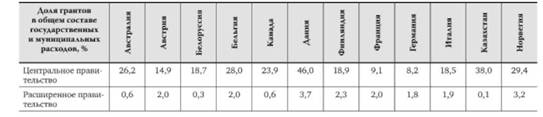

Межбюджетные трансферты являются методом выравнивания территориальных пропорций, а также решения социально-экономических проблем. В статистике государственных и муниципальных финансов межбюджетные трансферты называются грантами.

Нормативные правовые акты Гранты в целях статистики государственных и муниципальных финансов определяются как добровольные перечисления одного публично-правового образования другому (включая иностранное), а также международным организациям.

Объем грантов в общем составе государственных и муниципальных расходов дифференцируется по отдельным странам (табл. 3.1.5). Наибольшее число грантов приходится на бюджеты центрального правительства и в федеративных, и в унитарных государствах.

Гранты могут быть представлены целевыми трансфертами (например, в США передача средств из федерального бюджета в бюджеты штатов на реализацию обязательств по социальной защите безработных), а также нецелевыми—для выравнивания бюджетной обеспеченности разных публично-правовых образований в рамках соответствующей территории[18]. Таблица 3.1.6 показывает долю целевых и нецелевых грантов в общем объеме грантов в отдельных странах.

Межбюджетные трансферты (или гранты) — не единственный элемент межбюджетных отношений, они являются следствием разграничения доходов и расходов между бюджетами бюджетной системы. Избыточный объем межбюджетных трансфертов может возникнуть в результате неудачного разграничения доходов и расходов. Несмотря на существующие общие экономические принципы разграничения доходов и расходов, абсолютно одинаковой модели в разных государствах не бывает.

Нормативные правовые акты Межбюджетные трансферты — средства, предоставляемые одним бюджетом бюджетной системы Российской Федерации другому бюджету бюджетной системы Российской Федерации. Статья 6 Бюджетного кодекса РФ.

В Российской Федерации межбюджетные трансферты могут быть предоставлены другому публично-правовому образованию в форме дотации, субсидии и субвенции иного межбюджетного трансферта. Дотации представляют собой нецелевые межбюджетные трансферты. Субвенции компенсируют дополнитель;

Таблица 3.1.5. Доля грантов в составе государственных и муниципальных расходов отдельных стран мира, в 2007 г.

Таблица 3.1.6. Структура грантов субъектам федерации и муниципальным образованиям в отдельных странах

ные расходы, связанные с переданными полномочиями федеральных органов исполнительной власти региональным (или региональных — муниципальным). Субсидии направляются на софинансирование полномочий органов публично-правового образования — получателя субсидии. Дотации как метод финансового регулирования — межбюджетный трансферт, нацеленный на выравнивание общей бюджетной обеспеченности субъектов РФ, муниципальных образований, субсидия — выравнивание бюджетной обеспеченности реализации их конкретного расходного обязательства. В табл. 3.1.7 приведены примеры уровня бюджетной обеспеченности отдельных субъектов РФ (индекс налогового потенциала, деленный на индекс бюджетных расходов) до распределения дотаций и после.

1. Государственные заимствования. Государственные заимствования[19] могут служить не только способом обеспечения сбалансированности бюджета, но и выступать методом регулирования финансового рынка, предлагая высоколиквидный инструмент и «оттягивая» избыток свободных денежных средств, поступивших в тот или иной сектор финансового рынка. Даже в условиях профицитов бюджетов многие государства не отказывались от размещения государственных ценных бумаг именно в этих целях.

- [1] Составлено на основе Government Finance Statistics Yearbook. International Monetary Fund, 2012 / URL: imf.org. По Российской Федерации использованы данные Федерального казначейства за 2011 г.

- [2] Стиглиц Дж. Ю. Указ. соч. С. 40.

- [3] Government at a Glance 2011, OECD Publishing, Paris / URL: hitp:// oecd.org/gov/ethics/PublicProcurementRev9.pdf

- [4] Составлено на основе Government Finance Statistics Yearbook. International Monetary Fund, 2012 / URL: imf.org

- [5] Public Procurement for Sustainable and Inclusive Growth / URL: oecd.org/gov/ethics/PublicProcurementRev9.pdf

- [6] URL: keepeek.com/Digital-Asset-Management/oecd/governance/ oecd-principles-for-integrity-in-public-procurement_9 789 264 056 527-en

- [7] Francesco Grigoli, Zachary Mills. Do High and Volatile Levels of Public Investment Suggest Misconduct? The Role of Institutional Quality // The World Bank. Poverty Reduction and Economic Management Network. Public Sector and Governance Unit, 2011. July.

- [8] Отсутствие до 2005 г. среднесрочного бюджетного планирования в Российской Федерации приводило к удлинению, а значит, и удорожанию сроков строительства инвестиционных объектов, поскольку необязательность выделения бюджетных ассигнований на инвестиционные цели на следующий финансовый год нередко приводила к «замораживанию» инвестиционного объекта.

- [9] Росстат / URL: gks.ru

- [10] Сложность понятия «компенсация» заключается в том, что в английском языке оно применяется и для обозначения оплаты труда вместе с начислениями на оплату труда, но в данном случае имеются в виду именно социальные выплаты, но не оплата труда.

- [11] Например, такие субсидии предусмотрены в Германии для семей с небольшим подушевым доходом.

- [12] Составлено па основе Government Finance Statistics Yearbook. International Monetary Fund: 2012 / URL: imf.org

- [13] Например: URL: imf.org/external/pubs/fc/spn/2010/spnl013. pdf; URL: etv.admin.ch/e/downloads/publikationen/broschueren/ Langfristperspektive_e_web.pdf

- [14] oecd.org/social/soc/socialexpendituredatabasesocx.html

- [15] В соответствии с классификацией расходов бюджетов в Российской Федерации социальная политика трактуется не так широко, как принято в экономической теории, она включает пенсионное обеспечение населения и другие виды социального обеспечения, социальное обслуживание населения, охрану семьи и детства.

- [16] Составлено на основе данных отчетности Федерального казначейства об исполнении консолидированного бюджета Российской Федерации и государственных внебюджетных фондов на 01.01.2013 (roskazna.ru) и Росстата о величине ВВП в 2012 г. (gks.ru).

- [17] Government finance statistics [electronic resource]: compilation guide for developing countries. Washington, D.C.: International Monetary Fund, 2011. P. 36.

- [18] URL: siteresources.worldbank.org/PSGLP/Resources/Intergovernmen talFiscalTransfers. pdf

- [19] В данном случае рассматриваются только государственные заимствования, поскольку муниципальные заимствования не являются методом регулирования финансового рынка.