Спот-ставки.

Корпоративные финансы

Экономически имеет смысл дать в долг только в случае, если возвращаемая сумма имеет текущую стоимость не меньшую, чем величина долга. Посчитать с помощью уже известной рыночной функции дисконтирования эту текущую стоимость не составляет труда:, поэтому в долг давать только из экономических соображений нецелесообразно. По-английски слово spot означает «немедленно», и на финансовом рынке данное… Читать ещё >

Спот-ставки. Корпоративные финансы (реферат, курсовая, диплом, контрольная)

По-английски слово spot означает «немедленно», и на финансовом рынке данное слово в словосочетаниях придает смысл немедленности завершения сделки и расчетов. Так, spot deal с английского переводится как сделка с немедленной поставкой, т. е. контрагенты, но сделке обязаны передать друг другу активы в течение двух дней.

Спот-ставкой (spot rate) на срок п лет называется доходность к погашению бескупонной облигации погашением через п лет. Слово «спот» в данном случае показывает, что это текущие ставки, которые существуют на момент «сейчас». Таким образом, спот ставка на  лет

лет  находится из решения уравнения.

находится из решения уравнения.

(3.7).

(3.7).

На основе спот-ставок формируется рыночная функция дисконтирования, представляющая собой набор коэффициентов дисконтирования (dt), каждый из которых связан с соответствующей спот-ставкой следующим образом:

(3.8).

(3.8).

С помощью равенства (3.8) можно получить значения спот-ставок через коэффициенты дисконтирования, поскольку для каждой ценной бумаги на рынке должны одновременно выполняться равенства вида.

где  - денежные поступления от г-й ценной бумаги в у-й момент времени;

- денежные поступления от г-й ценной бумаги в у-й момент времени;  - случайная ошибка модели, которая включает воздействие неучтенных факторов. Таким образом, можно оценить спот-ставки с помощью многофакторной регрессии, сформировав определенный пул из k ценных бумаг, отобранных определенным образом.

- случайная ошибка модели, которая включает воздействие неучтенных факторов. Таким образом, можно оценить спот-ставки с помощью многофакторной регрессии, сформировав определенный пул из k ценных бумаг, отобранных определенным образом.

Пример 3.8. Предположим, правительство выпустило три облигации. По первой выплачивается 1000 долл, через год, а в настоящее время она продается по цене 909,09 долл. По второй выплачивается 100 долл, через год и 1100 долл, спустя еще год, и в настоящее время она продается на рынке по цене 991,81 долл. По третьей выплачивается по 100 долл, каждый гол в течение двух лет, а через три года 1100 долл., и продается такая облигация по цене 997,18 долл. Требуется найти:

- а) рыночную функцию дисконтирования;

- б) все спот-ставки.

Решение

- а) Находим рыночную функцию дисконтирования из условий по разным облигациям. Так,

ищем из равенства

ищем из равенства  , откуда

, откуда  . Аналогично, из уравнений

. Аналогично, из уравнений  и

и  получаем значения остальных коэффициентов:

получаем значения остальных коэффициентов:  и

и

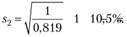

- б) Из равенства

находим, что

находим, что

Из равенства  находим, что

находим, что

Из равенства  находим, что

находим, что

Пример 3.9. Ваш друг г-н Сусликов предлагает вам дать ему взаймы 1500 долл, сейчас, а взамен он заплатит вам 500 долл, через один год, 600 долл. — через два года и 700 долл. — через три года. Предполагая, что г-н Сусликов не подведет, согласитесь ли вы дать ему взаймы?

Решение

Экономически имеет смысл дать в долг только в случае, если возвращаемая сумма имеет текущую стоимость не меньшую, чем величина долга. Посчитать с помощью уже известной рыночной функции дисконтирования эту текущую стоимость не составляет труда:  , поэтому в долг давать только из экономических соображений нецелесообразно.

, поэтому в долг давать только из экономических соображений нецелесообразно.

Форвардные ставки

Помимо спот-ставок, которые наблюдаются в текущий момент времени, инвесторам также интересны будущие спот-ставки, например, какой будет годовая спот-ставка через пару лет. Подобные ставки называются форвардными.

Форвардная ставка (forward rate) — это процентная ставка, устанавливаемая сегодня, которая будет выплачена за пользование деньгами, занятыми в определенный момент в будущем на определенный период. Или, другими словами, это ставка процента в коэффициенте дисконтирования, которая используется для определения стоимости одной денежной единицы в год  , при условии что эта денежная единица будет получена в год t.

, при условии что эта денежная единица будет получена в год t.

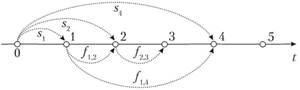

Обозначим через  ставку, которая будет действовать с момента k на

ставку, которая будет действовать с момента k на  лет. Например, ставка

лет. Например, ставка  - это ставка на год, которая будет действовать через год, а ставка

- это ставка на год, которая будет действовать через год, а ставка  - это ставка на три года, которая будет действовать через год (рис. 3.5).

- это ставка на три года, которая будет действовать через год (рис. 3.5).

Рис. 3.5. Графическая иллюстрация спот-ставки и форвардной ставки.

Каким же образом определяется значение  ? Рассмотрим инвестицию длительностью два года, например вклад в банке. Существует две стратегии осуществления этой инвестиции. Первая заключается в инвестировании сразу на два года под имеющейся спот-ставки

? Рассмотрим инвестицию длительностью два года, например вклад в банке. Существует две стратегии осуществления этой инвестиции. Первая заключается в инвестировании сразу на два года под имеющейся спот-ставки  (см. рис. 3.4). Вторая стратегия заключается в том, чтобы сейчас сделать вклад на один год, а затем (через год) сделать еще один вклад на один ход. Проблема заключается в том, что сейчас не ясно, какая ставка по вкладу на год будет через год. По определению, эта неизвестная ставка и есть форвардная ставка

(см. рис. 3.4). Вторая стратегия заключается в том, чтобы сейчас сделать вклад на один год, а затем (через год) сделать еще один вклад на один ход. Проблема заключается в том, что сейчас не ясно, какая ставка по вкладу на год будет через год. По определению, эта неизвестная ставка и есть форвардная ставка

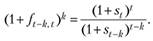

Разницы между этими двумя стратегиями с финансовой точки зрения не должно быть. Если первая стратегия будет выгодней с финансовой точки зрения, то это означает, что никто из инвесторов с большим горизонтом инвестирования не будет вкладывать деньги на год. Если вторая стратегия будет выгодней с финансовой точки зрения, то это означает, что длинные вклады никто не будет открывать. Обе эти ситуации для банка оказываются невыгодными, и он начнет повышать/понижать ставки по соответствующим вкладам, чтобы с финансовой точки зрения сделать эти стратегии равноценными.

Следовательно, можно записать равенство финансовых результатов обеих стратегий, из которого можно найти форвардную ставку:

Из этого равенства легко находится форвардная ставка, так как все множители, связанные со спот ставками известны. Подобные рассуждения можно привести для любых сроков и разных стратегий инвестирования. Обобщая разобранный выше пример, связь между спот-ставками и форвардными ставками можно записать в виде.

(3.9).

(3.9).

С помощью формулы (3.9) можно находить одни ставки через другие, что позволяет вести расчеты для отложенных финансовых операций.

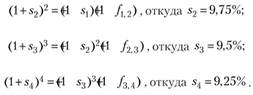

При мер 3.9. Используя следующую информацию о форвардных ставках:  , посчитайте годовую, двух-, трехи четырехходовую спот-ставки.

, посчитайте годовую, двух-, трехи четырехходовую спот-ставки.

Решение

Так как по определению  , то

, то  . Далее используем следующие равенства (все процентные величины при расчетах необходимо перевести в доли):

. Далее используем следующие равенства (все процентные величины при расчетах необходимо перевести в доли):