Методика расчета тарифов и резервов в рисковых видах страхования

Наличие тенденции (к росту или сокращению) убыточности страховой суммы означает, что ее динамика принадлежит ко второму типу. Величина отклонений от тренда в этом случае колеблется в определенных границах, причем отсутствуют слишком резкие (особенно положительные) отклонения от тренда. Динамика убыточности страховой суммы имеет третий тип, если в отдельные, редкие годы существуют резкие «скачки… Читать ещё >

Методика расчета тарифов и резервов в рисковых видах страхования (реферат, курсовая, диплом, контрольная)

Основой для расчета тарифа в рисковых видах страхования является показатель убыточности страховой суммы. Он обозначается q и рассчитывается как отношение суммы страхового возмещения к общей страховой сумме застрахованных объектов:

где f — сумма страхового возмещения; b — общая страховая сумма всех застрахованных объектов.

При расчете убыточности страховой суммы периодом, за который она определяется, является период, равный сроку действия договора страхования. Мы будем рассматривать период, равный одному году. Убыточность страховой суммы рассчитывают по группе объектов, имеющих одну и ту же степень страхового риска, т. е. для объектов, имеющих одинаковый тариф. Для анализа страховой деятельности можно рассчитать также среднюю убыточность страховой суммы по нескольким тарифным группам или даже по всему страховому портфелю.

Убыточность страховой суммы изучают в статике и в динамике. Изучение в статике предполагает расчет отдельных показателей, называемых элементами убыточности страховой суммы. Эти показатели связаны с убыточностью страховой суммы мультипликативной зависимостью.

Существуют четыре элемента убыточности страховой суммы:

- — частость;

- — опустошительность;

- — степень уничтожения;

- — отношение рисков.

Частость равна отношению числа произошедших страховых случаев © к числу всех застрахованных объектов  . Этот показатель характеризует число страховых случаев на один застрахованный объект.

. Этот показатель характеризует число страховых случаев на один застрахованный объект.

Опустошительность — это отношение числа пострадавших застрахованных объектов (d) к числу страховых случаев  . Этот показатель не может быть меньше единицы (пострадавших объектов нс может быть меньше числа страховых случаев). Если данный показатель больше единицы, это означает, что одним страховым случаем охвачено несколько застрахованных объектов.

. Этот показатель не может быть меньше единицы (пострадавших объектов нс может быть меньше числа страховых случаев). Если данный показатель больше единицы, это означает, что одним страховым случаем охвачено несколько застрахованных объектов.

Cmeneнь повреждения равна отношению выплаченного возмещения  к страховой сумме пострадавших объектов

к страховой сумме пострадавших объектов  . В соответствии с законодательством величина выплаты страхового возмещения по договору страхования не может превышать указанной в нем страховой суммы. Следовательно, степень повреждения не может быть выше единицы.

. В соответствии с законодательством величина выплаты страхового возмещения по договору страхования не может превышать указанной в нем страховой суммы. Следовательно, степень повреждения не может быть выше единицы.

Отношение рисков представляет собой отношение двух величин: средней страховой суммы пострадавшего объекта к средней страховой сумме застрахованного объекта. Первая величина равна отношению общей страховой суммы пострадавших объектов  к их числу

к их числу  , вторая — отношению общей страховой суммы застрахованных объектов

, вторая — отношению общей страховой суммы застрахованных объектов  к их числу

к их числу  . Таким образом, имеем отношение:

. Таким образом, имеем отношение:  . Оно должно быть близко к единице. Это означает, что совокупность достаточно однородна с точки зрения подверженности риску объектов с разной страховой суммой.

. Оно должно быть близко к единице. Это означает, что совокупность достаточно однородна с точки зрения подверженности риску объектов с разной страховой суммой.

Перемножая все элементы, получаем убыточность страховой суммы:

Изучение убыточности страховой суммы в динамике предполагает анализ изменения убыточности, а также ее элементов во времени. Особенно важно при анализе убыточности страховой суммы определить, существует ли в ее динамике тенденция и какой она носит характер. В страховании различают три типа динамики убыточности страховой суммы.

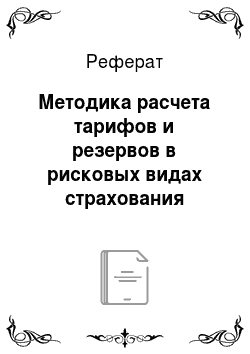

Убыточность страховой суммы изменяется по первому типу, если у нее нет тенденции во времени, т. е. средний уровень убыточности со временем не изменяется. Пример изменения убыточности страховой суммы по первому типу представлен на рис. 23.1. Точки, отражающие уровень убыточности страховой суммы, расположены практически параллельно оси времени. Это подтверждает и регрессионный анализ. Уравнение линейной регрессии  имеет значимый свободный член (

имеет значимый свободный член ( ) и незначимый коэффициент при переменной времени t (

) и незначимый коэффициент при переменной времени t ( ). Таким образом, можно утверждать, что средняя убыточность страховой суммы неизменна во времени и примерно равна 3,2‰.

). Таким образом, можно утверждать, что средняя убыточность страховой суммы неизменна во времени и примерно равна 3,2‰.

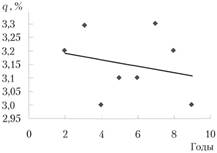

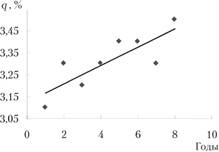

Наличие тенденции (к росту или сокращению) убыточности страховой суммы означает, что ее динамика принадлежит ко второму типу. Величина отклонений от тренда в этом случае колеблется в определенных границах, причем отсутствуют слишком резкие (особенно положительные) отклонения от тренда. Динамика убыточности страховой суммы имеет третий тип, если в отдельные, редкие годы существуют резкие «скачки» ее уровня вверх с последующим снижением до прежнего уровня. Причем в остальные годы тенденции может как быть, так и не быть. Такая динамика характерна для событий, носящих катастрофический характер. Таковыми являются природные бедствия (наводнения, землетрясения, цунами) и техногенные катастрофы (аварии на предприятиях, представляющих экологическую опасность). Для этих событий характерна, с одной стороны, редкость, особенно для какой-либо определенной местности, с другой — огромная величина ущерба при их наступлении, что вызывает резкий рост убыточности страховой суммы. В классической литературе по страхованию риски, имеющие третий тип колебания убыточности, рассматривались как нестрахуемые. Однако в последние десятилетия эти риски страхуют, образуя специальные накопительные фонды за ряд «благополучных» лет. Примером такого фонда, разрешенного законодательством РФ, является стабилизационный резерв. Примеры динамики убыточности страховой суммы по второму и третьему типам приведены на рис. 23.2 и 23.3.

В зависимости от типа динамики убыточности страховой суммы применяются различные методики расчета страхового тарифа. Мы рассмотрим простейшие из них, применяемые, если убыточность страховой суммы изменяется по первому или второму типу.

Рис. 23.1. Динамика убыточности страховой суммы по первому типу.

Рис. 23.2. Динамика убыточности страховой суммы по второму типу.

Рис. 23.3. Динамика убыточности страховой суммы по третьему типу.

Для определения нетто-ставки при динамике убыточности страховой суммы по первому типу можно воспользоваться формулой.

где H — нетто-ставка;  - средняя убыточность страховой суммы; k — коэффициент, зависящий от заданной степени надежности (вероятности, с которой выплаты не превысят собранные взносы);

- средняя убыточность страховой суммы; k — коэффициент, зависящий от заданной степени надежности (вероятности, с которой выплаты не превысят собранные взносы);  - среднее квадратическое отклонение убыточности страховой суммы.

- среднее квадратическое отклонение убыточности страховой суммы.

В данной формуле первое слагаемое (средняя убыточность страховой суммы) соответствует основе нетто-ставки, а второе — рисковой надбавке.

Средняя убыточность страховой суммы определяется как средняя арифметическая простая из значений убыточности за ряд лет наблюдения:

где  - число лет наблюдения.

- число лет наблюдения.

Коэффициент  является аргументом функции нормированного нормального закона распределения.

является аргументом функции нормированного нормального закона распределения.

Задавая вероятность перазорения р из-за превышения объема выплат страхового возмещения над объемом нетто-взносов, по таблице нормированного закона  можно найти величину

можно найти величину  . В частности, для

. В частности, для  ; для

; для  ; для

; для  .

.

Среднее квадратическое отклонение убыточности страховой суммы определяется по формуле.

Рассмотрим, например, данные, использованные для построения рис. 23.1:

| ||||||||

| 3,2. | 3,3. | 3,0. | 3,1. | 3,1. | 3,3. | 3,2. | 3,0. |

Найдем тариф нетто. Основа нетто-ставки равна средней убыточности страховой суммы:

Среднее квадратическое отклонение убыточности страховой суммы.

Так как коэффициент вариации убыточности невелик (3,8%), можно выбрать минимальный k, равный единице. Таким образом, рисковая надбавка равна 0,1195, а весь тариф-нетто составит:

При динамике убыточности по второму типу средняя убыточность страховой суммы меняется. Следовательно, необходимо учитывать эти изменения в тарифе. Особенно «опасно» для финансового состояния компании, если этот показатель растет. Тогда тарифы на следующий год следует разрабатывать на основе ожидаемого уровня убыточности страховой суммы.

При динамике убыточности страховой суммы по второму типу в качестве основы нетто-ставки принимают прогнозный уровень убыточности. Его определяют как точечный прогноз на основе уравнения тренда. Как правило, для описания тенденции выбирают линейную функцию.

где  - теоретическое значение убыточности страховой суммы (выровненное); t — время.

- теоретическое значение убыточности страховой суммы (выровненное); t — время.

Точечный прогноз получают, подставляя t в уравнение тренда. Это и будет основа нетто-ставки:

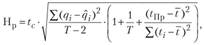

Для нахождения рисковой надбавки в случае линейного тренда можно использовать следующую формулу ошибки прогноза:

где  - табличное значение i-критерия Стьюдента при заданном уровне вероятности неразорения, равном

- табличное значение i-критерия Стьюдента при заданном уровне вероятности неразорения, равном  - уровень значимости;

- уровень значимости;  - прогнозное значение переменной «время»;

- прогнозное значение переменной «время»;  - число периодов наблюдения за уровнем убыточности страховой суммы.

- число периодов наблюдения за уровнем убыточности страховой суммы.

Рассмотрим, например, исходные данные для рис. 23.2:

| ||||||||

| 3,1. | 3,3. | 3,2. | 3,3. | 3,4. | 3,4. | 3,3. | 3,5. |

Уравнение тренда, найденное по ним, имеет вид.

Если необходимо рассчитать нетто-ставку на следующий момент времени ( ), то ее основа равна точечному прогнозу по следующему уравнению:

), то ее основа равна точечному прогнозу по следующему уравнению:

Для вычисления нагрузки найдем табличное значение ?-критерия Стьюдента. Оно равно 2,4469. Тогда нагрузка.

Вся нетто-ставка составит.

Брутто-ставка в рисковых видах страхования рассчитывается по более простой формуле, чем в страховании жизни. Вся нагрузка задается в долях (процентах) от брутто-ставки. Это соответствует элементу? в тарифе по страхованию жизни. Тогда в общем виде тариф брутто вычисляется по формуле.

где  - нагрузка, выраженная в долях от страховой суммы.

- нагрузка, выраженная в долях от страховой суммы.

Расчет страховых тарифов всегда дополняется расчетом страховых резервов. Причиной формирования страховых резервов в рисковых видах страхования является необходимость корректного отражения (в том числе в бухгалтерской отчетности) предназначения имеющихся у страховщика денежных средств. Средства, не перечисленные в резервы и не израсходованные на текущие нужды страховой организации, рассматриваются как ее прибыль и подлежат соответствующему налогообложению. Как было отмечено выше, по рисковым видам страхования страховая организация образовывает несколько видов резервов.

Резерв незаработанной премии. Причина появления этого резерва заключается в несоответствии дат начала и окончания действия договора страхования датам начала и окончания календарных периодов (квартала, года), являющихся в то же время отчетными.

В общем случае на момент окончания отчетного периода в страховой организации продолжают действие большинство договоров страхования. Часть премии, поступившей по ним, уже была израсходована на нужды компании и для проведения страховых выплат. Другая часть должна быть зарезервирована для расходов будущих периодов. Она не является прибылью. В связи с этим весь объем страховой премии, полученной на отчетную дату, делят на две части: «заработанную» и «незаработанную» .

В качестве исходной базы для расчета резерва незаработанной премии принимают базовую страховую премию, равную полученным брутто-взносам за вычетом выплаченного комиссионного вознаграждения, суммы средств, направленных на формирование резерва предупредительных мероприятий, а также прочих отчислений от брутто-премии, предусмотренных законодательством. В простейшем случае предполагают, что соотношение «заработанной» и «незаработанной» премии будет таким же, как соотношение длительности периодов от момента заключения договора до отчетной даты и от отчетной даты до окончания действия договора страхования:

где ЗП — «заработанная» премия; НЭП — «незаработанная» премия; т — длительность периода (число дней) от момента заключения договора страхования до отчетной даты; п — общая длительность (дней) договора страхования.

После несложных преобразований получим выражение для «незаработанной» премии:

где  - базовая страховая премия.

- базовая страховая премия.

Рассмотренный метод расчета «незаработанной» премии называется методом " pro rata temporis" . Он применяется для расчета незаработанной премии по каждому договору страхования. Это удобно, если число договоров невелико или если их учет в страховой компании автоматизирован. В противном случае приходится использовать менее точные методы. Они основаны на применении метода «pro rata temporis» к группам договоров.

Метод «pro rata temporis» и другие, основанные на его использовании методы, применяют для расчета резерва «незаработанной» премии в большинстве видов страхования.

Резерв произошедших, но незаявленных убытков. Этот резерв предназначен для покрытия убытков, которые произошли до отчетной даты, но сведения о которых еще не поступили в страховую организацию. Например, отчетной датой является 31 декабря. Пожар произошел 30 декабря. Сведения о нем страховщик получил 3 января. Убытки по этому договору относятся к уже «заработанной» премии, но эти убытки еще неизвестны и тем более не выплачены страховой организацией и не могут быть показаны в бухгалтерской отчетности в сумме страховых выплат. В связи с этим предполагаемая сумма выплат по таким убыткам помещается в специальный резерв. Одним из методов расчета резерва произошедших, но незаявленных убытков является так называемый метод треугольника. Он предполагает анализ динамики возникших убытков и произведенных за предыдущие периоды времени страховых выплат, результатом которого является прогноз ожидаемой величины произошедших, по незаявленных убытков.

Резерв заявленных, но неурегулированных убытков. Предназначение этого резерва — аккумулировать денежные средства для покрытия убытков по не законченным на отчетную дату делам, связанным со страховыми случаями. Причинами того, что часть дел не завершена, являются как обусловленные длительностью страховой экспертизы, так и связанные с несогласием застрахованного с результатами оценки его ущерба, возможными судебными разбирательствами.

Резерв заявленных, но неурегулированных убытков формируется по каждому неурегулированному договору отдельно. Если ущерб еще не установлен, в резерв направляется сумма, равная максимальной величине убытка по данному страховому случаю. По остальным договорам (имевшим неурегулированные убытки) средства, направляемые в резерв заявленных, но неурегулированных убытков вычисляются как сумма неурегулированных убытков за все отчетные периоды плюс 3% этой суммы на покрытие расходов по урегулированию.

В сумму убытков включаются также суммы, подлежащие возврату страхователям в связи с досрочным прекращением или изменением финансовых условий договора страхования:

где РЗНУ — резерв заявленных, но неурегулированных убытков;  - заявленный, но неурегулированный убыток по i-му договору.

- заявленный, но неурегулированный убыток по i-му договору.

Стабилизационный резерв. Он предназначен для покрытия убытков по договорам, имеющим риски катастрофических (очень больших) убытков, а также по договорам с ожидаемыми резкими колебаниями уровня фактической убыточности страховой суммы. Подробно методика расчета этого резерва изложена в Правилах формирования страховых резервов по страхованию иному, чем страхование жизни, утвержденных приказом Минфина России от 11 июня 2002 г. № 5111.