Банковские гарантии.

Международные валютно-кредитные отношения

В то же время четырехсторонняя сделка приводит к дополнительным рискам принципала, а также дополнительным расходам: появляется риск предъявления требования и по гарантии, и по контргарантии, при этом, учитывая, что у принципала нет договорных отношений непосредственно с банком-гарантом, у принципала могут возникнуть сомнения в правомерности платежа по основной гарантии. Условия возмещения… Читать ещё >

Банковские гарантии. Международные валютно-кредитные отношения (реферат, курсовая, диплом, контрольная)

Банковские гарантии регламентируются Унифицированными правилами для гарантий по требованию в редакции Публикации МТП № 758 (2010 г.).

Гарантии бывают платежными (выставляются за импортера) и контрактными (выставляются за экспортера).

Банковская гарантия в международной практике — независимое обязательство банка-гаранта в письменной форме произвести платеж по предъявлении письменного требования в соответствии с условиями данного обязательства и другими документами, наличие которых оговорено в гарантии. Это самостоятельный документ, отделенный от контракта.

Основная функция банковской гарантии — обеспечение платежа.

Гарантии дают следующие преимущества:

- — возможность получения отсрочки платежа;

- — снижение финансовых затрат покупателя;

- — расширение рынков сбыта и повышение безопасности расчетов с новыми контрагентами.

В банковской гарантии участвуют:

- — лицо, поручившее предоставить гарантию, т. е. по поручению которого банк предоставляет гарантию бенефициару, — принципал, приказодатель;

- — банк, предоставляющий гарантию, — гарант или поручитель;

- — бенефициар гарантии — лицо, в пользу которого предоставляется гарантия.

Ниже приведена классификация банковских гарантий.

- 1. По организационно-экономической форме:

- — аваль;

- — банковский акцепт;

- — гарантийное письмо;

- — резервный аккредитив.

- 2. По способу выставления:

- — прямые;

- — косвенные.

- 3. По степени участия других банков:

- — простые;

- — контргарантии;

- — синдицированные гарантии.

- 4. По способам покрытия обязательств:

- — ограниченные;

- — неограниченные.

- 5. По целям выставления:

- — тендерные;

- — гарантия покрытия;

- — таможенные;

- — возврат кредитных платежей;

- — супергарантии.

Документ гарантии может также называться гарантийным письмом. Гарантия является обязательством, которое не зависит от контракта куплипродажи или другого соглашения по поводу совершения выплат между лицом, поручившим выписать гарантию, и бенефициаром.

Гарантия содержит:

- — вступительную часть, где содержится ссылка на контракт и некоторые его элементы, которые являются существенными при предоставлении гарантии;

- — определение предмета гарантии, т. е. содержания и границ обязательства банка;

- — условия, от которых зависит выполнение этого обязательства;

- — срок истечения гарантии; срок действия гарантии рассматривается, в частности, как срок предъявления претензий в связи с гарантией.

Гарантия адресуется бенефициару и обычно пересылается, но его адресу или при посредничестве банка по явному требованию бенефициара или лица, поручившего предоставление гарантии.

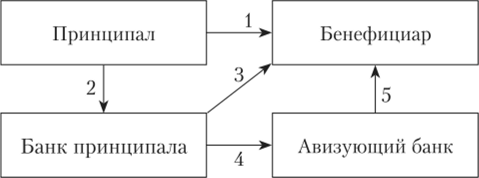

Рис. 5.6. Схема прямой гарантии:

1 — базовая сделка — заключение контракта между двумя сторонами; 2 — заявление — инструкции на выпуск прямой гарантии; 3 — гарантия — выпуск гарантии и доставка ее бенефициару (по почте или курьером); 4, 5 — авизование гарантии — гарантия передастся электронным образом (телекс или SWIFT) третьему банку в стране бенефициара с указанием известить бенефициара Прямая гарантия представляет собой письменное одностороннее обязательство банка-гаранта, выданное по поручению принципала, произвести платеж бенефициару в пределах указанной в гарантии суммы при невыполнении принципалом своих обязательств перед бенефициаром в соответствии с условиями контракта между принципалом и бенефициаром (рис. 5.6).

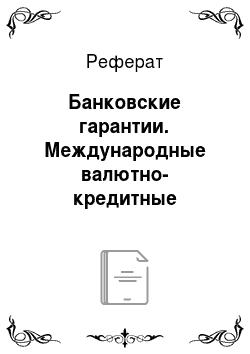

Однако наибольшее распространение в международной практике получили гарантии, авизуемые через банк бенефициара, — контргарантии. При выставлении контргарантии участвуют четыре стороны (рис. 5.7):

Рис. 5.7. Схема косвенной гарантии:

1 — базовая сделка — заключение контракта между двумя сторонами; 2 — заявление —.

запрос на инструкции и выпуск контргарантии; 3 — гарантия — выпуск гарантии и доставка ее бенефициару (по почте или курьером); 4 — авизование гарантии —.

гарантия передается электронным образом (телекс или SWIFT) третьему банку в стране бенефициара с указанием известить бенефициара.

- 1) принципал, дающий поручение обслуживающему банку обратиться в банк-гарант с просьбой предоставить гарантию в пользу бенефициара и в качестве обеспечения предоставить в пользу банка-гаранта свою гарантию;

- 2) банк принципала (инструктирующая сторона), получивший соответствующие инструкции принципала относительно обращения к другому банку с просьбой предоставить гарантию этого банка в пользу бенефициара, а также относительно предоставления банку-гаранту, выдающему основную гарантию в пользу бенефициара, своей гарантии. В этом случае банк принципала, с одной стороны, выступает как инструктирующая сторона, которая дает поручение другому банку выдать гарантию, а с другой — как гарант, действующий по поручению принципала и предоставляющий свою гарантию в пользу банка-гаранта;

- 3) банк-гарант, который предоставляет в пользу бенефициара по поручению банка-принципала, гарантию, обеспеченную контргарантией инструктирующей стороны;

- 4) бенефициар, в пользу которого предоставлена основная гарантия банка-гаранта.

Основными факторами, влияющими на выбор прямой гарантии или контргарантии, являются;

- — финансовое состояние и рейтинг гаранта, способного исполнять свои финансовые обязательства, заботящегося о сохранении деловой репутации;

- — гарантии обычно выдаются в соответствии с правом страны нахождения банка-гаранта;

национальное законодательство отдельных стран, в соответствии с которым возможно использование гарантии, выданной банком, находящимся на территории данной страны;

- — требование государственных органов отдельных стран, проводящих тендеры, от участников торгов предоставления тендерных гарантий и гарантий исполнения местных банков;

- — желание бенефициара получить гарантии местного банка;

- — валютные ограничения и валютное регулирование в стране принципала, которые не знакомы бенефициару и могут привести его к финансовым потерям.

В то же время четырехсторонняя сделка приводит к дополнительным рискам принципала, а также дополнительным расходам: появляется риск предъявления требования и по гарантии, и по контргарантии, при этом, учитывая, что у принципала нет договорных отношений непосредственно с банком-гарантом, у принципала могут возникнуть сомнения в правомерности платежа по основной гарантии. Условия возмещения по контргарантии, предоставленные по поручению и за счет принципала, отличаются от условий платежа по гарантии. Учитывая, что и гарантия, и контргарантия выдаются по поручению и за счет принципала, последний вынужден оплачивать расходы и комиссии уже двух банков, связанных с выдачей обеих гарантий.

Обычно комиссионное вознаграждение зависит от срока действия гарантии и суммы обязательств. При этом нельзя забывать, что срок действия контргарантии всегда превышает срок действия основной гарантии. Это связано с требованием банка-гаранта иметь определенный запас времени, необходимый для предъявления требования по контргарантии, в случае получения требования по основной гарантии в конце срока ее действия. Кроме того, обычно комиссионное вознаграждение взимается в определенном процентном отношении от суммы гарантии в процентах годовых. По гарантиям, предусматривающим уменьшение обязательств гаранта (например, в связи с платежами, совершенными непосредственно принципалом за пределами гарантии — но платежным гарантиям), хотя и не всегда (в соответствии с договором о предоставлении банковской гарантии), размер комиссии может уменьшаться в зависимости от остатка обязательств по гарантии. В случае предъявления бенефициаром неправомерного требования по основной гарантии принципал практически не в состоянии принять меры, направленные на предотвращение либо приостановку платежа.

Важным моментом для банка, обслуживающего принципала, в многосторонней гарантийной операции является выбор банка-гаранта. Контргарантия может быть принята в качестве обеспечения (безденежного покрытия) при установлении банком-гарантом лимита принятия обязательств на контрагента (открытие кредитной линии).

Гарантии могут быть безотзывными или отзывными, причем смысл этих терминов такой же, как в случае аккредитива. Различаются также гарантии безусловные и обусловленные. Термин «безусловный» подразумевает платежи по первому требованию бенефициара, причем банк не исследует вопросы обоснованности такого требования. В то же время обусловленная гарантия оплачивается после предъявления бенефициаром документов (обоснования) по поводу того, что он выполнил условия гарантии.

Различаются следующие виды гарантии:

- 1) для экспортера — гарантия возврата авансового платежа, гарантия исполнений обязательств по контракту, тендерная гарантия, гарантия по гарантийному периоду, резервные аккредитивы;

- 2) для импортера — гарантия платежа по контракту, резервные аккредитивы;

- 3) прочие виды — гарантия возврата кредита, гарантия арендных платежей.

Гарантия адекватного выполнения контракта (Performance bond) является для импортера своеобразной страховкой выполнения экспортером определенных поставок с точки зрения количества, качества, сроков и т. д. Чаще всего гарантии этого типа используются в инвестиционных контрактах в отношении поставщиков и субпоставщиков, причем размер гарантии такого типа достигает в общем случае 10—20% стоимости контракта.

Гарантии, обеспечивающие возврат аванса (Advance payment guarantee) применяются в том случае, если есть опасения, что экспортер не выполнит контракта и не вернет полученного аванса. Обычно также в гарантии устанавливается процентная ставка на удержание суммы аванса экспортером. Эти проценты выплачиваются вместе с суммой аванса (в случае его возврата).

Гарантии, обеспечивающие платежи (Payment guarantee). Предметом таких гарантий могут быть: платежи за документы, направленные экспортером для выполнения инкассо; обязательство выплаты аванса, который предусматривает контакт; аваль тратт/векселей, т. е. предоставление банком поручительства (аваля) на векселе, выписанном импортером (простой вексель) или на тратте, акцептованной импортером; выплата кредитной задолженности, установленной по контракту, в случае, если не предусматривается другой гарантии, такой, как, например, вексель, аккредитив.

Конкурсная или тендерная гарантия (Bid Bond) необходима, но условиям международных открытых торгов, когда от экспортеров — участников торгов требуется вместе с предложением предоставить гарантию банка.

Тендерная гарантия обеспечивает выплату организатору конкурса гарантированной денежной суммы:

- — в случае снятия участником тендера своего предложения до истечения срока действия этого предложения;

- — в случае отказа участника тендера принять предложенный заказ (контракт);

- — в случае если после получения предложения о заключении контракта гарантия предложения не будет заменена гарантией исполнения (Performance Bond).

Резервный аккредитив (Stand By Letter of Credit) в основном используется вместо гарантии предложения, гарантии исполнения или авансовой гарантии, а также вместо платежной гарантии. Кроме этого резервный аккредитив служит обеспечением платежа в случае невыполнения третьей стороной договорного обязательства.

Вместе с тем, исходя из того, что выдача гарантии сопряжена с принятием значительных рисков, для гаранта установлен целый ряд прямых ограничений ответственности.

В соответствии с общим правилом ответственность гаранта перед бенефициаром ограничивается суммой гарантии (естественно, с учетом возможного снижения суммы в силу выплаты части суммы, в соответствии с условиями самой гарантии или в силу предоставления бенефициаром частичного освобождения). Основанием возникновения ответственности гаранта является ненадлежащее исполнение условий гарантии и (или) несоблюдение применимых норм норм Унифицированных правил для гарантий по требованию в редакции Публикации МТП № 758 (2010 г.), (в той мере, в какой они согласуются с условиями конкретной гарантии).

Ограничение ответственности гаранта предусмотрено в отношении:

- — представленных ему документов;

- — действий другой стороны;

- — необходимости соблюдения иностранных законов и обычаев[1].

Гарант не несет ответственности и не принимает на себя никаких обязательств в связи с формой, достаточностью, точностью, подлинностью, подделкой или юридической силой любого из представленных ему документов или подписи на нем. То же относится и к содержащимся в этих документах общим или частным утверждениям или заявлениям. Кроме того, гарант не отвечает за описание, количество, вес, качество, состояние, упаковку, доставку, стоимость или существование товаров, оказание услуг или исполнение работ, о которых заявлено в каком-либо из представленных документов. Помимо этого, гарант не отвечает за последствия задержки или потери документов в пути, а также за искажения или ошибки, возникающие при пересылке любого из документов. Гарант также не несет ответственность за возможные ошибки в переводе или толковании технических терминов, которые использованы в представленных ему документах.

- [1] См., например: Ранних Н. А. Банковские гарантии в свете новой редакции URDG //Международные банковские операции. 2010. № 2. URL: http://www.reglament.net/bank/mbo/20102/get_article.ht m? id=771