Экспертное планирование весов, схема Фишберна

Рекомендуется на каждом уровне или под каждым атрибутом фиксировать 5—7 объясняющих характеристик/иоказателей. Основной картой распределения весов является карга предпочтений (значимости) атрибутов. Для каждого атрибута баллы кредитного рейтинга должны быть минимально коррелированы между собой по всей выборке оценок компаний отраслево-целевого сектора, для которого создается методика… Читать ещё >

Экспертное планирование весов, схема Фишберна (реферат, курсовая, диплом, контрольная)

Кредитный рейтинг рекомендуется строить по типу иерархий показателей. Сначала идут несколько основных качественных и количественных характеристик (табл. 2.4). Внутри каждой характеристики определенного уровня идет разбиение на атрибуты (конечные показатели).

Таблица 2.4

Пример двух первых уровней атрибутов рейтинговой системы.

Корпорация в целом (F0). | ||||

Внутренняя экономика (Fj). | Финансы (F2). | |||

Уровень производительности труда (F,). | Уровень изношенности внеоборотных активов (Fj 2). | Уровень финансовой автономии. (*>.). | Уровень ликвидности (F22). | Уровень прибыльности и рентабельности (F2 3). |

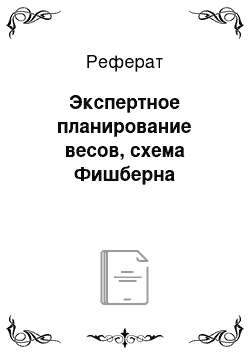

Каждая из характеристик имеет несколько показателей, которые выбираются значимыми в зависимости от отраслево-целевого сектора. Для выбора весов каждого атрибута-характеристики необходимо распределить уровни значимости факторов. В идеале веса должны быть распределены оптимально с точки зрения максимальной мощности рейтинговой системы. По каждому уровню атрибутов их значимость определяется в границах уровня, например, как отражено на рис. 2.4.

Рис. 2.4. Распределение значимости в границах уровней

Рекомендуется на каждом уровне или под каждым атрибутом фиксировать 5—7 объясняющих характеристик/иоказателей. Основной картой распределения весов является карга предпочтений (значимости) атрибутов. Для каждого атрибута баллы кредитного рейтинга должны быть минимально коррелированы между собой по всей выборке оценок компаний отраслево-целевого сектора, для которого создается методика. Максимальная корреляция допускается в значении 0,4.

В случае большей корреляции между показателями их рекомендуется объединить или заменить другими, менее коррелирующими в рамках выборки.

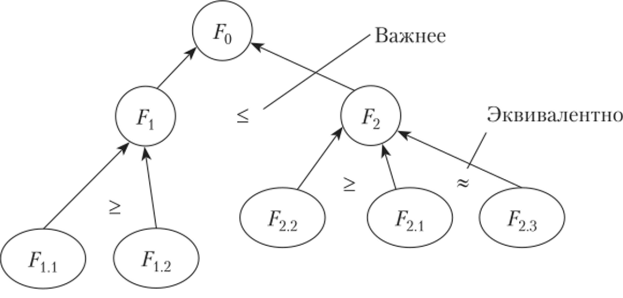

Распределение весов рекомендуется проводить правилом Фишберна[1]. Правило состоит в следующем.

После установки отношений значимости F}, Fjj (см. рис. 2.4), если больше ничего не известно, то оптимальными, с точки зрения информационной энтропии, будут показатели, распределенные в арифметической прогрессии. Самый незначимый показатель будет иметь вес, пропорциональный единице, следующий по значимости — двойке, и т. д.

Если показатели в рамках одного уровня значимости равнозначны — они получают эквивалентный вес. Далее все веса нормируются так, чтобы их сумма была равна единице (100%). Пример распределения весов правилом Фишберна показан на рис. 2.5.

Рис. 25. Система весовых коэффициентов — веса Фишберна:

N — количество уровней (пример: N=3)

Распределение показателей по значимости (т.е. дискриминирующей значимости для рейтинговой системы) можно проводить экспертно, но лучше всего подтвердить это распределение после тестирования этих показателей на исторической базе дефолтов/не дефолтов (валидации показателя), упорядочивая их, но мощности дискриминации. Это можно делать стандартными статистическими методами, на подготовленной выборке показателей за разные отчетные периоды и наличия информации о кредитных событиях (дефолтах). Например, с помощью точечных критериев Стьюдента, Вилкоксона либо, что предпочтительнее, построения и анализа ROC (САР) —кривой[2].

- [1] Фишберн П. Теория полезности для принятия решений. М.: Наука, 1978.

- [2] Receiver Operating Characteristic. Иногда встречается название lorenz-кривая, криваяЛоренца или Джини. САР — Cumulative Accuracy Profile (См.: BCBS WP 14. Studies on theValidation of Internal Rating Systems. Basel Committee on Banking Supervision Working Paper.2005. № 14). Различия CAP и ROC будут разъяснены далее.