Инструменты управления налоговыми рисками по налогу на прибыль организаций

Таким образом, можно сделать вывод о том, что понятие «налоговый риск» достаточно часто встречается в настоящее время и собирает довольно таки бурные обсуждения, касающиеся его природы. Как реалия современной налоговой системы, налоговый риск имеет свои основные характеристики, факторы возникновения, классификацию по различным основаниям, а также методологию анализа налоговых рисков и т. д… Читать ещё >

Инструменты управления налоговыми рисками по налогу на прибыль организаций (реферат, курсовая, диплом, контрольная)

- Введение

- Глава 1. Теоретические аспекты налоговых рисков по налогу на прибыль организаций

- 1.1 Сущность и значение налоговых рисков

- 1.2 Нормативное регулирование налога на прибыль организаций

- 1.3 Особенности налоговых рисков по налогу на прибыль организаций

- Глава 2. Анализ предупреждения налоговых рисков по налогу на прибыль организаций (на материалах МРИ ФНС России № 1 по Омской области)

- 2.1 Краткая характеристика объекта исследования

- 2.2 Практика предупреждения налоговых рисков по налогу на прибыль организаций на этапе камеральной проверки

- 2.3 Анализ наиболее характерных налоговых рисков по налогу на прибыль организаций

- 3.1 Совершенствование общедоступных критериев самостоятельной оценки налоговых рисков

- 3.2 Повышение эффективности предупреждения налоговых рисков с помощью основных инструментов налоговой оптимизации

- Заключение

- Нормативно-правовые акты

- Приложения

Планирование финансовой деятельности предприятия тесно связано с конечными результатами производства, важнейшим из которых в условиях рыночных отношений является общая прибыль или совокупный доход, что требует усиления роли финансов в достижении этих показателей. В связи с этим значение налога на прибыль организаций нельзя недооценивать.

Конечным результатом деятельности предприятия является прибыль. По величине прибыли кредиторы судят о возможностях предприятия по возврату заемных средств, инвесторы — о целесообразности инвестиций в предприятие, поставщики — о платежеспособности предприятия. Вместе с тем размер чистой прибыли неразрывно связан с налогом на прибыль. Поэтому понятно желание хозяйствующих субъектов увеличить прибыль и сократить налоги.

Налог на прибыль организаций фактически является налогом на финансовый результат, сформированный в учете по факту совершения организацией всех хозяйственно значимых действий в истекшем периоде. На современном этапе прибыль занимает одно из важных мест в общей системе стоимостных инструментов рыночной экономики. Она обеспечивает экономическую устойчивость фирмы, гарантирует полноту ее финансовой независимости. В традиционном понимании прибыль выступает как наиболее значимый и практически единственный показатель успеха предприятия и хорошего управления им.

Налог на прибыль организаций принято считать одним из основных в системе налогообложения любого государства, так как он служит важным источником бюджетов разных уровней и может быть инструментом регулирования и стимулирования хозяйственной деятельности предприятий, поскольку участвует в процессе перераспределения прибавочного продукта посредством изъятия части чистого дохода того или иного предприятия.

налоговый риск налог прибыль В настоящее время понятие «налоговые риски» широко применяется в практическом аспекте как государственными органами, участвующими в процессе налогообложения, так и учеными-экономистами, специалистами компаний, оказывающих консультационные услуги в сфере налогообложения, а также рядовыми налогоплательщиками. Не обошли стороной налоговые риски и налог на прибыль организаций, создав препятствия во взаимодействии налогоплательщика и налогового органа.

Многие компании сталкиваются с такой проблемой, как отсутствие должного мониторинга налоговых рисков. Если у крупной компании нет отдельного специалиста или подразделения, ответственного за вопросы управления налоговыми рисками, или управлением налоговыми рисками занимается главный бухгалтер, то вполне возможно, что у компании существуют налоговые риски, о которых она даже не подозревает.

Актуальность вопроса налоговых рисков по налогу на прибыль организаций не вызывает сомнения. Эта тема логично вписывается в общероссийскую дискуссию о проблемах совершенствования налоговой политики в России.

В отечественной экономической литературе в последнее время — появился значительный интерес к теоретическим и практическим вопросам сущности и значения налоговых рисков, в том числе при налогообложении прибыли, а также к управлению налоговыми рисками организаций.

Цель — исследовать способы предупреждения налоговых рисков по налогу на прибыль организаций.

Для достижения указанной цели были поставлены следующие задачи:

1. Рассмотреть сущность и значение налоговых рисков.

2. Выявить наиболее актуальные инструменты регулирования налоговых рисков по налогу на прибыль организаций.

3. Рассмотреть практику предупреждения налоговых рисков по налогу на прибыль организаций на этапе камеральной проверки.

4. Провести анализ наиболее характерных налоговых рисков по налогу на прибыль организаций.

5. Предложить пути совершенствования общедоступных критериев самостоятельной оценки налоговых рисков Объект исследования — МРИ ФНС № 1 по Омской области.

Предмет исследования — инструменты управления налоговыми рисками по налогу на прибыль организаций.

При написании работы применялись следующие методы исследования: сравнительное исследование, анализ и синтез, абстрагирование, индукция.

Данная работа состоит из введения, трех глав, заключения, библиографического списка и приложений.

Во введении обоснованы и отражены: актуальность темы, ее значимость; объект и предмет исследования; цель работы; задачи, поставленные для достижения цели; методы исследования, применяемые при написании работы.

В первой главе описываются теоретические аспекты налоговых рисков по налогу на прибыль организаций: раскрывается сущность и значение налоговых рисков, сущность и роль налога на прибыль организаций, а также особенности налоговых рисков по налогу на прибыль организаций.

Во второй главе анализируется практические аспекты предупреждения налоговых рисков по налогу на прибыль организаций на примере МРИ ФНС России № 1 по Омской области: представлена краткая характеристика инспекции и отдела камеральных проверок, рассматривается практика предупреждения налоговых рисков на этапе камеральной проверки, анализ наиболее характерных налоговых рисков по налогу.

В третьей главе представлены современные способы оптимизации налоговых рисков по налогу на прибыль организаций: пути совершенствования общедоступных критериев самостоятельной оценки налоговых рисков и повышение эффективности предупреждения налоговых рисков с помощью амортизационной премии и использования резерва по сомнительным долгам.

В заключении содержатся выводы по проделанной работе. Библиографический список содержит 62 источника: нормативно-правовые акты, учебные пособия, статьи, материалы Интернет. В работе представлено 10 таблиц, 2 рисунка и 7 приложений.

Глава 1. Теоретические аспекты налоговых рисков по налогу на прибыль организаций.

1.1 Сущность и значение налоговых рисков .

В последнее время большой интерес у специалистов вызывает обсуждение темы налоговых рисков как реалии современной российской налоговой системы. И это не случайно, поскольку понятие «налоговые риски» недостаточно исследовано как в теоретическом, так и практическом плане. Многие авторы дают четкое определение понятия «риск» в разных отраслях науки, однако мало кто решается дать трактовку налогового риска. Так, к примеру, автор Д. М. Щекин считает, что налоговый риск в категорию финансового риска не входит, так как сам по себе не следует из природы финансовых операций, а обусловлен действиями налогоплательщика или органов государства по отношению к налогоплательщику.

В последнее время в теории налогов появляются некоторые разработки, касающиеся налогового риска. Одни ученые определяют налоговый риск как возможность для налогоплательщика понести финансовые потери, связанные с процессом уплаты и оптимизации налогов, выраженные в денежном эквиваленте [48, с.34−35].

Более широкое определение налогового риска дает Ф. Н. Филина, выражая его как опасность для субъекта налоговых правоотношений понести финансовые и иные потери, связанные с процессом налогообложения, вследствие негативных отклонений для данного субъекта от предполагаемых им, основанных на действующих нормах права, состояниях будущего, из расчета которых им принимаются решения в настоящем.

Обобщая мнения различных авторов, можно дать следующее определение налогового риска, которое является на сегодняшний день наиболее точным: налоговый риск — это разновидность финансового риска, который имеет субъективно-объективную природу, характеризуется наличием неопределенных последствий для субъекта налоговых отношений (налогоплательщика и государства), в том числе и финансовых (положительных, отрицательных, нулевых).

По мнению ряда исследователей, основными характеристиками налогового риска являются:

· связан с неопределенностью экономической и правовой информации;

· является неотъемлемой составляющей финансового риска;

· распространяется на участников налоговых правоотношений (ст. 9 НК РФ): налогоплательщиков, налоговых агентов и других субъектов, представляющих интересы государства;

· имеет негативный характер для всех участников налоговых правоотношений (в отличие от других видов рисков);

· проявляется для каждого участника налоговых правоотношений по-разному.

Говоря о классификации налоговых рисков по многочисленным признакам, наиболее актуальной и приемлемой является классификация налогового риска налогоплательщика по степени управляемости (Приложение 1).

Налоговый риск можно условно разделить на внешний и внутренний. Внешний налоговый риск можно охарактеризовать как условно управляемый и условно неуправляемый. Дифференциация рисков по степени управляемости обусловлена действиями либо бездействием конкретных субъектов налоговых отношений и специфическими причинами.

Среди причин возникновения условно неуправляемого риска необходимо отметить следующие:

1) постоянное изменение, а в некоторых случаях и усложнение налогового законодательства;

2) сложность (двусмысленность) толкования статей НК РФ;

3) изменение ставок действующих налогов и сборов;

4) изменение срока и условий осуществления налоговых платежей;

5) высокое налоговое бремя и т. д.

Для возможного воздействия на данный риск можно предложить такие действия, как мониторинг изменения законодательства и планирование налоговых обязательств на будущее.

Причинами возникновения условно управляемого внутреннего налогового риска можно считать следующие:

использование налогоплательщиком различных методов управления налоговыми обязательствами;

неверное исполнение налогоплательщиком налоговых обязательств;

ошибки налогоплательщика в налоговом учете и (или) налоговом планировании.

Таким образом, налоговый риск в силу своей специфики является достаточно сложным в управлении, отчасти непредсказуемым, и поэтому от того насколько правильно будет организована система управления налоговыми рисками налогоплательщиком, зависит его финансовое положение и экономическая целесообразность его деятельности.

Значительная часть авторов, в исследованиях которых присутствует понятие налоговых рисков, чаще всего рассматривают налоговые риски налогоплательщиков, однако как понятие налоговые риски должны применяться в отношении всех субъектов налоговых правоотношений, то есть не только налогоплательщиков, но и государства. Действительно, вводя новые налоги, усиливая налоговую нагрузку, а зачастую внося, казалось бы, незначительные изменения в налоговое или иное законодательство либо своевременно не поправляя действующие законы, государство всегда рискует недосчитаться налоговых поступлений.

Налоговые риски государства включают в себя:

1. Риск снижения (невыполнения плана) налоговых поступлений в бюджетную систему страны, в том числе вследствие применения налогоплательщиками «легальных» схем минимизации налоговых платежей.

2. Риск системного сужения налоговой базы вследствие сокращения объемов отечественного и иностранного бизнеса и инвестиций.

3. Риск ухода налогоплательщиков «в тень» .

4. Риск снижения конкурентоспособности национальной налоговой системы.

Следовательно, представляется необходимым добиться гармонизации интересов налогоплательщика и государства в их объективных условиях получения выгоды, что выступает важным фактором минимизации налоговых рисков всех участников налоговых правоотношений и создания объективных условий повышения финансовой устойчивости налогоплательщиков и роста налоговых поступлений в бюджетную систему государства в целом.

Необходимость управления налоговыми рисками в системе экономических отношений расширяет понимание концепции налоговой безопасности как системного процесса снижения рисков и угроз для участников налоговых отношений путем прогнозирования положительных или отрицательных результатов, идентификации и локализации налоговых рисков на основе оптимального взаимодействия между объектами и субъектами управления.

Поэтому в целях предупреждения возникновения налоговых рисков, предлагается рассмотреть наиболее эффективный, в большом многообразии методов управления рисками, процесс управления налоговыми рисками, который включает в себя несколько основных этапов (Приложение 2).

В основе предложенного подхода к управлению налоговыми рисками лежит система современного риск-менеджмента, скорректированная с учетом специфики рисков в сфере налогообложения.

Первый этап — планирование. Он включает в себя выбор наиболее оптимальных налоговых отношений и систем налогообложения исходя из осуществляемых видов деятельности. Процесс планирования налоговых рисков имеет различные цели для государства и для налогоплательщика. Если для государства основная цель планирования налоговых рисков — это не допустить снижение налоговых поступлений в бюджеты всех уровней, то для предприятия цель заключается в определении методов минимизации налоговых обязательств.

В зависимости от периода планирование может быть стратегическим или тактическим. В современных условиях наибольшее применение получило тактическое текущее планирование, которое позволяет оперативно реагировать на возникающие риски и угрозы на макроэкономическом уровне и внутри отдельного предприятия.

Второй этап — идентификация. Это распознавание и определение признаков, видов и групп налоговых рисков, способных влиять на оптимизацию налогообложения, подробное их описание (причина, место, время, условия, способ и т. д.). В основе идентификации налоговых рисков могут быть определены следующие закономерности:

1) возникновение налоговых рисков как результата какого-либо деяния (действия или бездействия) участников налоговых отношений, т. е. государства и налогоплательщиков;

2) использование идентификации налоговых рисков для установления объективных последствий, которые могут быть положительными и отрицательными;

3) идентификация налоговых рисков является одним из способов сбора информации, отражающей форму и полноту содержания экономических взаимоотношений в налоговой сфере.

Третий этап — оценка рисков. Это количественная и качественная характеристика положительных и отрицательных последствий. Основным методом оценки налоговых рисков является системный анализ, который позволяет определить степень и масштабы воздействия, а также результаты последствий налоговых рисков в различных измерениях (Приложение 3).

Четвертый этап — выбор методов воздействия. Это определение наиболее эффективных методов воздействия на риски для минимизации отрицательных последствий рисковых событий. Для налоговых рисков целесообразно выделить следующие методы: уклонения, локализации, передачи и мониторинга рисков.

Уклонение от налоговых рисков предполагает выбор определенной системы налогообложения и отказ от применения налоговых оптимизаций и налоговых схем в целях уменьшения вероятности наступления негативных последствий. Одним из современных способов уклонения от налоговых рисков является передача ведения налогового учета и отчетности в аутсорсинговую компанию, которая берет на себя все риски, связанные с исчислением и уплатой налогов и сборов.

Локализация рисков предусматривает выделение наиболее опасных участков в применяемой системе налогообложения для усиления контроля и снижения уровня риска.

Передача риска осуществляется путем возложения ответственности за наступление нежелательных последствий на третьих лиц — аудиторскую компанию, страховую организацию на основе заключения соответствующих гражданско-правовых договоров.

Мониторинг налоговых рисков предполагает постоянное наблюдение за полнотой и своевременностью перечисления налоговых платежей, проведение анализа сумм исчисленных и уплаченных налоговых платежей, их динамики для выявления определенных тенденций. Кроме того, предприятию необходимо придерживаться концепции системы планирования выездных налоговых проверок, а именно критерий самостоятельной оценки рисков.

Пятый этап — контроль и корректировка. Это последний этап управления налоговыми рисками, который заключается в определении отклонения фактических налоговых показателей и показателей финансово-хозяйственной деятельности от запланированных, текущего периода от аналогичных показателей за предыдущие периоды, а также в выявлении обстоятельств, которые могут изменить степень вероятности риска.

Контроль по времени бывает предварительный, текущий и последующий. По отношению к объекту контроль в системе управления рисками может быть внутренним — на уровне предприятия, и внешним — со стороны налоговых органов. Контроль уровня налоговых рисков предполагает предусмотреть создание определенных резервов, которые смогут компенсировать материальные потери или корректировать их размеры при возможных неблагоприятных последствиях.

Таким образом, эффективное управление налоговыми рисками является основным механизмом обеспечения налоговой безопасности, которое не гарантирует полной ликвидации рисков в системе налоговых отношений, но позволяет снизить вероятность наступления неблагоприятных последствий для государства, общества и бизнеса.

Проведена дискуссия круглого стола на тему: «Налоговые риски как реалия современной налоговой системы». Кроме вышеупомянутых аспектов налоговых рисков в данной дискуссии были затронуты следующие немаловажные проблемы.

В центре обсуждения превентивных мер налоговых органов по снижению налоговых рисков не поступления налоговых платежей в бюджет оказалась Концепция системы планирования выездных налоговых проверок, разработанная Федеральной налоговой службой Российской Федерации, ее положительная роль в реализации новой философии взаимоотношений налоговых органов и налогоплательщиков, но и негативная реакция бизнеса на ее практическое применение. Обращает на себя внимание введенный 12-й общедоступный критерий оценки рисков. Он базируется на Постановлении Президиума Высшего Арбитражного суда РФ от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды». Из этого следует, что налогоплательщик, оценивая налоговые риски, будет опираться на постановления ВАС, так как арбитражные суды руководствуются на них, а не Приказами ФНС РФ.

Принципиально важно отметить, что сам по себе факт соответствия налогоплательщика критериям еще не означает, что у него есть нарушения налогового законодательства и что при выездной налоговой проверке ему обязательно будут доначислены налоги, пени и применены санкции.

Именно такой подход позволил повысить эффективность и качество выездных проверок. Так, с 2006 по 2011 гг. их количество снизилось в три раза, с 306 до 106 тыс., при этом их эффективность возросла в четыре раза (среднее доначисление на 1 проверку организации в 2006 г. составляло 0,95 млн руб., в 2011 г. — 3,7 млн руб.). Соответственно, и процент охвата налогоплательщиков проверками снизился с 6,8% в 2006 г. до 1,5% в 2011 г.

Но, несмотря на положительную динамику развития мероприятий налогового контроля, данная Концепция не совершена и требует детальных доработок, определение дополнительных критериев и их систематизация с нынешними критериями. Всё это должно быть представлено не как обременение финансово-хозяйственной деятельности налогоплательщика, а как предупреждение налоговых рисков, что положительно сыграет как для государства, так и для налогоплательщика.

Таким образом, можно сделать вывод о том, что понятие «налоговый риск» достаточно часто встречается в настоящее время и собирает довольно таки бурные обсуждения, касающиеся его природы. Как реалия современной налоговой системы, налоговый риск имеет свои основные характеристики, факторы возникновения, классификацию по различным основаниям, а также методологию анализа налоговых рисков и т. д., одним словом всё, что присуще экономическому термину. Также нами были разделены понятия «налоговый риск налогоплательщика» и «налоговый риск государства», где четко прослеживаются существенные отличия в системах факторов возникновения налоговых рисков у государства (в лице уполномоченных органов управления в налоговой сфере) и налогоплательщиков, в результате чего наблюдаются и различия в проявлении налоговых рисков. В результате был рассмотрен процесс управления налоговыми рисками, в основе которого лежит система современного риск-менеджмента, скорректированная с учетом специфики рисков в сфере налогообложения.

Также была освещена проблема управления налоговыми рисками в условиях финансового кризиса сквозь призму Концепции системы планирования выездных налоговых проверок, её сегодняшнего состояния и необходимости её оптимизации в разрезе общедоступных критериев самостоятельной оценки рисков для налогоплательщиков.

1.2 Нормативное регулирование налога на прибыль организаций.

Вступление в силу гл. 25 НК РФ «Налог на прибыль организаций» внесло существенные изменения в практику налогообложения прибыли. Упразднив предыдущие нормативные документы, она объединила в себе вопросы, связанные с порядком исчисления и уплаты данного налога. Кроме того, произошла значительная унификация налога на прибыль.

Для того чтобы разобраться в данном вопросе и обозначить роль налога на прибыль организаций в РФ, рассмотрим основные элементы налога.

Налог на прибыль организаций относится к федеральным прямым налогам (п. 5 ст.13 НК РФ).

Налогоплательщиками этого налога признаются российские и иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации (п. 1 ст.246 НК РФ).

Освобождаются от обязанности по уплате налога на прибыль лица, применяющие специальные налоговые режимы в соответствии с гл. 26.1 «Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)», 26.2 «Упрощенная система налогообложения», 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» НК РФ.

В Российской Федерации плательщиками этого налога признаются организации. Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком (ст. 247 НК РФ).

Прибылью признается:

1) для российских организаций — полученные доходы, уменьшенные на величину произведенных расходов;

2) для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства, — полученные через эти представительства доходы, уменьшенные на величину произведенных представительствами расходов;

3) для иных иностранных организаций — доходы, полученные от источников в РФ.

Доходы и расходы учитываются в соответствии с требованиями гл. 25 НК РФ. Налогоплательщик учитывает доходы от реализации (ст. 249 НК РФ), внереализационные доходы (ст. 250 НК РФ) и не учитывает доходы, предусмотренные ст. 251 НК. Доходы определяются на основании первичных документов и других документов, подтверждающих полученные налогоплательщиком доходы, и документов налогового учета.

Следовательно, исчисленная сумма доходов подлежит уменьшению на расходы, которые должны соответствовать требованиям гл. 25 НК РФ. Расходами признаются обоснованные (экономически оправданные затраты) и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 НК, убытки), осуществленные налогоплательщиком. Расходы подразделяются на:

1) расходы, связанные с производством и реализацией (ст. 253 НК РФ);

2) внереализационные расходы (ст. 265 НК РФ). Но именно в этой ситуации налогоплательщики зачастую сталкиваются с проблемами при проверках отчетности налоговыми органами.

Положения указанной главы предоставляют хозяйствующим субъектам право в отдельных случаях самим принимать решения об учете затрат в составе расходов, исходя из особенностей предпринимательской деятельности.

Основные требования к возможности учета расходов при налогообложении прибыли установлены п. 1 ст.252 НК РФ. Согласно названному пункту налогоплательщик вправе уменьшить полученные доходы на сумму произведенных расходов, за исключением расходов, указанных в ст. 270 НК РФ. В этой статье приведен перечень расходов, которые налогоплательщики не вправе учитывать при налогообложении прибыли. Названный перечень является открытым и предусматривает, что налогоплательщик не может уменьшить полученные доходы на любые расходы, которые не соответствуют требованиям п. 1 ст.252.

Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению (ст. 265 НК РФ). Налоговая база по прибыли, облагаемой по ставке, отличной от ставки 20%, определяется налогоплательщиком отдельно. Налоговая ставка устанавливается в размере 20%. При этом 2%, зачисляется в федеральный бюджет, а 18%, зачисляется в бюджеты субъектов РФ (ст. 284 НК РФ).

Налоговая ставка налога, подлежащего зачислению в бюджеты субъектов РФ, законами субъектов РФ может быть понижена для отдельных категорий налогоплательщиков. При этом указанная налоговая ставка не может быть ниже 13,5% (п. 1 ст.284 НК РФ).

Налоговым периодом по налогу на прибыль организаций признается календарный год (ст. 285 НК РФ), отчетными периодами по налогу признается первый квартал, полугодие и девять месяцев календарного года (п. 2 ст.285 НК РФ).

Порядок исчисления налога и авансовых платежей изложен в ст. 286 НК РФ.

Говоря о правовой основе налога на прибыль организаций, следует отметить, что основными законодательными актами, устанавливающими порядок исчисления и уплаты налога на прибыль, являются: Конституция РФ, Налоговый кодекс РФ; Федеральные законы о внесении изменений и дополнений в Налоговый кодекс РФ; Международные договоры.

Обладая частью прибыли организации, государство является «акционером» данного предприятия. Другими словами, государство заинтересовано в повышении массы прибыли организации для того, чтобы увеличить налоговые поступления по этому налогу.

Существует способ наращивания суммы налоговых поступлений — повышение налоговой ставки (увеличение доли участия государства в организации). Очевидно, что этот способ обречен на неудачу: при высоких ставках налога на прибыль у предпринимателей снижается стимул к инвестированию в производство, так как его рентабельность падает из-за чрезмерной налоговой нагрузки. Например, повышение ставки налога в 2001 году на 5% привело к снижению поступлений налога на прибыль организаций в консолидированный бюджет РФ, а до этого его поступления увеличивались, и, следовательно, на макроуровне стала затухать предпринимательская активность. Обострилась и проблема сокрытия доходов, устранить которую довольно сложно.

Таким образом, налог на прибыль организаций является важнейшим инструментом для регулирования деловой активности хозяйствующих субъектов.

Роль налога на прибыль организаций достаточно существенна, опираясь на анализ статистических данных, по которым налог на прибыль организаций в доходах консолидированного бюджета занимает ведущую позицию.

Следует отметить, что постоянные изменения отдельных статей и пунктов гл. 25 НК РФ, вносимые законодателем, вносят не столько обременительный характер в отношения налогоплательщика и государства, сколько стимулирующую составляющую в деятельность организаций, повышая тем самым инвестиционную активность хозяйствующих субъектов. Всё это позволяет выработать определенные инструменты налогового регулирования и стимулирования, с помощью которых государство может наиболее активно воздействовать на развитие экономики.

Далее рассмотрим особенности налоговых рисков по налогу на прибыль организаций, что послужит основой для проработки и анализа наиболее актуальных аспектов данного налога во второй главе дипломной работы.

1.3 Особенности налоговых рисков по налогу на прибыль организаций.

Известно, что сегодня налоговые органы при проверке не только контролируют правильность исчисления и уплаты налогов, но и дают оценку целесообразности заключения сделок, анализируют обоснованность полученной налогоплательщиком налоговой выгоды, следят за его добросовестностью. Поэтому при оптимизации бизнес-процессов важно учитывать самые разные аспекты и последствия своих действий, а также позаботиться о том, чтобы оптимизация имела целью получение не только налоговой выгоды, но и экономической выгоды.

Не смотря на «обыденные» налоговые риски по налогу на прибыль организаций, такие как: «рисковые доходы» которые налоговые органы могут доначислить в случае выявления нарушения условий договора (ведь в них содержатся условия, влияющие на обязанности по уплате налога (наличие предоплаты, включение стоимости доставки в цену товара, порядок оплаты и т. п.)), «рисковые расходы» по которым проверяются их экономическая обоснованность и документальное подтверждение (п. 1 ст.252, п. 49 ст.270 НК РФ), нарушение сроков и порядка уплаты налога и как следствие возникновение налогового риска, и т. д.; существуют спорные ситуации, в которых возможно оптимизировать налоговые риски, не нарушая при этом закон и не обременяя отношения с налоговыми органами.

В данном случае необходимо проанализировать следующие инструменты налогового регулирования: амортизация основных средств (нелинейный метод начисления амортизации и применение повышающих коэффициентов к норме амортизации), применение амортизационной премии, а также формирование и использование резерва по сомнительным долгам.

В условиях стабильного профицита бюджета у России появились возможности для более широкого использования налоговых льгот как инструмента стимулирования предпринимательской деятельности. НК РФ определены инструменты стимулирования организаций к инвестированию в производство. Это использование нелинейного метода начисления амортизации и применение повышающих коэффициентов к норме амортизации (ст. 259.2 и ст. 259.3 НК РФ).

Существует два метода начисления амортизации нелинейным способом. Первый — дегрессивный, при котором постепенно снижается норма годовых амортизационных отчислений. Второй — прогрессивный, при котором постепенно увеличивается норма годовых амортизационных отчислений. НК РФ допускает только дегрессивный метод начисления амортизации. С 01.01.2009 г. нелинейный метод начисления амортизации применяется по группам активов, что значительно упрощает как начисление амортизации налогоплательщиками, так и проверки правильности её начисления налоговыми органами. Кроме того, по этому методу увеличены нормы амортизации.

Таким образом, новые положения НК РФ дают возможность значительно ускорить начисление амортизации, что особенно важно в условиях растущей инфляции.

Возможность использовать нелинейный метод амортизации позволила организациям в первые годы эксплуатации объекта основных средств перенести на затраты большую часть его стоимости. Но не смотря на то, что существует возможность списать часть затрат на расходы (как в случае применения нелинейного метода), она не всегда способна подтолкнуть организации к модернизации основных средств. Законодательством почти не предусмотрены благоприятные условия для предприятий, обновляющих свои мощности, поэтому применение нелинейного метода начисления амортизации возможно и для старого оборудования, приобретенного взамен выбывшего.

При применении нелинейного метода начисления амортизации налогоплательщики получили возможность относить на расходы до 50% первоначальной стоимости амортизируемого имущества в первую четверть срока его полезного использования. Одновременно для основных средств, относящихся к третьей — седьмой амортизационным группам, величина так называемой амортизационной премии была увеличена с 10 до 30% [35, с.15−17,].

Таким образом, при комбинации нелинейного метода начисления амортизации и амортизационной премии по 3−7 амортизационным группам налогоплательщики получили возможность относить на расходы основную часть стоимости приобретаемых основных средств, что является существенной налоговой льготой, оправданной во многих случаях в условиях высокой инфляции и отсутствия переоценки основных средств в целях начисления амортизации.

НК РФ также определяет порядок применения повышающих коэффициентов к норме амортизации. Для стимулирования высокотехнологичных, наукоемких отраслей НК РФ предусмотрена ускоренная амортизация с повышающим коэффициентом к норме амортизации, не превышающим трех. В отношении амортизируемых основных средств, относящихся к объектам, имеющим высокую энергетическую эффективность, или к объектам, имеющим высокий класс энергетической эффективности, если в отношении таких объектов в соответствии с законодательством РФ предусмотрено определение классов их энергетической эффективности, налогоплательщик вправе применять к основной норме амортизации специальный коэффициент, но не выше двух. Это согласовано с политикой ресурсосбережения, которое сейчас придерживается РФ.

Помимо нововведений, законодатель в гл. 25 НК РФ упразднил многие налоговые льготы, которые положительно могли повлиять на предпринимательскую деятельность в РФ. В частности, была отменена переоценка основных средств, кроме тех, которые были приобретены (созданы) ранее для налогообложения прибыли организаций. Отсутствие поправки на инфляцию стоимости основных средств снижает реальную стоимость амортизационных отчислений. В НК РФ прямо указано, что при проведении налогоплательщиком в последующих отчетных (налоговых) периодах переоценки (уценки) стоимости объектов основных средств на рыночную стоимость положительная (отрицательная) сумма такой переоценки не признается доходом (расходом), учитываемым для целей налогообложения, и не принимается при определении восстановительной стоимости амортизируемого имущества и при начислении амортизации, учитываемым для целей налогообложения (п. 1 ст.257 НК РФ).

В настоящее время всё чаще появляется практика переоценки основных средств для налогообложения прибыли. Это рассматривается не только как мера, направленная на сокращение искажений стоимости основных средств под воздействием инфляции, но и как один из стимулов к инвестированию в основные средства, что в свою очередь позволит ускорить рост российской экономики. Министерство экономического развития РФ выступает инициатором введения переоценки основных средств для налогообложения прибыли организаций, но каких-либо существенных изменений по этому вопросу пока не произошло.

Переоценка основных средств затрагивает порядок расчета по двум налогам — налог на прибыль организаций и налог на имущество организаций. С одной стороны, введение переоценки основных средств снизит налоговые обязательства по налогу на прибыль организаций, а с другой стороны, при прочих равных условиях введение переоценки приведет к росту платежей по налогу на имущество организаций.

Отсюда возникает навязчивый вопрос: возможна ли переоценка основных средств для налога на прибыль без переоценки для налога на имущество? При единообразном порядке учета основных средств для целей налогообложения необходимо иметь в виду, что предоставление льгот по налогу на прибыль организаций в виде ускоренной амортизации основных средств, амортизационной премии и т. п. одновременно сокращает базу налога на имущество организаций. Вместе с тем учет основных средств для исчисления налогов должен быть организован в целом единообразно в части определения остаточной стоимости объектов. При этом переоценка, если она будет разрешена, должна осуществляться одновременно, и для налога на прибыль, и для налога на имущество, иначе появятся дополнительные возможности для налоговой оптимизации.

Переоценка основных средств для целей налогообложения позволяет скорректировать влияние инфляции на налоговые обязательства организаций, в то же время она может рассматриваться как налоговая льгота, особенно в той части, в которой дооценка актива превышает его удорожание в связи с инфляцией.

Налоговые меры, такие как применение нелинейного метода начисления амортизации и повышающих коэффициентов к норме амортизации, направленные на стимулирование инвестиций, применялись и применяются в различных странах — как в развитых индустриальных, так и в развивающихся. Очевидно, что использование лишь фискальных мер не может обеспечить улучшения инвестиционного климата в стране и требуется использовать их в комплексе с другими инструментами (в первую очередь обеспечение правовой стабильности, затем денежно-кредитное регулирование и т. д.).

Несмотря на все налоговые риски, с которыми связано использование различных инструментов оптимизации налоговых платежей, налогоплательщики имеют возможность снизить налоговую нагрузку, не нарушая закон. Следовательно, в целях оптимизации налоговых рисков по налогу на прибыль организаций, в настоящее время является актуальным использование такого инструмента налоговой оптимизации, как создание резерва по сомнительным долгам.

Законодательство позволяет использовать резерв по сомнительным долгам, когда у компании есть потребность:

1) в безотлагательном использовании денежных средств;

2) в максимальной отсрочке момента уплаты значительной части налога на прибыль организаций.

Создание, ведение и контроль подобного резерва сопряжены с немалыми трудозатратами: нужно постоянно отслеживать состояние задолженности и списывать безнадежную за счет резерва, а раз в квартал — модифицировать размер резерва. С учетом того, что размер резерва — величина изменяющаяся, отсутствие надлежащего контроля может обернуться для компании спором с проверяющими и повлечь доначисление пеней за использование бюджетных средств. Но чаще всего эффективность от использования резерва по сомнительным долгам с лихвой покрывает все трудозатраты, связанные с его применением.

Как мы уже определили, для организаций покрытие убытков из резервов является одним из универсальных методов финансирования налоговых рисков. Однако сама идея формирования и использования резервов неоднозначно трактуется в процессе её реализации. Требуется серьезная проработка методик расчета сумм резервов и алгоритмов их использования. Формирование резервов, предусмотренных в рамках налогообложения прибыли, — это возможность финансирования рисков за счет внутренних ресурсов организации. Однако официальные методики формирования и использования зарезервированных средств не позволяют в полной мере использовать данный метод риск-менеджмента из-за методической некорректности.

Отсюда вытекает необходимость детальной проработки основы формирования резерва по сомнительным долгам, его текущее использование и дальнейшее прогнозирование, что в свою очередь может быть направлено на решение важнейшей задачи гармонизации налогового и бухгалтерского учета, которая долгие годы является острой экономической проблемой.

При формировании резерва в налоговом учете имеются ограничения по сроку возникновения долга, а также по сумме выручки за соответствующий отчетный (налоговый) период — 10% от выручки как предельная сумма отчислений в резерв (табл.3).

Таблица 3.

Зависимость суммы долга, включаемой в резерв, от срока существования долга.

Срок, прошедший с момента возникновения долга. | Проценты от суммы долга, которые отчисляются в резерв. | |

Более 90 календарных дней. | 100%. | |

От 45−90 календарных дней (включительно). | 50%. | |

Менее 45 календарных дней. | Не включается. | |

Долг протяженностью до 45 дней считается «свежим» и не вызывающим опасений, так как по такому критерию ничего не резервируется. Протяженность долга в промежутке 45−90 дней может быть «сигналом опасности», что предполагает резервирование 50% суммы долга. Период возникновения долга свыше 90 дней — сигнал тревоги и готовности к действию с резервированием суммы долга в полном объеме. В этой связи само ранжирование долгов по протяженности — количество дней от даты, следующей за датой, указанной в договоре, до даты инвентаризации — не видится логичным в силу того, что учитываются только пределы отчетного периода по налогу на прибыль организаций (90 дней). Но данные временные пределы не коррелируют с одним из ключевых критериев перехода сомнительного долга в ранг безнадежного — истечение срока давности (3 года), что рассматривается как аргумент в пользу отказа от подобных ограничений по схеме бухгалтерского учета. Это предполагает возможность резервирования средств на покрытие убытков от безнадежных долгов в сумме, полностью соответствующей выявленным в процессе инвентаризации задолженностей. Также важно отметить, что инвентаризация самого резерва по окончании отчетного (налогового) периода может рассматриваться как гарантия уплаты налога на прибыль организаций.

Таким образом, использование резерва по сомнительным долгам как инструмента оптимизации налоговых платежей по налогу на прибыль организаций дает возможность снизить вероятность возникновения налоговых рисков по налогу. Однако из-за методической некорректности, а также включая во внимание остальные причины и обстоятельства, формирование и использование резерва по сомнительным долгам не представляется возможным в полной мере, что, словно индикатор возникновения рисковой ситуации, привлекает особое внимание налоговых органов.

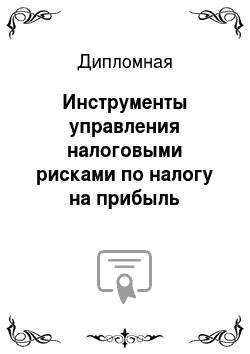

По оперативным данным ФНС России, основную часть налогов, сборов и иных обязательных платежей консолидированного бюджета в январе-августе 2012 г. обеспечили поступления налога на прибыль организаций — 22,8%, НДФЛ — 19,4%, НДПИ — 22,4%, НДС на товары (работы, услуги), реализуемые на территории Российской Федерации — 17,7% (рис.1).

Рис. 1. Структура поступивших налогов, сборов и иных обязательных платежей в консолидированный бюджет РФ по видам в январе-августе 2012 г., в % к итогу.

Таким образом, налог на прибыль организаций как инструмент воздействия государства на развитие экономики играет важнейшую роль. Поэтому задача повышения инвестиционной активности хозяйствующих субъектов обуславливает необходимость выработки эффективных инструментов налогового регулирования и стимулирования.

Следует отметить, что изменения, достигнутые в результате принятия гл. 25 НК РФ, предполагают лишь некоторое повышение эффективности налоговой системы с точки зрения налогообложения прибыли организаций, но все проблемы остаются в силе и требуют дальнейшего обсуждения. В частности, предметом обсуждений должен встать вопрос о необходимости совершенствования Концепции системы планирования выездных налоговых проверок сквозь призму основных налоговых рисков по налогу на прибыль организаций, которые возникают или могут возникнуть на этапе камеральной проверки. И, чтобы предотвратить данную проблему, необходимо детализировать существующие критерии самостоятельной оценки рисков, выделять основные, на которые в первую очередь обращают внимание налоговые органы при проверке налога на прибыль, и предложить наиболее оптимальные пути решения.

Кроме того, следует изучать влияние амортизационной премии и анализ особенностей использования резерва по сомнительным долгам, что в свою очередь послужит памяткой добросовестному налогоплательщику с целью предупреждения налоговых рисков по налогу на прибыль организаций.

Глава 2. Анализ предупреждения налоговых рисков по налогу на прибыль организаций (на материалах МРИ ФНС России № 1 по Омской области).

2.1 Краткая характеристика объекта исследования.

На основании приказа финансового управления исполнительного комитета Омской области от 23.03.1990 г. № 09−55 «О формировании налоговых инспекций», в районах области были образованы новые структуры — налоговые инспекции, путем высвобождения части полномочий из финансовых отделов исполнительных комитетов местных Советов народных депутатов. В том числе, в Исилькульском районе была образована Государственная налоговая инспекция по городу Исилькулю.

В 2004 году, в результате очередной реорганизации, была создана Межрайонная инспекция Федеральной налоговой службы России № 1 по Омской области, которая в настоящее время является территориальным органом ФНС РФ и входит в единую централизованную систему органов ФНС РФ.

Инспекция имеет три территориально обособленных подразделения, расположенных в г. Называевске, р. п. Крутинка, г. Тюкалинске.

Межрайонная ИФНС России № 1 по Омской области является органом, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов. Так же инспекция осуществляет государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей, крестьянских (фермерских) хозяйств, контроль за своевременным предоставлением налоговой и бухгалтерской отчетности и т. д. Результаты работы инспекции рассматриваются на заседании Коллегии Управления.

Таким образом, инспекция выполняет достаточно большой спектр возложенных на неё функций и задач, обеспечивая тем самым стабильность и полноту налоговых платежей в бюджет и внося весомый вклад в развитие региона в целом.

Говоря об эффективном устойчивом росте инспекции сквозь призму динамичных результативных поступлений налогов и сборов в бюджеты всех уровней и положительных отзывов налогоплательщиков, следует отдать должное коллективу инспекции, болеющих за свое дело и успешно выполняющие свои должностные обязанности.

Так, за период с июня по декабрь 2012 года установленные показатели по поступлению налогов и сборов в целом инспекцией выполнены на 113,7%, при доведенном задании 302 919 тыс. руб., поступило 344 345 тыс. руб. Выполнение задания в федеральный бюджет составляет 104,6%, при задании 64 412 тыс. руб. в бюджет мобилизовано 67 352 тыс. руб., в территориальный бюджет план выполнен на 103,8%, при доведенном задании 238 507 тыс. руб., поступление составляет 247 572 тыс. рублей. Государственных внебюджетных фондов мобилизовано 29 420 тыс. руб. Объем поступлений по сравнению с июнем — декабрем 2011 года возрос на 42 894 тыс. руб. или на 16,03%, в федеральный бюджет наблюдается рост поступлений на 26 337 тыс. руб. или на 32,2%, в территориальный бюджет мобилизовано на 16 557 тыс. руб. больше, чем за второе полугодие 2011 года или на 7,2%.

Основная масса налоговых платежей консолидированного бюджета сформирована за счет следующих доходных источников: НДФЛ — 143 032 тыс. руб. (46,7%), НДС — 61 420 тыс. руб. (19,5%), НПО — 37 759 тыс. руб. (14,2%), ЕНВД — 14 313 тыс. руб. (4,5%).

Кроме того, можно представить динамику доначислений по инспекции в разрезе камеральной и выездной проверок (табл.4).

Таблица 4.

Результаты контрольной работы за 2-ое полугодие 2012 г.

6 мес. 2011. | 6 мес. 2012. | к предыдущему периоду, %. | ||

Камеральные проверки. | 1 231. | 2 884. | 234.3. | |

Выездные проверки. | 10 642. | 9 107. | 85.6. | |

Количество выездных проверок. | 116.7. | |||

Всего. | 11 873. | 11 991. | 101.0. | |

Исходя из данных таблицы, можно отметить положительную динамику доначислений по результатам камеральных проверок, но, несмотря на увеличение кол-ва выездных проверок, сумма доначислений по выездным налоговым проверкам меньше на 14.4%.

Соотношение видов платежей в структуре доначислений составляет: налог — 64,7% (7758 тыс. руб.); штрафные санкции — 12% (1439 тыс. руб.); пени по актам — 24,8% (2973 тыс. руб.).

Таким образом, структура Межрайонной ИФНС России № 1 по Омской области представляется оптимальной и достаточной для выполнения фискальных, контрольных и регулирующих функций, присущих российской налоговой системе.

Далее перейдем к анализу деятельности отдела камеральных проверок в целом, и особое внимание уделим администрированию налога на прибыль организаций, тем самым заложив предпосылки вопроса практики предупреждения налоговых рисков по данному налогу на этапе камеральной проверки.

Одним из значимых структурных подразделений, в большей степени характеризующий работу инспекции, является отдел камеральных проверок № 2.

Отдел осуществляет контроль за соблюдением налогоплательщиками налогового законодательства, а также правильностью исчисления, полнотой и своевременностью внесения в соответствующие бюджеты налогов, сборов и иных обязательных платежей; проводит камеральные налоговые проверки налогоплательщиков, отбор налогоплательщиков для включения в план выездных налоговых проверок, осуществляет взаимодействие с правоохранительными и иными контролирующими органами.

Для обобщения основных функций отдела можно выделить 2 основных направления деятельности, а именно контрольная деятельность и аналитическая.

К контрольной деятельности относится:

1) осуществление контроля за своевременностью и полнотой представления юридическими лицами и индивидуальными предпринимателями деклараций и иных документов;

2) служащих основанием для исчисления и уплаты налогов;

3) осуществление отбора налогоплательщиков для включения в план выездных налоговые проверок;

4) участие в производстве по делам об административных правонарушениях и т. д.;

5) проведение камеральных налоговых проверок деклараций юридических лиц и индивидуальных предпринимателей по всем налогам.

К аналитической деятельности относится мониторинг и анализ информации о деятельности налогоплательщиков из внешних источников, информации от правоохранительных и других контролирующих органов, организаций МПС России, Минтранса России, ГИБДД, МВД России, других данных; анализ схем ухода от налогообложения, в т. ч. крупнейших и основных налогоплательщиков и т. д.

Итогом реализации всех вышеперечисленных функций является оформление результатов проверки, включая выработку предложений по устранению выявленных нарушений (если они имели место быть) налогоплательщику и подготовка отчетности в вышестоящий налоговый орган о результатах контрольной работы.

По результатам контрольной работы по состоянию на 01.11.2012 г. дополнительно начислено по камеральным проверкам 5272 тыс. руб. За аналогичный период 2011 г. доначислено 2808 тыс. руб., т. е. в динамике рост составляет 87.7%.

Проведено 549 проверок выявивших нарушения налогового законодательства, 334 камеральных налоговых проверок, в процессе которых были использованы дополнительные документы.