Оценка основных средств

Отмстим, что в первоначальную стоимость включаются только невозмещаемые налоги. Например, при транспортировке, монтаже, подготовке объекта к использованию в составе расходов может фигурировать заработная плата, а следовательно, и суммы единого социального налога, которые войдут в состав первоначальной стоимости, поскольку этот налог невозмещаемый. Если же организация является плательщиком налога… Читать ещё >

Оценка основных средств (реферат, курсовая, диплом, контрольная)

В экономике и в бухгалтерском учете используют три стоимостных оценки основных средств: первоначальную стоимость, восстановительную стоимость и остаточную стоимость.

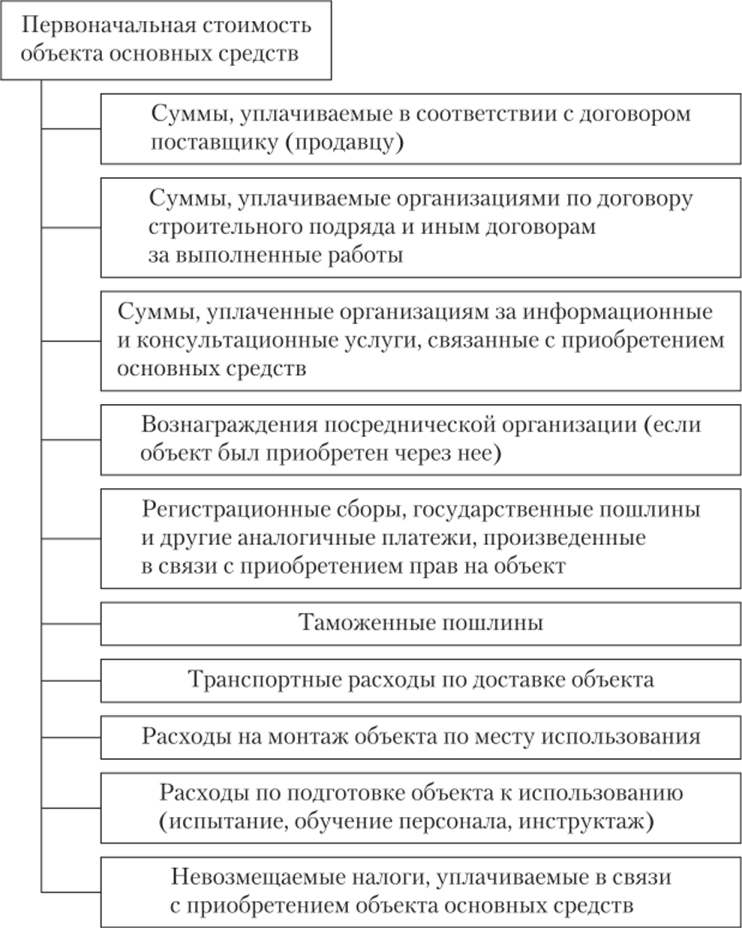

Первоначальная стоимость Сп возникает одновременно с появлением объекта основных средств и численно определяется в момент готовности объекта к использованию. Она складывается из всех фактических затрат по приобретению (сооружению, изготовлению) объекта, его доставке, монтажу, подготовке к эксплуатации. Состав первоначальной стоимости представлен на рис. 9.2.

Рис. 9.2. Состав первоначальной стоимости основных средств

Отмстим, что в первоначальную стоимость включаются только невозмещаемые налоги. Например, при транспортировке, монтаже, подготовке объекта к использованию в составе расходов может фигурировать заработная плата, а следовательно, и суммы единого социального налога, которые войдут в состав первоначальной стоимости, поскольку этот налог невозмещаемый. Если же организация является плательщиком налога на добавленную стоимость (НДС) или акцизов, то для нее указанные налоги являются возмещаемыми. Возмещаемые налоги в первоначальную стоимость основных средств не включаются.

Капитальные вложения в многолетние насаждения, на коренное улучшение земель включаются в состав первоначальной стоимости основных средств ежегодно в сумме затрат, относящихся к принятым в отчетном году в эксплуатацию площадям, независимо от даты окончания всего комплекса работ.

Первоначальная стоимость, в которой основные средства приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

Восстановительная (или текущая) стоимость Св — это стоимость основных средств после их переоценки, т. е. первоначальная стоимость, приведенная к текущим ценам.

Право самим переоценивать основные средства предоставлено только коммерческим организациям. Если принято решение переоценивать основные средства, то следует делать это ежегодно путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

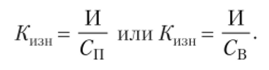

Остаточная стоимость Сост представляет собой разность между первоначальной (или восстановительной) стоимостью и величиной износа (амортизации) основных средств:

или.

где И — величина износа в денежном выражении; Ктп — коэффициент износа: