Мировой рынок электроэнергии, энерготехнологий и оборудования

Географическое положение России очень удобно для создания электроэнергетических связей со странами дальнего зарубежья. Важнейшими международными проектами, в которых может быть задействована европейская часть ЕЭС, являются «Балтийское энергетическое кольцо», «Объединение энергосистем стран Черноморского Экономического сотрудничества», «Транссвропейская электропередача постоянного тока ± 500 кВ… Читать ещё >

Мировой рынок электроэнергии, энерготехнологий и оборудования (реферат, курсовая, диплом, контрольная)

Электроэнергия уже более 100 лет является рыночным товаром. Первое предприятие, предложившее электричество потребителям на коммерческой основе, было создано Т. А. Эдисоном в 1880 г. По мере совершенствования технологии генерирования и в особенности передачи электроэнергии на большие расстояния расширялись внутренние рынки технически развитых стран и формировался международный рынок электроэнергии. В наше время одним из показателей высокого уровня развития экономики является объем поставки электроэнергии на мировой рынок. Поэтому правительство каждой промышленно развитой страны стремится нс только обеспечить электроэнергией свое государство, но и участвовать в рыночных отношениях с другими, преимущественно сопредельными, странами. Важным элементом регулирования стоимостного баланса российского оптового рынка электроэнергии (мощности) и источником дополнительной прибыли от реализации электроэнергии, вырабатываемой в России, являются экспортноимпортные операции (единственным оператором экспорта/импорта электроэнергии в России является ЗАО «Интер РАО ЕЭС»),.

В 2010 г. Россия экспортировала 19,3 млрд кВт-ч и импортировала около 3 млрд кВт-ч электроэнергии. Импорт осуществлялся из Азербайджана, Грузии, Казахстана, Монголии и Украины. Суммарный объем импортных поставок составил чуть менее 3 млрд кВт-ч, табл. 15.5.

Экспортно-импортные операции с электроэнергией осуществляются с большинством бывших республик СССР в условиях параллельной работы ЕЭС России с энергосистемами этих стран. Основными направлениями экспортных поставок электроэнергии являются Финляндия, Белоруссия и Казахстан, табл. 15.5.

Таблица 15.5.

Экспорт электроэнергии из России, млн кВт

Экспорт. | 2010 г. | 2009 г. |

Финляндия. | 10 535. | 10 639. |

Белорусская. | ||

Латвия. | ||

Литва. | ||

Украина. | ||

Грузия. | ||

Азербайджан. | ||

Южная Осетия. | ||

Казахстан. | ||

Монголия. | ||

Китай. | 983,3. | 853,6. |

Не только требования по надежности и эффективности электроснабжения (гл. 11), но и потребности рынка привели к созданию и последовательному объединению национальных электроэнергетических систем (эти объединения — технологическая основа мирового рынка электроэнергии).

В Европе действуют три крупных независимых энергообъединения — Северное (NORDEL), Западное (UCTE) и Восточное (ЕЭС/ОЭС). Под ЕЭС/ОЭС понимается ЕЭС России в совокупности с энергосистемами стран СНГ, Балтии и Монголии. Основными функциями ЕЭС/ОЭС на сегодня являются: обслуживание межгосударственного рынка электроэнергии преимущественно в виде обмена электроэнергией на контрактной основе, а также взаимопомощь резервами при авариях, регулирование частоты в ЭО. Идет интеграция и создание крупных энергообъединений в Северной Америке, Японии. Их состав и основные параметры приведены в [5].

Подъем экономики и укрепление социальной сферы России вызвал опережающий внутренний спрос на электроэнергию на протяжении последних 10−12 лет (кроме 2008 и 2009 гг.). Это заставило Минэнерго РФ серьезно пересмотреть экспортно-импортную стратегию. Сегодня основной приоритет — внутренний рынок, поэтому правопреемники РАО «ЕЭС России» большое внимание уделяют покупке электроэнергии на выгодных условиях, а также задействованию по максимуму принадлежащих им энергоактивов за рубежом для поставок электроэнергии на российский рынок.

Географическое положение России очень удобно для создания электроэнергетических связей со странами дальнего зарубежья. Важнейшими международными проектами, в которых может быть задействована европейская часть ЕЭС, являются «Балтийское энергетическое кольцо», «Объединение энергосистем стран Черноморского Экономического сотрудничества», «Транссвропейская электропередача постоянного тока ± 500 кВ „Восток-Запад“». Подписано соглашение о совместной разработке технико-экономического обоснования объединения энергосистем Европы, России, стран СНГ и Балтии. Будет оценена эффективность параллельной работы ЕЭС/ОЭС и UCTE, определены необходимые требования сторон и связанные с реализацией проекта затраты.

Основные направления сооружения межгосударственных электрических связей ЕЭС России: страны СНГ (усиление связей), UCTE, NORDEL (через Финляндию), Турция, Китай, Монголия, Япония, Южная Корея, КНДР. Возможная схема межгосударственного энергообъединсния в Северо-Восточной Азии приведена на рис. 15.7 [3]. Наиболее проработаны связи Восточная Сибирь — Монголия — Китай и Дальний Восток — Северо-Восток Китая — КНДР — Южная Корея. Намечаются некоторые внутригосударственные электрические связи, имеющие возможность стать базой сети межгосударственного энергообъединения, например ГЭС «Три ущелья» — Юго-Восток Китая.

В перечне совместных российско-японских проектов в области ТЭК одно из главных мест отводится энергомосту «Россия-Япония». Проектом предусматривается сооружение на Сахалине ТЭС мощностью в 4500 МВт с последующей передачей электроэнергии в объеме 10−30 млрд кВт-ч в год по подводному кабелю через пролив Лаперуза на остров Хоккайдо. Предполагаемые суммарные инвестиции в проект оцениваются в 10−12 млрд долл, (срок ее окупаемости — 11 лет). Её строительство может состояться до 2020 г. Откроются широкие перспективы создания энергомосга (4−6 млн кВт) ОЭС Сибири — Китай после завершения строительства Бурейской и Богучанской ГЭС, восстановления Саяно-Шушенской ГЭС, строительства ряда тепловых электростанций. Появится возможность экспорта избыточной энергии также в Южную Корею и другие страны АТР.

![Принципиально возможная схема энергообъединения стран Северо-Восточной Азии [5].](/img/s/8/32/1345232_1.png)

Рис. 15.7. Принципиально возможная схема энергообъединения стран Северо-Восточной Азии [5].

На сегодняшний день особо остро стоит вопрос о радикальном увеличении экспорта электроэнергии в Китай. Пока же он не выходит за рамки приграничной торговли, хотя и наращивает объёмы (контракт на поставку электроэнергии в Китай в рамках приграничной торговли заключен в феврале 2009 г.). Дефицит электроэнергии в приграничных районах Китая составляет не менее 5 млрд кВт-ч. Энергия нужна уже сегодня, есть готовность китайских бизнесменов финансировать строительство ЛЭП до своих потребителей. Отдаленность северо-восточных районов КНР от центров энергообеспечения заставляет китайский бизнес искать поставщиков электроэнергии на российской стороне.

ОАО «Восточная энергетическая компания» — ВЭК (100% дочернее предприятие ОАО «ИНТЕР РАО ЕЭС») — совместно с компаниямипартнерами реализует ряд инвестиционных проектов по строительству новых электросетевых и генерирующих мощностей в соответствии с этапами проекта увеличения экспорта электроэнергии из России в Китай. Целевой показатель проекта — начиная с 2020 г. обеспечить поставки электроэнергии в Китай на уровне 60 млрд кВт-ч ежегодно (на промежуточном этапе — в 2016 г. — объём поставок должен составить 22−23 млрд кВт-ч).

«Базовым» регионом для этого проекта является Амурская область, граничащая с китайской провинцией Хэйлуцзян. Строительство объектов инвестиционной программы ВЭК будет осуществляться на территориях Хабаровского края, Читинской области и Республики Бурятия за счет проектного финансирования с использованием средств российских и иностранных инвесторов. По мере развития проекта потребителями электроэнергии, вырабатываемой па Дальнем Востоке, станут население и предприятия, расположенные в провинциях Хэйлудцзян, Ляонин, в районе г. Пекина.

Весь проект разбит на три основных этапа.

Этап 1. Увеличение поставок электроэнергии в КНР до уровня.

3.6- 4,5 млрд кВт-ч в год преимущественно от Хабаровской ПГУ ТЭЦ по ЛЭП постоянного тока напряжением ± 500 кВ до государственной границы (Амурская область).

Хабаровская ПГУ-ТЭЦ электрической мощностью 400−500 МВт и тепловой 300−330 Гкал/ч обеспечит отпуск электрической энергии.

2.7- 3,7 млрд кВт-ч и тепловой энергии 1,3−1,4 млн Гкал в год.

ЛЭП ± 500 кВ обеспечит условия для бесперебойных поставок в провинцию Хэйлудцзян до 4,5 млрд кВт-ч электроэнергии в год. Общая протяженность линии составит около 150 км (включая специальный переход через р. Амур протяженностью 1,5 км).

Этап 2. Увеличение экспорта электроэнергии в Китай до 18 млрд кВт-ч в год за счёт ввода в эксплуатацию новых угольных электростанций в Амурской обл. и Хабаровском крае.

Пылеугольные электростанции будут построены вблизи Ерковецкого (Амурская область) и Ургальского (Хабаровский край) угольных месторождений. Суммарная установленная мощность объектов — более 3 ГВт, выработка электроэнергии — 18 млрд кВт-ч в год. На втором этапе также предусматривается строительство двух ЛЭП постоянного и переменного тока общей протяженностью 860 км и преобразовательной подстанции.

В настоящее время специалистами ОАО «ВЭК» завершено проектирование объектов генерации и сетевого хозяйства, предусмотренных вторым этапом проекта, согласованы площадки для строительства ТЭС, ведутся переговоры о привлечении финансовых ресурсов.

Этап 3. Увеличение объема поставок до 38 млрд кВт-ч в год за счёт ввода дополнительных генерирующих мощностей.

Будут построены новые пылеугольные электростанции общей установленной мощностью порядка 6 ГВт на базе Харанорского, Татауровского и Олонь-Шибирского угольных месторождений. Кроме того, на территории России и Китая планируется построить ЛЭП постоянного и переменного тока суммарной протяженностью более 2000 км.

На сегодняшний день сформирована концепция третьего этапа проекта, ведется подготовка к выполнению проектных работ.

Этот проект специалистами и общественностью России воспринимается неоднозначно. С одной стороны, его реализация приведет к увеличению загрузки генерирующих мощностей ОЭС Востока, что позволит снизить тарифы для потребителей. Строительство новых высокоэффективных объектов генерации и сетевых мощностей будет способствовать развитию энергетической инфраструктуры на Дальнем Востоке. Будут созданы новые рабочие места в различных отраслях промышленности, обеспечен рост налоговых поступлений в бюджеты территорий.

С другой стороны, реализация проекта может породить ряд проблем технико-экономического и социально-политического характера:

- 1. Китай нельзя рассматривать как надежного долгосрочного покупателя электроэнергии, т. к. за последние 20 лет он в 5 раз увеличил свои мощности по производству электрической энергии и продолжает интенсивно развивать собственную электроэнергетику.

- 2. Из-за роста энергопотребления в Сибири может образоваться дефицит мощностей.

- 3. Дешевая электроэнергия Сибири — основа конкурентоспособности для целого ряда бурно развивающихся энергоемких отраслей российской промышленности: цветной металлургии, нефтехимии, лесопереработки и лесохимии и т. д., и она нужна самой России.

- 4. Экспорт российской энергии в Китай создает основу для развития в этой стране новых энергетических производственных мощностей, которые будут выступать прямыми конкурентами сибирским производителям.

- 5. На третьем этапе проекта необходимо будет преодолеть большие технологические трудности:

- • большие, до 10−15%, потери энергии при транспортировке по линии протяженностью более 2000 км;

- • большая дороговизна линии из-за необходимости строить инверторные подстанции (для передачи должен использоваться постоянный ток), компенсаторные установки и т. д., что потребует 2−3 млрд долл.

Ждут российской электроэнергии и потребители в Северной и Южной Корее. Так, министерство энергетики и угольной промышленности КНДР обратилось с просьбой о поставках до 500 МВт электрической мощности в район северокорейского порта Чхонджин в 150 км от российско-корейской границы на юге Приморского края. Завершение строительства ЛЭП-500 до Владивостока, пуск Бурсйской ГЭС на полную мощность делают реальным проект строительства первой межгосударственной высоковольтной ЛЭП на Корейском полуострове.

Судьба этих проектов будет зависеть от соотношения темпов ввода новых генерирующих мощностей и роста потребностей в электроэнергии на внутреннем рынке России, от экспертных заключений экологов.

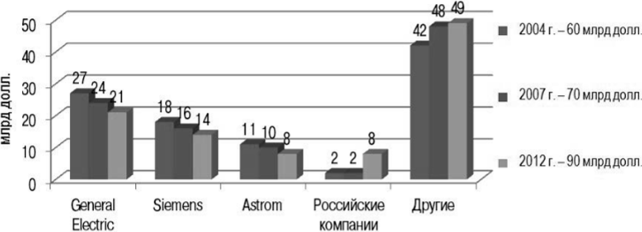

До начала 90-х гг. наша страна была активным и успешным участником мирового рынка энерготехнологий и услуг. Способствовали этому благоприятная политическая конъюнктура (наличие Варшавского договора, двухи многосторонних связей с развивающимися странами практически на всех континентах), большие мощности и высокое качество продукции предприятий энергомашиностроительного и электротехнического комплексов. Разрушительные последствия политического и экономического кризиса 90-х гг. в полной мере проявились и в этих отраслях. За эти годы доля российской продукции машиностроения, включая энергетическое, на мировом рынке снизилась до 2%, и сейчас рынок энергомашиностроительной продукции находится в основном в руках четырёх фирм: Siemens, Alstom, General Electric, Mitsubishi Heavy Industry.

Сейчас Россия вынуждена сама покупать значительную часть энергетического оборудования за рубежом, что сопряжено с большими издержками. Например, опыт «ИнтерРАО» показал, что стоимость сервисного обслуживания турбин фирмой-ноставщиком вдвое превышает стоимость самой турбины. Только в последние годы ситуация стала улучшаться, рис. 15.8.

Для восстановления былого статуса необходимо наращивать объёмы и качество нашей продукции. Как следует из данных табл. 15.6, пока российское энергетическое оборудование заметно уступает по своим параметрам лучшим мировым образцам.

Значительную часть турбинного оборудования Россия производит в кооперации с ведущими зарубежными фирмами (например, ГТУ — совместно с Siemens).

Как показано в предыдущем параграфе, в лучшем положении оказалась атомная энергетика.

Рис. 15.8. Объём рынка продукции машиностроения, включая энергетическое, в 2004, 2007 и 2012 гг., соответственно

Таблица 15.6.

Российская продукция энергетического машиностроения в сравнении с зарубежной

Технология. | Российские производители. | Зарубежные производители. |

Парогазовый цикл. | Мощность газовой турбины — 110 МВт, КПД станции — до 52%. | Мощность газовой турбины — 340 МВ т, КПД станции — 60%. |

Угольные паросиловые блоки. | Мощность блока — до 1200 МВт, КПД-до 39%. | Мощность блока — до 1000 МВт, КПД-до 47%. |

Г идротурбины. | Мощность — до 700 МВт, напор — до 700 м. | Мощность — до 1000 МВт, напор — до 700 м. |