Методы и модели экспоненциальной взвешенной скользящей средней (ЭВСС)

Рассмотрим подробнее алгоритм применения метода ЭВСС для прогнозирования ряда Yt, структура которого не описывается моделью (7.46) (см. графу II таблицы 7.16). Анализ графика (рис. 7.15) свидетельствует о наличии тренда, который в соответствии с критерием минимума дисперсии будет лучшим образом отражаться линейной моделью (см. вторую строку табл. 7.15). В табл. 7.16 приведены результаты такого… Читать ещё >

Методы и модели экспоненциальной взвешенной скользящей средней (ЭВСС) (реферат, курсовая, диплом, контрольная)

Варьирование (колеблемость) уровней временных рядов, как правило, скрывает тенденцию развития исследуемого социально-экономического процесса. С целью элиминирования этого негативного явления прибегают к выравниванию (сглаживанию) рядов динамики. Существуют две основные группы методов сглаживания: а) механическое выравнивание и б) аналитическое выравнивание.

Суть методов механического сглаживания легко понять, обратившись к самому простому из них — методу простой скользящей средней. Для выравниваемого временного ряда.

прежде всего, выбираем интервал сглаживания ш (т<�п), где т — желательно нечетное число. Далее, для первых т уровней вычисляем среднее арифметическое т+1

где—середина интервала сглаживания.

Будем считать, что, ym-i., это и есть первое сглаженное значение.

уровня ВР, который находится в середине интервала сглаживания. Сдвинем интервал сглаживания на один уровень вправо и рассчитаем.

ут-1 о — второе сглаженное значение уровня ВР, которое приходится.

на середину уже нового интервала сглаживания, и т. д. Общая формула этой процедуры может быть представлена в виде.

т-1

где р =-для нечетных т.

Если же преследуются цели прогнозирования, то простым скользящим средним присваивают номер правой границы интервала прогнозирования, т. е. первое сглаженное значение описывается соотношением.

Очевидно, следующее скользящее среднее будет иметь номер (т+1) и т. д.

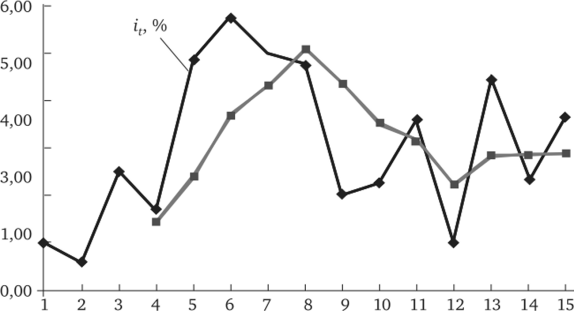

Этот алгоритм вычисления скользящих средних в MS Excel реализует инструмент Скользящее среднее из Пакета Анализ данных (см. пример 7.11, рис. 7.15).

Пример 7.11. В таблице представлены модельные данные по инфляции it за 15 кварталов в процентах и простая скользящая средняя it, рассчитанная по этим данным с интервалом сглаживания 4 квартала.

Рис. 7.15. Сглаживание темпа инфляции простой скользящей средней с интервалом сглаживания 4 квартала:

? фактический, —•— прогноз it

t, квартал. | |||||||||||||||

i" % | 1,01. | 0,59. | 2,51. | 1,67. | 4,88. | 5,72. | 4,99. | 4,78. | 2,01. | 2,24. | 3,58. | 1,00. | 4,47. | 2,34. | 3,68. |

i,% | 1,45. | 2,41. | 3,7. | 4,32. | 5,09. | 4,38. | 3,51. | 3,16. | 2,21. | 2,83. | 2,85. | 2,87. |

Основные недостатки скользящих средних:

- 1) процесс скользящего среднего нельзя начать, пока не соберется (п-1) реализованных наблюдений;

- 2) данные, включенные в процесс скользящего среднего, имеют одинаковый вес, причем более ранние данные имеют одинаковый вес с более поздними данными;

- 3) чувствительность скользящего среднего обратно пропорциональна интервалу сглаживания. Поэтому ее нельзя изменить без изменения интервала сглаживания.

Многие недостатки устраняются, если ввести в рассмотрение ряд весов, которые убывают с течением времени по экспоненциальному закону:

где параметр сглаживания, а принадлежит интервалу ае[0;1]. Включая в этот экспоненциально взвешенный ряд весов уровни временного ряда Yt, получим экспоненциально взвешенное скользящее среднее St в виде.

Легко заметить, что значения параметра сглаживания а близкие к единице придают больший вес последним (текущему и близким к нему) наблюдениям. Это соответствует динамичным, быстро изменяющимся процессам. И наоборот, чем ближе значения параметра сглаживания к нулю, тем больший вес приобретают начальные уровни временного ряда, что соответствует стабильным процессам.

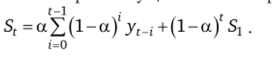

Вместо представленной выше развернутой формы записи экспоненциально взвешенной скользящей средней сглаженное значение временного ряда St на периоде t можно представить в виде взвешенной суммы фактического уровня временного ряда yt в этом периоде и сглаженного значения St-X на предыдущем периоде.

В результате применения рекуррентного соотношения (7.42) для всех (до момента п включительно2) уровней ВР, можно получить, например, следующее соотношение.

- 1 Метод экспоненциального сглаживания получил широкое распространение в экономическом прогнозировании после того, как Р. Браун показал, что математическое ожидание экспоненциальной взвешенной средней то же самое, что и у исходного ряда, но при меньшей дисперсии.

- 2 Если речь идет о некотооом текущем моменте воемени t, то на сновании соотношения (7.42) имеем

Здесь n — длина ряда динамики Yc, (t = l, n); Sj — сглаженное значение временного ряда на периоде 1, характеризующее начальные условия. В конкретных задачах этому значению присваивают либо значение самого первого уровня ауь либо значение среднего арифметического нескольких первых уровней ВР.

Целесообразно интерпретировать 5г-1 как прогноз, выполненный в момент (t — 1) на текущий момент времени t[1]. Замечая, что в этом случае разность (yt -St-i) представляет собой текущее значение погрешности этого прогноза, можно уравнение (7.42) представить в виде.

Таким образом, прогноз St, который построен в периоде t на период (?+1), представляет собой результат корректировки предыдущего прогноза на размер его ошибки (yt-St-i) -Заметим, что уравнение (7.43) описывает поведение простейшего самонастраивающегося механизма с пропорциональным запаздыванием.

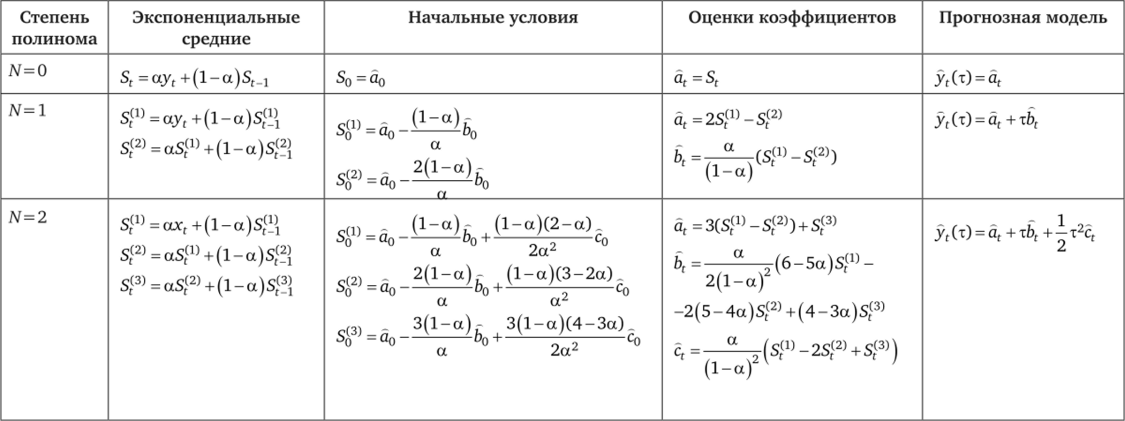

Если исследуемый ряд динамики не является стационарным, т. е. достаточно явно выражено свойство инерционности, то детерминированная компонента включается в технологию построения экспоненциально взвешенной скользящей средней в виде полинома порядка N. Соответствующие формулы для расчета по обобщенным экспоненциальным средним приведены в табл. 7.14. Вычислительный алгоритм достаточно прост. Оценив начальные условия и параметры сглаживания, можно легко рассчитать экспоненциальные средние, коэффициенты полиномиальной модели (тренда) и прогноз на шаг вперед. Прогнозные оценки рассчитываются по модели, сформированной на последнем шаге вычислений по последним значениям коэффициентов полинома, подстановкой в нее заданного прогноза прогнозного горизонта т.

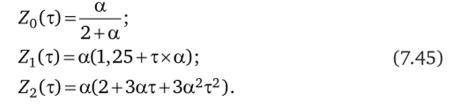

Половина ширины интервального прогноза (7(т) рассчитывается по формуле

где Zp(x) — вектор, соответствующий адаптивной модели порядка р.

Значения Zp(x) подсчитываются по формулам.

Пусть динамический ряд генерируется процессом, не создающим тренда

где at — средний уровень ряда динамики, вообще говоря, изменяющийся во времени; г( — случайная неавтокоррелированная величина N (0; о}.).

В этом случае прогноз, формируемый в момент t на т шагов вперед, осуществляется по модели вида.

где а( — оценка среднего уровня ряда динамики аг

Причем оценка этого единственного параметра модели (7.47) выполняется по экспоненциальной средней St =at (см. первую строку табл. 7.15).

Весьма существенным является вопрос о структурной сложности модели. От ответа на него зависит, можно ли рассматривать временной ряд как стационарный (см. модель (7.46)) или же необходимо учитывать присутствие линейных (нелинейных) трендов. При этом иногда бывает достаточно визуального или аналитического анализа графика изучаемого процесса. В более сложных ситуациях применяется метод проб, основанный на сравнении статистических характеристик моделей различного порядка на участках обучения и (или) ретроспективного прогнозирования.

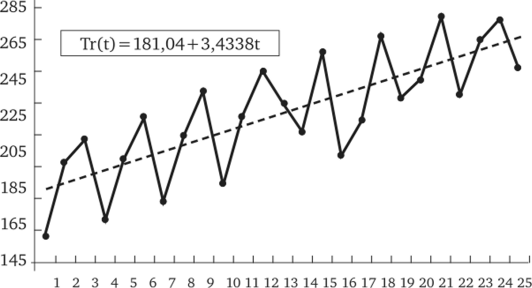

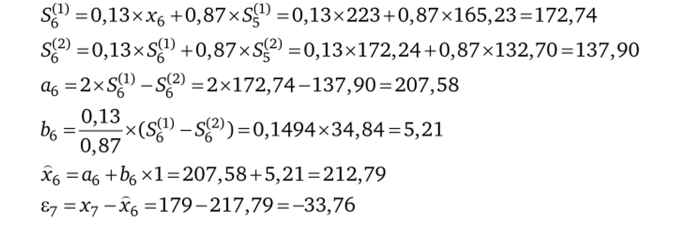

Рассмотрим подробнее алгоритм применения метода ЭВСС для прогнозирования ряда Yt, структура которого не описывается моделью (7.46) (см. графу II таблицы 7.16). Анализ графика (рис. 7.15) свидетельствует о наличии тренда, который в соответствии с критерием минимума дисперсии будет лучшим образом отражаться линейной моделью (см. вторую строку табл. 7.15). В табл. 7.16 приведены результаты такого моделирования. Начальные оценки а0 = 173,23 и Ь0 = 4,85 получены МНК по первым 12 уровням ряда (см. рис. 7.16). В результате перебора значений параметра сглаживания, проведенного с точностью 0,01, было установлено, что лучшим значением является, а = 0,13, при котором ае=9,31. Ниже приведены ход и результаты расчетов для t=6.

Рис. 7.16. Выявление тренда в структуре временного ряда:

—•— у,;——линейная (у,).

VO.

о.

Таблица 7.15

Расчет параметров полиномиальных моделей по рекуррентным соотношениям

Расчет экспоненциальной скользящей средней при наличии в структуре временного ряда линейного тренда.

Таблица 7.16

г. | yt | at | bt | S,(1> | St(2) | yt | er. |

I. | II. | III. | IV. | V. | VI. | VII. | VIII. |

О. | —. | 173,23. | 4,85. | 140,77. | 108,32. | —. | —. |

173,44. | 4,53. | 143,14. | 112,85. | 178,08. | — 19,08. | ||

183,32. | 4,90. | 150,53. | 117,75. | 177,97. | 22,03. | ||

194,00. | 5,30. | 158,53. | 123,05. | 188,22. | 23,78. | ||

191,94. | 4,79. | 159,89. | 127,84. | 199,31. | — 30,31. | ||

197,77. | 4,86. | 165,23. | 132,70. | 196,73. | 4,27. | ||

207,58. | 5,21. | 172,74. | 137,90. | 202,63. | 20,37. | ||

204,57. | 4,63. | 173,56. | 142,54. | 212,79. | — 33,79. | ||

210,37. | 4,72. | 178,81. | 147,25. | 209,21. | 4,79. | ||

220,66. | 5,10. | 186,51. | 152,36. | 215,09. | 22,91. | ||

216,58. | 4,46. | 186,70. | 156,82. | 225,76. | — 37,76. | ||

222,01. | 4,53. | 191,68. | 161,35. | 221,05. | 3,95. | ||

232,00. | 4,91. | 199,13. | 166,26. | 226,54. | 22,46. | ||

235,47. | 4,81. | 203,27. | 171,08. | 236,91. | — 5,91. | ||

234,38. | 4,40. | 204,93. | 175,48. | 240,28. | — 24,28. | ||

243,70. | 4,74. | 211,96. | 180,22. | 238,78. | 20,22. | ||

237,39. | 3,97. | 210,79. | 184,19. | 248,44. | — 45,44. | ||

236,66. | 3,65. | 212,25. | 187,84. | 241,37. | — 19,37. | ||

247,04. | 4,12. | 219,50. | 191,96. | 240,31. | 27,69. | ||

247,23. | 3,84. | 221,51. | 195,80. | 251,15. | — 16,15. | ||

249,59. | 3,74. | 224,57. | 199,54. | 251,07. | — 6,07. | ||

259,33. | 4,16. | 231,51. | 203,70. | 253,33. | 24,67. | ||

256,80. | 3,69. | 232,10. | 207,39. | 263,49. | — 27,49. | ||

261,59. | 3,77. | 236,37. | 211,16. | 260,50. | 4,50. | ||

268,19. | 3,96. | 241,66. | 215,12. | 265,36. | 11,64. | ||

266,77. | 3,59. | 242,74. | 218,71. | 272,15. | — 22,15. | ||

270,36. | |||||||

273,95. | |||||||

Среднеквадратическая ошибка. | 23,52. | ||||||

Средняя относительная ошибка (%). | 9,31. | ||||||

Средняя ошибка. | — 2,98. | ||||||

Максимальная ошибка (%). | 22,38. | ||||||

На рис. 7.18 представлены результаты построения прогноза по экспоненциальной скользящей средней при наличии линейного тренда.

Рис. 7.17. Нахождение параметров о0 и Ь0 для таблицы 7.16.

Рис. 7.18. Сопоставление исходного временного ряда, линейного тренда и прогноза по экспоненциальной скользящей средней:

• yt; —?— yt,——линейная (yt).

- [1] Разумеется, при таком подходе значение S, рассматривается в качестве прогнозадля момента (?+1).