Теорема Коуза.

Институциональная экономика

Пример 1. Стадо коров ежедневно перегоняется через земли фермера, который вследствие этого несет материальный ущерб. Эта проблема может быть легко решена, если выполнены три условия. Во-первых, фермер обладает правом частной собственности на землю и в силу этого может запретить прогон стада. Во-вторых, владелец коров является собственником денежных средств, получаемых от продажи молока, и этих… Читать ещё >

Теорема Коуза. Институциональная экономика (реферат, курсовая, диплом, контрольная)

Внешней эффект рыночного продукта есть положительные или отрицательные последствия, которые оказывает его производство или потребление на благосостояние третьих лиц, не участвующих в его производстве, потреблении, купле или продаже. Традиционная экономическая теория не способна дать последовательного решения проблемы внешних эффектов, поскольку само понятие внешнего эффекта противоречит фундаментальному постулату мейнстрима о тождестве рыночной цены и общественной ценности. Этот постулат все менее соответствует реалиям хозяйственной жизни. Так, равенство цен бутылки водки и сборника стихов вовсе не означает, что данные блага имеют равную общественную ценность. Потребление водки человеком часто порождает отрицательные последствия для людей, которые вынуждены взаимодействовать с ним. Наоборот, человек, прочитавший художественное произведение, становится более содержательным в общении, что обеспечивает внешний положительный эффект для его друзей, знакомых и родственников. Внешние эффекты называют также экстернапями (от англ, external — внешний).

Решение проблемы внешних эффектов в рамках традиционной экономической теории было представлено А. Лигу (1877—1959) в его книге «Экономическая теория благосостояния» (1920). Он предложил, чтобы каждый рыночный агент, создающий отрицательные внешние эффекты, платил специальный налог, величина которого достаточна для устранения созданных им негативных последствий.

Пигу определил общественные издержки фирмы как сумму ее частных издержек и денежных средств, необходимых для устранения произведенного фирмой отрицательного внешнего эффекта. Предположим, что фирма производит некий «вредный» продукт, например водку. Цена водки фиксирована и равна р. Обозначим функцию частных издержек фирмы через ТС, тогда частный равновесный выпуск достигается при равенстве предельных частных издержек и данной рыночной цены. Обозначим функцию общественных издержек через TCq, тогда общественный равновесный выпуск, или общественный оптимум, достигается при равенстве предельных общественных издержек и рыночной цены. Поскольку предельные общественные издержки больше предельных частных издержек, общественный равновесный выпуск меньше частного равновесного выпуска. Иными словами, рыночный выпуск «вредного» продукта превышает его общественно-оптимальный выпуск. Чтобы заставить производителя сократить выпуск, необходимо вмешательство государства, которое должно установить такой налог на единицу продукта, чтобы новый равновесный выпуск совпадал с общественно-оптимальным значением. Этот специфический налог называют налогом Пигу, он направляется государством на компенсацию отрицательного внешнего эффекта. В случае с водкой данный налог расходуется на профилактику и лечение алкоголизма, компенсацию материального ущерба, нанесенного потребителями водки, и т. п. На практике функцию налога Пигу выполняет акцизный налог.

Введение

налога Пигу превращает общественные издержки во внутренние издержки фирмы, создающей отрицательный внешний эффект, т. е. вызывает интернализацию внешнего эффекта (от англ. internal — внутренний). В целом любой метод решения проблемы внешнего эффекта сводится к некоторому способу их интернализации. Метод Пигу есть способ интернализации внешнего эффекта, основанный на использовании налоговой системы.

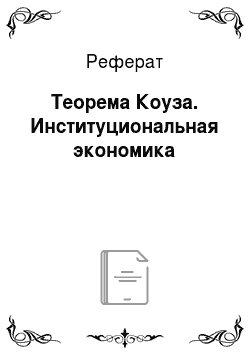

На рис. 4.5 кривая предельных частных издержек обозначена через МС, кривая предельных общественных издержек — через Л/С0, а кривая предельных частных издержек после введения налога Пигу в размере t — через Л/С+Л Точка? соответствует традиционному равновесию фирмы, частный равновесный выпуск «вредного» продукта обозначен через Q*. Точка А соответствует общественному оптимуму, общественно оптимальный выпуск обозначен через Qq. Длина отрезка АВ равна налогу Пигу на единицу продукции, а длина отрезка QqQ* равна сокращению выпуска, достигнутому в результате введения налога Пигу.

Рис. 4.5. Налог Лигу.

Теория внешних эффектов Лигу подвергается критике прежде всего за свою противоречивость. С одной стороны, она базируется на традиционных постулатах мейнстрима. С другой стороны, она доказывает необходимость государственного вмешательства в деятельность частных фирм, что противоречит ценностным основам данного направления экономической мысли. Кроме того, критики теории Лигу отмечают следующее:

- а) предложенный метод регулирования внешних эффектов не содержит алгоритма распределения налога Лигу между пострадавшими экономическими агентами. На практике эта слабость теории может обернуться злоупотреблениями чиновников при использовании соответствующих целевых средств государственного бюджета;

- б) в теории не учитываются государственные расходы, связанные с определением параметров общественного равновесия, деятельностью по взиманию налогов, распределением бюджетных средств между пострадавшими субъектами, контролем за их расходованием. Если эти расходы сравнимы с суммарной величиной собранных налогов, то метод Лигу экономически неоправдан;

- в) в теории нс рассматриваются альтернативные способы интернализации внешних эффектов.

Решение проблемы внешних эффектов в рамках институциональной экономической теории было предложено Р. Коузом в его статье «Проблемы общественных издержек» (1960). Суть данной концепции состоит в том, что при определенных условиях проблема внешних издержек может быть решена на практике посредством прямого социального взаимодействия (трансакции) двух хозяйственных субъектов: создавшего отрицательный внешний эффект и пострадавшего от него. При этом не потребуется введения специального налога или какого-либо иного вмешательства государства в хозяйственную деятельность конфликтующих сторон.

Ключевым понятием в теории Коуза является право собственности на внешний эффект. Если сторона, испытывающая отрицательные последствия внешнего эффекта, имеет право ограничить или запретить производство (или потребление) «вредного» продукта, то тем самым создаются предпосылки для добровольного обмена правами собственности между субъектом и объектом внешнего эффекта, т. е. для осуществления ими торговой трансакции. Обычно в результате такой трансакции «жертва» отрицательного внешнего эффекта дает разрешение противоположной стороне производить «вредный» товар в обмен на определенную денежную компенсацию, т. е. продает свое право собственности на внешний эффект. В случае, когда величина компенсации устанавливается в расчете на единицу «вредного» товара, эта величина называется ценой права на внешний эффект.

Необходимым условием совершения обмена правами собственности между «жертвой» и «виновником» отрицательного внешнего эффекта являются, по Коузу, пренебрежимо малые трансакционные издержки. Это условие может быть выполнено на практике, если решены две важные проблемы:

- а) специфицированы права собственности сторон взаимодействия. Во-первых, производитель «вредного» товара должен обладать правом собственности на доход, из которого выплачиваются компенсации пострадавшей стороне. Во-вторых, объект отрицательного внешнего эффекта должен обладать правом запрещать производство «вредного» товара, а также свободно устанавливать величину компенсации. Предполагается, что издержки сторон на спецификацию, защиту и продажу прав собственности ничтожно малы;

- б) существует общепризнанное правило расчета денежной компенсации пострадавшей стороне. Предполагается, что добровольное следование обеими сторонами определенному алгоритму расчета суммы компенсации исключает противоборство сторон на стадии переговорного процесса и сводит соответствующие трансакционные издержки к ничтожно малой величине. Таким образом, метод Коуза предполагает, что в обществе сформировался институт разрешения конфликтов по поводу внешних эффектов, основанный на осуществлении торговых трансакций между владельцами соответствующих прав собственности. Причем развитие этого института достигло такого уровня, что он способен оказывать на хозяйственную жизнь автоматическое воздействие, не сопряженное со значительными трансакционными издержками. Данное фундаментальное предположение определяет институциональный характер теории внешних эффектов Коуза.

Рассмотрим два правила определения стоимости права собственности на отрицательный внешний эффект, которые в той или иной степени институционализированы в любом обществе.

Правило первое, инструментальное. Стоимость права собственности на отрицательный внешний эффект равно денежной сумме, необходимой для устранения ущерба, понесенного собственником данного права. Применение данного правила не вызывает затруднений в случае, когда понесенный ущерб может быть измерен в денежных единицах. Но если ущерб носит моральный характер (унижение, стресс, потеря репутации и т. д.) или необратимый характер (потеря времени, жизни, здоровья и т. д.), то применение данного правила затруднено.

Правило второе, ценностное. Стоимость права собственности на отрицательный внешний эффект обеспечивает максимальную сумму значений индивидуального благосостояния конфликтующих сторон. Согласно данному правилу, оба участника взаимодействия одинаково трактуют ценностное понятие «благосостояние» и следуют единому способу его количественной оценки. Предполагается также, что этические воззрения каждого индивида таковы, что это позволяет ему максимизировать не свое личное благосостояние, а суммарное благосостояния обоих участников трансакции. Хотя такое предположение на первый взгляд представляется нереалистичным, оно устраняет непримиримое противоречие конфликтующих сторон и позволяет считать трансакцию осуществимой, а трансакционные издержки пренебрежимо малыми.

Являются ли рассмотренные выше правила тождественными в том смысле, что они определяют равные значения стоимости права собственности на отрицательный внешний эффект? Коуз дает утвердительный ответ на этот вопрос. Если в обществе институционализирована этическая норма, утверждающая максимизацию общественного благосостояния в качестве главного критерия стоимости, то взаимодействие сторон по поводу компенсации последствий отрицательного внешнего эффекта обеспечит без существенных трансакционных издержек установление таких значений стоимости обмениваемых прав, которые максимизируют суммарное благосостояние сторон и вместе с тем позволяют компенсировать весь нанесенный ущерб.

Из приведенного выше утверждения можно сделать важный вывод. Поскольку при обмене правами собственности критерием определения стоимости служит максимизация общего благосостояния, можно считать, что права собственности, находящиеся в распоряжении сторон до обмена, используются ими совместно как общая собственность в целях максимизации суммарного благосостояния. Отсюда следует, что первоначальное распределение прав собственности между сторонами не влияет ни на окончательное распределение ресурсов, ни на суммарную величину благосостояния индивидов после обмена. Полученный вывод известен как теорема Коуза — если трансакционные издержки равны нулю, то окончательное размещение ресурсов обеспечивает максимальное суммарное благосостояние сторон вне зависимости от первоначального распределения прав собственности.

Пример 1. Стадо коров ежедневно перегоняется через земли фермера, который вследствие этого несет материальный ущерб. Эта проблема может быть легко решена, если выполнены три условия. Во-первых, фермер обладает правом частной собственности на землю и в силу этого может запретить прогон стада. Во-вторых, владелец коров является собственником денежных средств, получаемых от продажи молока, и этих средств достаточно для компенсации ущерба. В-третьих, обе стороны согласны с тем, что сумма компенсации фермеру должна в точности равняться величине соответствующего материального ущерба. Если эти условия выполнены, то соглашение о выплате денежной компенсации фермеру будет достигнуто и реализовано без существенных трансакционных издержек, при этом суммарное благосостояние обеих сторон (здесь — суммарная прибыль) будет максимальным.

Пример 2. Рассматриваются две фирмы, производящие разные продукты и использующие разные ресурсы. Первая фирма оказывает отрицательный внешний эффект на вторую фирму. Он выражается в том, что издержки второй фирмы увеличиваются на 3 ед. при производстве первой фирмой дополнительной единицы «вредного» продукта. Вторая фирма обладает правом собственности на отрицательный внешний эффект. Фирмы являются конкурентными на своих рынках, цена продукта первой фирмы равна 25 ед., а цена продукта второй фирмы — 30 ед. Заданы функции общих издержек фирм до осуществления трансакции:

где х и у — объемы выпуска первой и второй фирмы соответственно.

Определим равновесные выпуски и максимальные значения прибыли обеих фирм до обмена правами собственности. Приравнивая предельные издержки каждой фирмы цене соответствующего продукта, получим:

Суммарное благосостояние (суммарная прибыль) сторон ло обмена выражается величиной 222 ед.

Предположим, что стороны согласовали цену права собственности на внешний эффект в размере р и осуществили соответствующую трансакцию. Это значит, что выпуск каждой единицы «вредного» продукта первой фирмой теперь влечет увеличение издержек этой фирмы дополнительно на р, при этом издержки второй фирмы уменьшаются на р. Таким образом, функции издержек каждой фирмы после осуществления данной трансакции принимают следующий вид:

Рассмотрим последствия, которые вызовет данное соглашение при различных значениях цены р. Подставляя в приведенные выше формулы различные значения цены и решая стандартную задачу на равновесие конкурентной фирмы, получим для каждой из них равновесный выпуск и максимальную прибыль, а также суммарную прибыль обеих фирм. Результаты расчетов приведены в табл. 4.6.

Теорема Коуза: числовой пример

Таблица 4.6

№ п/п. | Р | X | У | р | Рг | Р |

164,5. | 224,5. | |||||

120,5. | 226,5. | |||||

80,5. | 224,5. | |||||

44,5. | 218,5. | |||||

12,5. | 163,5. | |||||

— 2. |

Из таблицы следует, что:

- а) равновесный выпуск второй фирмы не зависит от цены права собственности на внешний эффект, он равен 14 шт.;

- б) с ростом цены права собственности на внешний эффект издержки первой фирмы увеличиваются, поэтому се равновесный выпуск и прибыль уменьшаются. При цене 10 ед. эта фирма становится убыточной;

- в) с ростом цены права собственности на внешний эффект издержки второй фирмы сначала уменьшаются, а затем увеличиваются. Сначала положительный эффект от увеличения цены р оказывается сильнее негативного эффекта от снижения выпуска первой фирмы, связанного со снижением компенсационных выплат. Затем ситуация изменяется на противоположную. В итоге вторая фирма имеет максимальную прибыль 186 ед. при цене 8 ед.;

- г) суммарная прибыль фирм (суммарное благосостояние) достигает максимального значения 226,5 ед. при цене 3 ед., т. е. как раз при той цене, которая компенсирует ущерб, наносимый второй фирме. Таким образом, на конкретном числовом примере показана тождественность двух рассмотренных выше правил определения стоимости права собственности на внешний эффект;

- д) согласно теории Коуза, вторая фирма продаст первой фирме право собственности на отрицательный внешний эффект по цене 3 ед. за каждую единицу «вредного» продукта.