Модель Хиршляйфера.

Деньги и банки

Пусть экономика существует два периода времени. Типичный потребитель получает доход лишь в текущем периоде, и этот доход равен 100 ден. ед. У индивида имеется возможность перераспределять ресурс между текущим и будущим периодом за счет инвестиций. Соответствующая производственная функция имеет вид /'(/) = V7. Функция полезности индивида задана как U (CV С2) = Сх • С2, где С, и С2 — расходы… Читать ещё >

Модель Хиршляйфера. Деньги и банки (реферат, курсовая, диплом, контрольная)

Роль финансовых посредников в экономике может быть проанализирована на основе модели межвременного выбора фирм и домохозяйств (модели американского экономиста Д. Хиршляйфера (Hirshleifer), 1958 г.).

Предположим, что экономические агенты действуют в течение двух периодов времени. Период 1 — это период, в котором принимается решение о том, как стоит использовать денежные средства индивида/фирмы. Период 2 — период, в котором наступают последствия сделанного выбора. Предположим далее, что фирмы и частные инвесторы финансово равны — и те и другие имеют возможность занимать и давать взаймы под одинаковый процент.

Особенностью межвременного выбора является то, что деньги, получаемые сегодня, оцениваются выше, чем деньги, которые могут быть получены в будущем. Это связано с тем, что доход сегодня — это непосредственное потребление. Если же потребление откладывается, то потребитель несет ущерб, который должен быть возмещен более высоким доходом в будущем. Если сегодня деньги откладываются, изымаются из потребления, то в будущем (например, через год) их стоимость исчисляется с приростом:

где Сх — отложенные деньги; С2 — деньги, которые могут быть получены завтра; г — ставка процента (она называется еще «норма дисконтирования»).

Стоимость отложенных денег (т.е. некупленных товаров), получаемых в будущем, можно перевести в сегодняшнюю ценность — дисконтированную стоимость будущих доходов:

Эта же идея, касающаяся потребителя, относится и к фирме, для которой дисконтированная стоимость будущих доходов — и будущей прибыли — вычисляется аналогичным образом:

где П], П2 — прибыли фирм сегодня и завтра соответственно.

И фирмы, и отдельные индивиды стремятся максимизировать свою целевую поведенческую функцию, за которую можно принять функцию полезности, понимая полезность как прибыль для фирмы (?/фирма = U (Ylv П2) и потребление ДЛЯ частного инвестора (домохозяйства) (^домохозяйство = Щ Д С2)).

Если бы финансовой системы и банков не существовало, то для осуществления производства во второй период времени фирмы и домохозяйства все равно должны были бы выделять какую-то часть своего текущего дохода. Иначе экономическая жизнь просто остановилась бы.

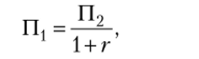

Максимальные инвестиционные возможности экономики могут быть представлены в виде кривой производственных возможностей (КПВ) линия Y на рис. 5.3.

Проанализируем выбор экономических агентов.

В период 1 инвестор обладает неким начальным запасом Y{. Этот начальный запас может составлять нераспределенная прибыль фирмы, прибыль, которая возвращается в производство и может быть использована для финансирования капиталовложений.

Рис. 53. Оптимизация инвестиционной деятельности при отсутствии финансового посредничества.

Как видно из графика, при начальном запасе в размере Y{ в период 1, когда финансовые посредники отсутствуют, прибыль/потребление в будущем (период 2) зависят от суммы, инвестированной в первоначальном периоде. Оптимальное распределение соответствует точке касания кривой безразличия и КПВ (точка Е). В этой точке предельная отдача от инвестиций равняется межвременным предпочтениям фирмы или частного лица. Заметим также, что отдача от инвестиций в будущем составляет П2 для фирмы и С2 для потребителя, а инвестиционные расходы равняются величинам (7t — И{) и (Yx — Cj) соответственно.

Когда появляются финансовые посредники, это существенным образом меняет ситуацию, поскольку само наличие финансовой системы дает возможность инвестору пересмотреть его инвестиционные возможности при рас 11 редел ен и и в л ожен и й.

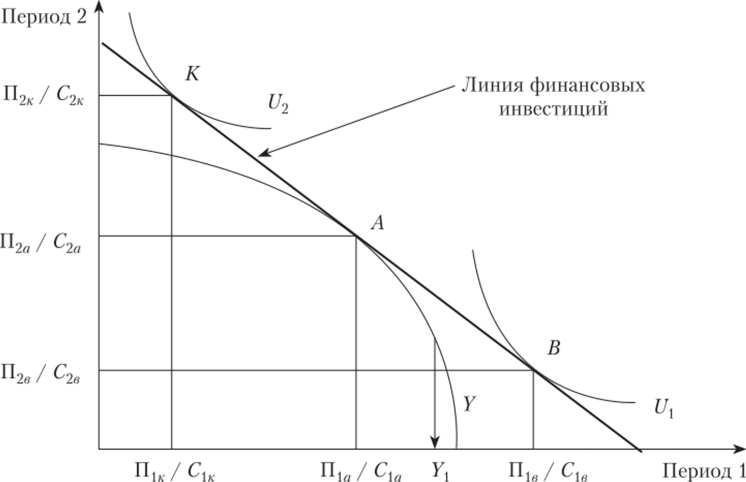

Графически (рис. 5.4) финансовая система вводится через линию финансовых инвестиций, которая показывает, какой объем ресурсов может быть взят взаймы или предоставлен в кредит при одной и той же ставке процента. Угол наклона данной линии равняется ставке процента (1 + г).

Текущая стоимость производства достигает своего максимума в точке А, где предельная отдача от инвестиций равна ставке процента на финансовом рынке, т. е. там, где линия Y касается линии финансовых инвестиций. Оптимальный выбор составляют величины П1д / СХа и П2о / С2а.

Рис. 5.4. Оптимизация инвестиционной деятельности в случае финансовых посредников.

Максимизация полезности осуществляется тогда, когда временные предпочтения фирмы/индивида равняются ставке процента на финансовом рынке. Это соответствует точке, где функция полезности фирмы/ индивида касается линии финансовых инвестиций.

Здесь возможны два случая.

1. Привлечение денежных средств под инвестиционный проект.

Если фирма или индивид считают, что денег, которые сегодня предоставляет им производство (точка Л), недостаточно для осуществления оптимального инвестиционного проекта или финансирования текущего потребления (например, оплата обучения детей в университете или плата за медицинские услуги), то, используя кредитные ресурсы финансовых посредников, они могут расширить свои инвестиционные и потребительские возможности. Взяв сегодня в долг сумму (П1в / С{в — ПУа / С1а), заемщик передвигается к новому оптимуму — точке В, точке касания линии финансовых инвестиций и функции полезности U{. Как мы видим на рис. 5.4, этот оптимум превышает то, что экономические агенты могли получить при отсутствии финансовых посредников. Благосостояние фирм и людей возросло.

2. Фирма/индивид выступает инвестором и дает деньги взаймы.

Если же, наоборот, сегодня у фирмы или индивида появляются излишние денежные ресурсы, то теперь они могут их вложить в банк с тем, чтобы в период 2 получить прирост денег в виде ставки процента. Кредитор вкладывает в период 1 сумму (П1о / С1д — ПК/СК)> а период 2 получает ее прирост в размере (П2к / С2к — П2а / С2а). Его оптимум достигается в точке К, которая соответствует точке касания линии финансовых инвестиций и его функции полезности U2. И опять благосостояние экономического агента увеличилось!

Каким образом изменится ситуация в экономике, если ставка процента, по которой финансовые посредники готовы взять свободные денежные ресурсы у фирм и населения, будет отличаться от ставки процента, по которой можно взять кредит в банке?

Задача, иллюстрирующая теорию

Пусть экономика существует два периода времени. Типичный потребитель получает доход лишь в текущем периоде, и этот доход равен 100 ден. ед. У индивида имеется возможность перераспределять ресурс между текущим и будущим периодом за счет инвестиций. Соответствующая производственная функция имеет вид /'(/) = V7. Функция полезности индивида задана как U (CV С2) = Сх • С2, где С, и С2 — расходы на потребление в первом и втором периодах соответственно.

А. Если потребитель не имеет доступа на финансовый рынок, то каковы будут решения относительно уровня инвестиций, выпуска и потребления?

Б. Предположим, что индивид помимо инвестиционных возможностей может использовать и рынок заемных средств для того, чтобы перераспределять ресурсы между периодами. Известно, что ставка процента по кредитам и депозитам одинакова и равна 10%. Найдите уровни инвестиций, выпуска и потребления.

Решение

А. В условиях отсутствия финансового рынка потребление второго периода оказывается функцией от сбережений (инвестиций) первого периода: С2 = у]0-С{. Это и есть бюджетное (производственное) ограничение для потребителя. Цель индивида — максимизация межвременной функции полезности: U (C{, С2) = С{ • С2.

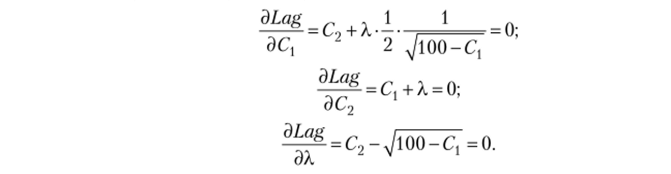

Составим уравнение Лагранжа:

Что такое X?

Найдем условия первого порядка:

Выразив X из второго уравнения и подставив -Сх в первое, получаем.

Теперь выразим С2 и подставим это значение в третье уравнение:  Решая это уравнение, находим итоговый результат:

Решая это уравнение, находим итоговый результат:

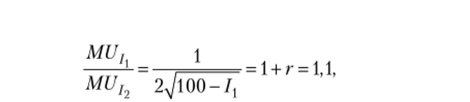

Б. Наличие финансового рынка позволяет индивиду отделить процесс сбережений от процесса потребления. Равновесие в производстве (распределение дохода между потреблением и сбережением) наблюдается там, где предельная норма трансформации равна наклону линии финансовых возможностей (ставке процента):

где /j — потребление первого периода; /2 — результат инвестиций во втором периоде;

MUj =—— дополнительная ценность от потребления в первом периоде; 1 °1

MUj = — дополнительная ценность от потребления во втором периоде.

2 Э/2

Точка (/,; /2) соответствует точке касания линии финансовых возможностей и производственной функции. На рис. 5.4 это точка А. По условию /2 = ^/l00 — /j.

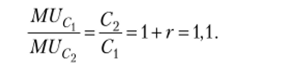

Откуда можно найти равновесие индивида в производстве: 1 =99,8;/2 =0,45. Равновесие потребителя в потреблении с учетом финансового рынка находится в точке касания линии финансовых возможностей и функции полезности (кривой безразличия — предельной нормы замещения):

Кроме того, мы знаем уравнение линии финансовых возможностей — бюджета потребителя:

Решая два уравнения с двумя неизвестными, получаем итоговый результат:

С = 50,10 и С; =55,11.

Таким образом, благодаря наличию развитой финансовой системы, индивид увеличил свои потребительские возможности и свое благосостояние.