Теория кредитных ресурсов

Чем больше спрос на деньги и чем меньше предложение денег, тем выше равновесная ставка процента. Увеличение спроса на деньги (на ликвидность) происходит при росте совокупного дохода потребителей и появлении и укреплении инфляционных ожиданий. Предложение денег сокращается, как правило, в периоды, когда центральный банк опасается перегрева конъюнктуры и проводит сдерживающую кредитно-денежную… Читать ещё >

Теория кредитных ресурсов (реферат, курсовая, диплом, контрольная)

Теория кредитных ресурсов (loanable funds theory) исходит из того, что фирмы могут финансировать свои инвестиционные проекты как за счет кредита — путем выпуска облигаций, так и за счет прямого финансирования — путем выпуска акций. Поскольку акции и облигации в целом являются заменителями друг друга, имеет смысл говорить о средневзвешенной цене капитала для компании:

где, а — доля акций в капитале фирмы; (1 — а) — доля облигаций в капитал фирмы; г, — дивиденды, выплачиваемые на одну акцию (в процентах к цене акции); г2 — доходность облигации к погашению. Средневзвешенная цена капитала составляет издержки использования капитальных ресурсов.

Спрос на кредитные ресурсы со стороны фирм формирует предложение облигаций, а предложение кредитных ресурсов является спросом на облигации. Таким образом, в данном случае можно говорить одновременно о двух рынках или, точнее, о двух сторонах рынка капитала: рынке кредитных ресурсов и рынке облигаций.

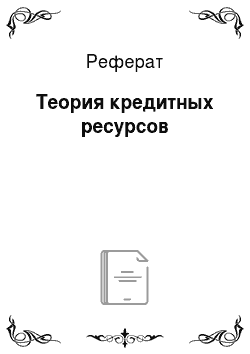

Равновесие спроса и предложения на рынке кредитных ресурсов обеспечивает равновесную процентную ставку по кредитам, а равновесие спроса и предложения на рынке облигаций одновременно с этим обеспечивает нахождение равновесной ставки доходности к погашению (рис. 6.1).

Рис. 6.1. Равновесие на рынке кредитных ресурсов:

Dlf — спрос на кредитные ресурсы; SB — предложение облигаций; SLF— предложение кредитных ресурсов; 0И — спрос на облигации Поскольку на кредитном рынке действует большое число агентов — правительство, домохозяйства, фирмы, центральный банк, финансовые институты — и кредитные ресурсы в целом являются однородными, то такой рынок является рынком конкурентным, для которого применим микроэкономический инструментарий рыночного анализа. Подобно тому как на любом конкурентном рынке действуют факторы спроса и предложения, сдвигающие линии спроса и (или) предложения то вверх, то вниз, на рынке кредитных ресурсов активны аналогичные детерминанты, которые и влияют на уровень и динамику ставки процента в экономике.

В табл. 6.2 и 6.3 представлены факторы, оказывающие влияние на спрос и предложение кредитных ресурсов и, следовательно, на равновесную ставку процента.

Подсказка.

Факторы, определяющие ставку процента

- 1. Классическая теория реальной ставки процента:

- • спрос на капитал;

- • предельная производительность капитальных ресурсов;

- • предложение капитала;

- • ставка межвременных предпочтений домохозяйств;

- • теория межвременного выбора потребителя.

- 2. Теория кредитных ресурсов (Loanable Funds Theory):

- • ставка процента как средневзвешенная цена капитала;

- • издержки использования капитальных ресурсов (user cost of funds);

- • спрос и предложение кредитных ресурсов.

Спрос на кредитные ресурсы = предложение облигаций.

Предложение кредитных ресурсов = спрос на облигации.

- 3. Теория предпочтения ликвидности (Liquidity Preference Theoiy):

- • ставка процента как альтернативная цена денег;

- • спрос и предложение денег (ликвидности).

Факторы, влияющие на спрос на кредитные ресурсы (на предложение облигаций)

Таблица 6.2

Фактор | Влияние на спрос D | Влияние на равновесную ставку процента i* |

Ожидаемая доходность инвестиций Т. | т. | т. |

Фаза цикла деловой активности Т. | т. | t. |

Ожидаемая инфляция Т. | т. | т. |

Дефицит госбюджета Т. | т. | т. |

При увеличении ожидаемой доходности инвестиций (при появлении новых инвестиционных проектов с более высокой доходностью при одинаковом риске) предложение облигаций возрастает, все большее число экономических агентов, фирм и индивидов выходят на кредитный рынок, создавая дополнительный спрос на кредитные ресурсы. Равновесная ставка процента повышается.

Когда в экономике наступает подъем, оптимистичные настроения преобладают, активность усиливается, спрос на кредитные ресурсы возрастает. Увеличивается подобный спрос и в случае роста ожидаемой инфляции, поскольку тогда фирмы будут ожидать падения реальных ставок, что снизит реальную стоимость инвестиционных проектов. При дефиците государственного бюджета на рынок капитальных ресурсов выходит еще один агент — государство, которое создает дополнительный спрос на кредитные ресурсы (путем выпуска государственных облигаций).

Таблица 63

Факторы, влияющие на предложение кредитных ресурсов (на спрос на облигации).

Фактор | Влияние на спрос D | Влияние на равновесную ставку процента i* |

Богатство (накопленное) — wealth Т. | t. | |

Предельная склонность к сбережению, MPS Т. | t. | |

Ожидание изменения ставки процента Т. | Т. | |

Инфляционные ожидания t. | t. | |

Риск в экономике Т. | Т. | |

Ликвидность рынка (число трейдеров) т. | t. | |

Рискованность облигаций по сравнению с другими ценными бумагами и другими активами Т. | t. |

Предложение кредитных ресурсов возрастает тогда, когда в экономике появляются дополнительные сбережения. Это может быть связано с ростом накопленного богатства населения, увеличением предельной склонности к сбережению, с ожиданием падения ставки процента в ближайшем будущем (и тогда целесообразнее вложить деньги сегодня, пока ставка еще высока), инфляционными ожиданиями (снижение инфляции увеличивает реальную доходность вложений), ростом ликвидности финансового рынка (тогда сокращается риск не продать актив при необходимости), ситуацией снижения риска и неопределенности в экономике (когда экономическая ситуация становится более предсказуемой и стабильной), понижением рискованности облигаций или ростом рискованности акций как активов портфеля. В этих случаях предложение кредитных ресурсов увеличивается, что снижает равновесную ставку процента.

Вопрос для размышления

Каким образом, размышляя в соответствии с теорией кредитных ресурсов, Олимпиада 2014 г. в Сочи оказала влияние: 1) на рынок кредитных ресурсов в России в 2012—2014 гг.; 2) ставки процента в российской и мировой экономике?

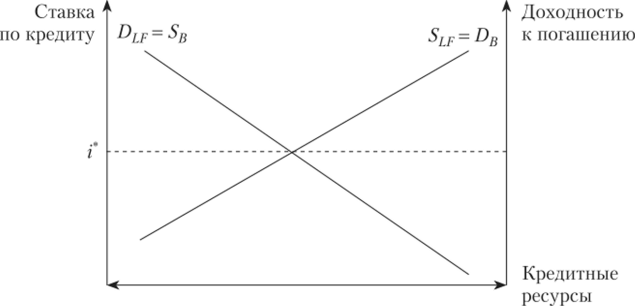

Теория предпочтения ликвидности Согласно теории предпочтения ликвидности (Liquidity Preference Theoiy) главной альтернативой финансовым вложениям и реальным инвестициям являются деньги сами, но себе, деньги как ликвидность. Хотя любые другие активы — ценные бумаги, земля, недвижимость, реальный бизнес — приносят в отличие от денег доход, мы не можем непосредственно расплачиваться этими вложениями за приобретенные товары и услуги. Деньги обладают важной характеристикой — только они могут быть непосредственно обменены на товары и услуги. Требование ликвидности заставляет индивидов сохранять часть своих вложений в виде денег, не превращая наличность в другие, более доходные активы. Но сохраняя денежные активы, люди несут альтернативные издержки, они не получают потенциальный инвестиционный доход, который тем больше, чем выше процентные ставки в экономике.

Когда ставка процента высока, альтернативные потери перевешивают соображения ликвидности, участники рынка начинают переводить деньги в неденежные активы. Когда ставка процента низка, выгоды ликвидности преобладают. Все больше и больше активов остается в деньгах. Поэтому спрос на деньги зависит обратным образом от ставки процента:

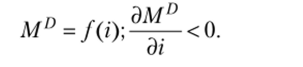

Предложение денег формируется, главным образом, под действием монетарной политики центрального банка и не зависит (или слабо зависит) от процентных ставок. Изобразив спрос и предложение денег па одном графике (рис. 6.2), мы получаем еще один механизм достижения равновесной ставки процента — ставки, которая уравновешивает спрос на деньги и предложение денег.

Рис. 6.2. Равновесие на рынке денег и ставка процента.

Чем больше спрос на деньги и чем меньше предложение денег, тем выше равновесная ставка процента. Увеличение спроса на деньги (на ликвидность) происходит при росте совокупного дохода потребителей и появлении и укреплении инфляционных ожиданий. Предложение денег сокращается, как правило, в периоды, когда центральный банк опасается перегрева конъюнктуры и проводит сдерживающую кредитно-денежную политику. Увеличение предложения денег (и сокращение ставки процента) будет наблюдаться в периоды спада, когда ЦБ путем стимулирования денежной массы стремится поддержать падающий спрос в экономике.