Концепция временной ценности денег

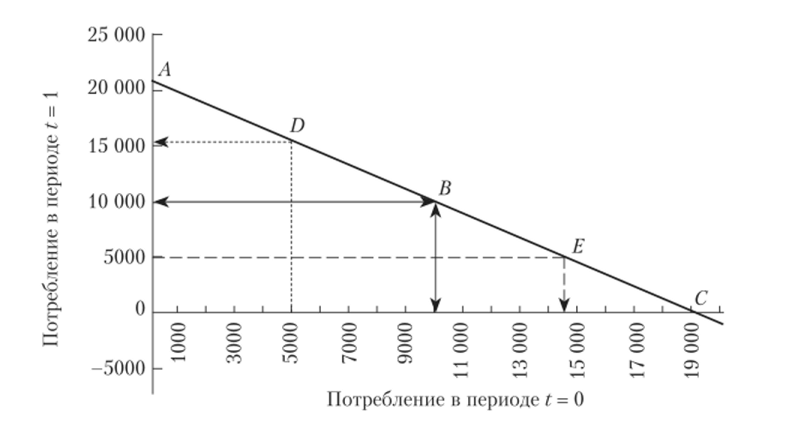

Изображенная на рис. 6.1 прямая, наклон которой отрицателен и равен (1 + г), или 1,1, показывает установленное для данного примера в результате функционирования рынка капиталов соотношение между сегодняшними и будущими деньгами. Соответственно, каждая единица будущего дохода должна обладать меньшей ценностью по сравнению с текущей, поскольку отсрочка ее получения лишает возможность заработать… Читать ещё >

Концепция временной ценности денег (реферат, курсовая, диплом, контрольная)

В условиях рыночной экономики при проведении финансовых операций важнейшую роль играет фактор времени.

Золотое правило бизнеса.

Сумма, полученная сегодня, больше эквивалентной суммы, полученной завтра.

Проиллюстрируем это с помощью простой и наглядной модели «инвестиции — потребление» известного экономиста И. Фишера, который разработал одно из наиболее фундаментальных положений финансового менеджмента — принцип временной стоимости денег (time value of money).

Модель Фишера базируется на ряде теоретических допущений, наиболее существенными из которых являются:

- • наличие бесперебойно и эффективно функционирующего рынка капиталов;

- • возможность для любого субъекта беспрепятственного заимствования и кредитования по единой процентной ставке;

- • временная ограниченность модели (два периода);

- • условие полной определенности.

Рассмотрим следующий пример.

Пример 6.1

Предположим, что некто X обладает суммой в 10 000 ден. ед. в момент времени t = 0 (например, сегодня) и с достоверностью получит еще столько же в момент времени t- 1 (например, через год). Кроме того, существует беспрепятственная возможность положить деньги в банк на этот период либо получить кредит на такой же срок. Банковская ставка, но обеим операциям равна 10%.

Определите величину максимально возможного объема потребления X в текущем и будущем периоде.

На рис. 6.1 изображен график модели потребления для X, отражающий все решения, которые могли бы быть приняты в данной ситуации.

Рис. 6.1. График модели потребления X.

Как уже отмечалось, модель предполагает полное отсутствие риска и неопределенности при проведении любых допустимых операций. Приведем необходимые пояснения.

Пусть St — доходы, полученные в периоде t; Р( — часть дохода, направленная на потребление в периоде t г — процентная ставка по банковским операциям, г= 10%, или 0,1; t = [0; 1].

Наиболее простым является случай, если X предпочитает полностью тратить свои доходы в соответствующем периоде. Определим величину максимально возможного потребления для периодов t = 0 и t = 1:

Этому решению на графике соответствует точка В с координатами (10 000; 10 000). Нетрудно заметить, что суммарное потребление за рассматриваемый период в этом случае будет равно Если же часть полученной в периоде t = 0 суммы SQ будет инвестирована (помещена в банк под 10%), то доступные для потребления средства в периоде t= 1 составят.

Одно из таких решений, когда инвестируется половина полученных в текущем периоде доходов (5000 ден. ед.), на графике обозначено точкой D. При этом объем потребления в периоде t = 1 возрастет с 10 000 до 15 500 ден. ед:

Проведенная операция увеличит также и величину общего объема потребления:

Предположим, что X решил поместить в банк весь свой доход 5(), полученный в текущем периоде. Тогда общая сумма, доступная для потребления в период t = 1, составит.

Отметим, что полученный результат соответствует максимально возможному в данном примере общему объему потребления (см. точка А на рис. 6.1).

Если имеется полная гарантия получения 10 000 ден. ед. в периоде t = 1, то можно увеличить потребление и в текущем периоде, воспользовавшись возможностью получения кредита в счет будущих доходов. Одному из таких решений, когда потребление в текущем периоде увеличивается за счет заемных средств (кредита в 5000 ден. ед.), на графике соответствует точка Е. С учетом выплаты 10% за кредит общий объем потребления будет равен.

Определим предел объема потребления в текущем периоде. Он будет равен полученному доходу Sq плюс максимальная сумма кредита, которая может быть погашена за счет будущего дохода S{. С учетом платы в 10% максимально доступная для X сумма кредита равна.

Тогда предельный объем потребления для периода t = 0 составит шах Р0 = S0 + S{ / (1 + г) = 10 000 + 9091 = 19 091 ден. ед. (см. точка С на рис. 6.1).

Нетрудно заметить, что любые допустимые решения этой задачи будут лежать на прямой АС, заданной уравнением.

Или с учетом заданных значений.

Очевидно, что общий объем потребления ограничен сверху максимально возможной суммой доходов за два периода — точкой А с координатами (0; 21 000). Точка С (19 091; 0) соответствует максимально возможному потреблению в текущем периоде, превышение которого приведет к тому, что будущих доходов не хватит, чтобы погасить взятую ссуду.

Изображенная на рис. 6.1 прямая, наклон которой отрицателен и равен (1 + г), или 1,1, показывает установленное для данного примера в результате функционирования рынка капиталов соотношение между сегодняшними и будущими деньгами.

Так как каждая единица дохода, инвестированная в текущем периоде, дает возможность заработать сумму (1 + г), обладание суммой 5 = 10 000 ден. ед. в настоящем в данных условиях эквивалентно обладанию суммой S (1 + г) = 11 000 ден. ед. в будущем.

Соответственно, каждая единица будущего дохода должна обладать меньшей ценностью по сравнению с текущей, поскольку отсрочка ее получения лишает возможность заработать в перспективе дополнительный доход в размере (1 + г).

С этой точки зрения обладание суммой S = 10 000 ден. ед. в будущем эквивалентно обладанию суммой S /(1 + г) = 9091 в настоящем.

Продемонстрированная неравноценность двух одинаковых по величине (50 = 5,), но разных по времени получения денежных сумм (t0 Ф tx) — явление, широко известное и осознанное в финансовом мире. Его существование обусловлено целым рядом причин. Вот лишь некоторые из них:

- • предпочтение в общем случае индивидуумами немедленного потребления отложенному;

- • имеющаяся в наличии денежная сумма может быть инвестирована и спустя некоторое время принести доход;

- • в реальном мире будущее всегда связано с неопределенностью, поэтому будущие денежные потоки всегда более рисковые, чем текущие;

- • даже при небольшой инфляции покупательная способность денег со временем снижается и др.

Исследования этого явления нашли свое воплощение в формулировке принципа временной ценности денег (time value of money — TVM), который является краеугольным камнем в современном финансовом менеджменте. Согласно этому принципу сегодняшние поступления ценнее будущих. Соответственно, будущие поступления обладают меньшей ценностью по сравнению с текущими.

Из принципа временной ценности денег вытекает, по крайней мере, два важных следствия:

- 1) необходимость учета фактора времени, в особенности при проведении долгосрочных финансовых операций;

- 2) некорректность (с точки зрения финансового менеджмента) суммирования денежных величин, относящихся к разным периодам времени[1].

Таким образом, необходимость учета фактора времени в финансовом менеджменте требует применения специальных методов его оценки.

- [1] Разумеется, подобное суммирование допустимо, если фактор времени не имеет особого значения, например в бухгалтерском учете.