Обобщение и контроль учетных данных, формирование бухгалтерских регистров и отчетности

Структура и форма регистра в каждой бухгалтерской программе уникальна и может отличаться от традиционной. Это обусловлено стремлением обеспечить более удобную работу с информацией на экране монитора, удобством вывода на печать и другими факторами. Так, широкоформатные регистры неудобно просматривать на мониторе и неудобно выводить на печать. Формы и форматы отчетности в печатном и электронном… Читать ещё >

Обобщение и контроль учетных данных, формирование бухгалтерских регистров и отчетности (реферат, курсовая, диплом, контрольная)

Процедуры завершения отчетного периода

На основе массива информации о хозяйственных операциях можно получить любую информацию, необходимую для контроля правильности ввода учетных данных, анализа финансово-хозяйственной деятельности предприятия.

Выходными документами являются:

- • Регистры бухгалтерского, налогового учета, предназначенные для внутреннего использования (рис. 10),

- • Регламентированная отчетность, предназначенная для внешнего использования: бухгалтерская, налоговая, статистическая.

Регистры в бухгалтерской программе используются для контроля и анализа бухгалтерских данных синтетического и аналитического учета. Регистры подразделяют на:

Стандартные — отражают обобщенную информацию по счетам, субсчетам, объектам аналитического учета (оборотная ведомость, журналордер, анализ счета, карточка счета и другие). Стандартные отчеты могут быть синтетическими, аналитическими, хронологическими, систематизированными и другими.

Специализированные — отражают специфическую информацию отдельных участков бухгалтерского учета (кассовая книга, книга продаж, книга покупок, ведомость начисления амортизации и другие).

Кроме стоимостных показателей (в рублях), регистры могут включать данные натурального учета (количество), если ведется валютный учет, то и данные в единицах иностранной валюты.

Особенности регистров в бухгалтерских автоматизированных системах:

- • произвольная последовательность формирования;

- • возможность многократного пересчета данных, поэтому регистры удобно использовать для поиска и исправления допущенных при вводе ошибок;

- • период построения учетного регистра может быть практически любым;

- • одни и те же введенные данные могут многократно использоваться для построения разных выходных форм, получения выходной информации в разных разрезах, с разной степенью детализации;

- • возможность произвольного отбора данных, включаемых в регистр;

- • структура и форма регистра в каждой бухгалтерской программе уникальна и может отличаться от традиционной. Это обусловлено стремлением обеспечить более удобную работу с информацией на экране монитора, удобством вывода на печать и другими факторами. Так, широкоформатные регистры неудобно просматривать на мониторе и неудобно выводить на печать.

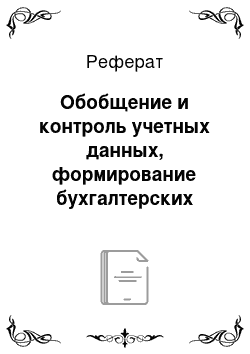

Рис. 10. Оборотно-сальдовая ведомость в «1C: Бухгалтерия 8»

Процедуры работы с учетными регистрами:

- • перед формированием задаются параметры выходной формы — состав включаемых данных, период, детализация);

- • формируется и просматривается отчет;

- • детализируются интересующие данные — многие программы позволяют данные отчета детализировать, то есть перейти в другой, более детальный, подробный отчет, затем в источник данных — документ или проводку. Это удобно для контроля и проверки, поиска и исправления ошибок, анализа информации «от общего к частному»;

- • отчет просматривается перед печатью и распечатывается;

- • при необходимости отчет сохраняется в электронном виде, пользователь может в дальнейшем к нему вернуться.

- • экспорт отчета в текстовый или табличный редактор может использоваться, когда сформированные отчеты должны быть переданы комулибо в электронном виде.

Бухгалтерские программы поставляются с комплектом готовых форм регистров. Иногда у пользователей возникает потребность спроектировать новую форму выходного документа. Это возможно с помощью встроенных в программу инструментов — генератора отчетов.

Регламентированная отчетность — внешние отчеты, предназначенные для предоставления различным контролирующим органам. Это бухгалтерская отчетность, налоговые декларации и ведомости, статистические отчеты.

Особенности составления внешней отчетности:

Формы внешней отчетности, как правило, регламентированы и утверждены соответствующими органами. Внешняя отчетность должна составляться с учетом всех требований к ней. Формы внешней бухгалтерской, налоговой, иногда и статистической отчетности почти всегда предлагаются в программе.

Они могут заполняться автоматически или (по причине их сложности, недостатка данных в информационной базе) вручную. Как правило, предлагается возможность их копирования (выгрузки) в электронном виде на машинные носители, для предоставления в соответствующие организации.

Формы и форматы отчетности в печатном и электронном виде должны строго соответствовать утвержденным в законодательном порядке формам и форматам. Разработчики программных продуктов для автоматизации бухгалтерского учета, как правило, обеспечивают обновление этих форм при внесении в них изменений и утверждении новых.

Для бухгалтерского учета характерна цикличность:

- • каждый месяц формируются финансовый результат от производственно-хозяйственной и финансовой деятельности предприятия;

- • составляется ежеквартальная отчетность;

- • подводятся итоги года и составляется годовая отчетность.

После ввода всех бухгалтерских записей за учетный период, нужно проверить правильность их ввода. В бухгалтерских программах может автоматически проводится технологический анализ правильности учетных данных.

Выявление финансового результата и составление отчетности требует выполнения подготовительных работ, «закрытия учетного периода»:

- • Начисление амортизации по основным средствам и нематериальным активам.

- • Пересчет сумм в валюте в рубли по курсу Банка России.

- • Определение сумм расходов и доходов будущих периодов, подлежащих включению в доходы или расходы отчетного периода.

- • Начисление налогов и взносов, которые относятся на затраты производства и обращения.

- • Уточнение оценки материально-производственных запасов.

- • Распределение или списание накладных расходов.

- • Расчет остатков незавершенного производства.

- • Определение фактической себестоимости продукции, работ, услуг.

- • Расчет прибыли или убытка по основным видам деятельности.

- • Расчет прочих доходов и расходов и выявление общего финансового результата.

- • Исчисление налога на прибыль.

При завершении года нужно выполнить дополнительные процедуры:

- • Отражение результатов инвентаризации.

- • Расчет и корректировка резервов.

- • Реформацию баланса.

Бухгалтерские программы предлагают разные технологии и процедуры закрытия периода. Их необходимо строго выполнять. Например, в «1C:Бухгалтерии предприятия 8» в конце каждого месяца после ввода всех операции необходимо вводить регламентный документ «Закрытие месяца». Этим документом в строго заданном порядке автоматически производятся необходимые процедуры и расчеты. При выявлении ошибок и несогласованных данных, программа это отмечает и требует исправления.